Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Методы оценки инвестиций

|

|

Одной из наиболее важных задач финансового управления инвестиционным проектом на стадии его подготовки является определение суммы чистого денежного потока. В современной практике сумма чистого денежного потока признана наиболее полным оценочным показателем эффекта, достигаемого в процессе реализации конкретного инвестиционного проекта.

Денежный поток инвестиционного проекта – это зависимость от времени денежных поступлений и платежей при реализации инвестиционного проекта.

На каждом шаге расчета значение денежного потока характеризуется – притоком, оттоком и сальдо. Денежный поток обычно состоит из потоков от отдельных видов деятельности:

- инвестиционной;

- операционной;

- финансовой.

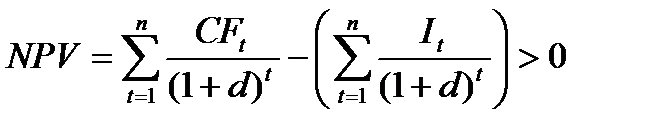

Чистая текущая стоимость дохода (NPV) – это разница между суммой денежных поступлений (денежных притоков), порождаемых реализацией инвестиционного проекта, и дисконтированных к текущей их стоимости, и суммой дисконтированных текущих стоимостей всех затрат (денежных оттоков), необходимых для реализации этого проекта.

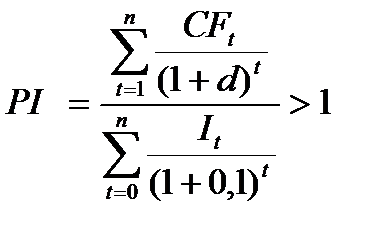

Рентабельность инвестиций (PI) – это показатель, позволяющий определить, в какой мере возрастает богатство инвестора в расчете на один рубль инвестиций.

Исходные данные для формирования денежного потока:

- продолжительность шага равна одному году;

- из налогов учитываются налог на имущество (2, 2% от среднегодовой остаточной стоимости ОПФ), налог на прибыль (20%), налоги с заработной платы (30%);

Таблица 5

Схемы начисления процентов, ремонт и нормы амортизации

| Стоимость ремонта оборудования, Р | Период ремонта, Т1 | Амортизация, % | ||

| Трактор | бульдозер | экскаватор | ||

| 12, 5 | 14, 3 | 11, 1 |

Таблица 6

Показатели эффективности инвестиционных проектов

| Проект | NPV | PI | IRR |

| А | -5796107, 98 | 0, 243 | Нет |

| Б | -4781460, 52 | 0, 452 | Нет |

Таблица 7

Исходные данные по проекту А

| № п/п | Показатель | Годы | |||||||

| Количество единиц продукции 1 | |||||||||

| Количество единиц продукции 2 | |||||||||

| Цена единицы продукции 1 | |||||||||

| Цена единицы продукции 2 | |||||||||

| Расход материала 1, ед. | |||||||||

| Расход материала 2, ед. | |||||||||

| Цена материала 1, руб. | |||||||||

| Цена материала 2, руб. | |||||||||

| Доставка материалов, руб. | 1, 4% от стоимости материальных затрат | ||||||||

| Количество основных рабочих, чел. | |||||||||

| Средняя заработная плата рабочего, руб. | |||||||||

| Расходы на эксплуатацию механизмов, руб. | 2% от всех предыдущих затрат | ||||||||

| Балансовая стоимость: | |||||||||

| 13.1 | Трактор | ||||||||

| 13.2 | Бульдозер | ||||||||

| 13.3 | Экскаватор | ||||||||

| Количество служащих, чел. | |||||||||

| Средняя заработная плата служащего, руб | |||||||||

| Арендные платежи за помещение, руб. | |||||||||

| Технологические нужды: | |||||||||

| 17.1 | плата за электроэнергию, руб. | 3, 5% от стоимости материалов | |||||||

| 17.2 | плата за воду, руб. | 2% от стоимости материалов | |||||||

| 17.3 | прочие платежи, руб. | ||||||||

| Расходы на рекламу, руб. | 6% от выручки от реализации | ||||||||

| Страхование деятельности, руб. | |||||||||

| Продажа оборудования: | |||||||||

| 20.1 | Трактор | ||||||||

| 20.2 | Бульдозер | ||||||||

| 20.3 | Экскаватор |

Таблица 8

Денежный поток проекта А

| № п/п | Показатель | ||||||||

| Количество единиц продукции 1 | |||||||||

| Количество единиц продукции 2 | |||||||||

| Цена единицы продукции 1 | |||||||||

| Цена единицы продукции 2 | |||||||||

| Выручка от реализации | |||||||||

| Прямые затраты | 771599, 4 | 809081, 7 | 1005110, 9 | 1056783, 54 | 1235579, 5 | 1303986, 8 | |||

| Расход материала 1, ед. | |||||||||

| Расход материала 2, ед. | |||||||||

| Цена материала 1, руб. | |||||||||

| Цена материала 2, руб. | |||||||||

| Материальные затраты | |||||||||

| Доставка материалов | 1977, 36 | 2795, 1 | 3912, 86 | 4612, 3 | 7032, 48 | 7958, 44 | |||

| Количество | |||||||||

| основных рабочих, чел. | |||||||||

| Средняя заработная плата | |||||||||

| Фонд оплаты труда основных рабочих | |||||||||

| Отчисления от заработной платы 30% основных рабочих | |||||||||

| Все предыдущие затраты | 793217, 36 | 932806, 68 | 1036062, 3 | 1211352, 48 | 1278418, 44 | ||||

| Расходы на эксплуатацию механизмов (2%) | 15129, 4 | 15864, 3472 | 18088, 902 | 19708, 057 | 20721, 246 | 24227, 049 | 25568, 368 | ||

| Балансовая стоимость фондов | |||||||||

| 19.1 | Трактор | ||||||||

| 19.2 | Бульдозер | ||||||||

| 19.3 | Экскаватор | ||||||||

| Амортизационные отчисления | |||||||||

| 20.1 | трактор (12, 5%) | ||||||||

| 20.2 | бульдозер (14, 3%) | ||||||||

| 20.3 | экскаватор (11, 1%) | ||||||||

| Количество служащих | |||||||||

| Средняя заработная плата служащих | |||||||||

| Итого фот | |||||||||

| Отчисления от заработной платы (30%) | |||||||||

| Арендные платежи за помещение | |||||||||

| Технологические нужды | 18568, 2 | 21780, 75 | 26171, 95 | 28919, 75 | 38427, 6 | 42065, 3 | |||

| 26.1 | плата за электроэнергию, руб. (3, 5% от стоимости материальных затрат) | 4943, 4 | 6987, 75 | 9782, 15 | 11530, 75 | 17581, 2 | 19896, 1 | ||

| 26.2 | плата за воду, руб. (2% от стоимости материальных затрат) | 2824, 8 | 5589, 8 | 10046, 4 | 11369, 2 | ||||

| 26.3 | прочие платежи, руб. | ||||||||

| Расходы на рекламу, руб. (6% от выручки от реализации) | 19297, 5 | 24507, 6 | 12628, 8 | 16430, 4 | |||||

| Страхование деятельности, руб. | |||||||||

| Итого затраты | 1542636, 4 | 1613386, 9 | 1773182, 2 | 1865360, 4 | 1920376, 09 | 2193991, 5 | 2275238, 1 | ||

| Валовая прибыль | -1269436, 4 | -1313936, 91 | -1451557 | -1456900, 5 | -1709896, 1 | -1920151, 5 | -1848038, 1 | ||

| Остаточная стоимость фондов на начало года | |||||||||

| Остаточная стоимость фондов на конец года | |||||||||

| Налог на имущество 2, 2% от среднегодовой остаточной стоимости | 14526, 93 | 12340, 79 | 16734, 85 | 13629, 11 | 13307, 756 | 18394, 178 | 13959, 99 | ||

| Налогооблагаемая прибыль | -1283963, 3 | -1326277, 7 | -1468292, 1 | -1470529, 6 | -1723203, 85 | -1938545, 7 | -1861998, 1 | ||

| Налог на прибыль (20% от налогооблагаемой прибыли) | |||||||||

| Чистая прибыль | -1283963, 3 | -1326277, 7 | -1468292, 1 | -1470529, 6 | -1723203, 85 | -1938545, 7 | -1861998, 1 | ||

| Сальдо потока от операционной деят. | -1184593, 3 | -1226907, 7 | -1327122, 1 | -1329359, 6 | -1567159, 85 | -1736991, 7 | -1660444, 1 | ||

| Сальдо потока нарастающим итогом | -1184593, 3 | -2411501, 03 | -3738623, 1 | -5067982, 7 | -5305782, 98 | -8372134, 3 | -10032578 | ||

| Капитальные вложения | |||||||||

| Продажа оборудования | |||||||||

| 40.1 | Трактор | ||||||||

| 40.2 | Бульдозер | ||||||||

| 40.3 | Экскаватор | ||||||||

| Сальдо потока от инвестиционной деят. | -710000 | -320000 | -134000 | -410000 | |||||

| Сальдо потока от инвестиционной и операционной деят. | -710000 | -1184593, 3 | -1546907, 7 | -1327122, 1 | -1463359, 6 | -1977159, 85 | -1736991, 7 | -1160444, 1 | |

| Сальдо потока нарастающим итогом | -710000 | -1894593 | -3441501, 03 | -4768623 | -4904860, 6 | -8209142, 5 | -9946134, 3 | -11106578 | |

| Финансовая деятельность | |||||||||

| Кредит | |||||||||

| Погашение кредита | -142000 | -142000 | -142000 | -142000 | -142000 | ||||

| Проценты (15%) | -106500 | -85200 | -63900 | -42600 | -21300 | ||||

| Собственные средства | 1433093, 3 | 1774107, 7 | 1533022, 1 | 1647959, 6 | 2140459, 85 | 173699, 7 | 1160444, 1 | ||

| Сальдо потока от финансовой деятельности | 1184593, 3 | 1546907, 7 | 1327122, 1 | 1463359, 6 | 1977159, 85 | 1736991, 7 | 1160444, 1 | ||

| Сальдо потока от всех видов деятельности |

Таблица 9

Показатель денежных поступлений и затрат для проекта А

| № строки | Показатель | Годы | Итого | |||||||

| Итого притоки | ||||||||||

| Выручка от реализации | ||||||||||

| Амортизационные отчисления | ||||||||||

| Продажа оборудования | ||||||||||

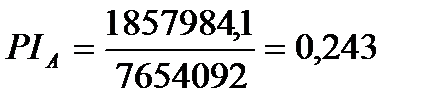

| Дисконтированные притоки | 315737, 28 | 286426, 31 | 281671, 3 | 160211, 01 | 176100, 9 | 354344, 1 | 1857984, 1 | |||

| Итого оттоки | 1472793, 3 | 1861357, 7 | 2202769, 8 | |||||||

| Итого затраты | 1542636, 4 | 1613386, 9 | 1773182, 2 | 1865360, 4 | 1920376, 09 | 2193991, 5 | 2275238, 1 | 13184171, 7 | ||

| Налог на имущество 2, 2% от среднегодовой остаточной стоимости | 14526, 93 | 12340, 79 | 16734, 85 | 13629, 11 | 13307, 756 | 18394, 178 | 13959, 99 | 102893, 604 | ||

| Налог на прибыль (20% от налогооблагаемой прибыли) | ||||||||||

| Капитальные вложения | ||||||||||

| Дисконтированные оттоки | 1248129, 9 | 1336798, 1 | 973200, 5 | 750431, 9 | 660072, 6 | 7654092, 0 |

1. Определение NPV.

2. Определение PI.

Таблица 10

Данные для построения графика IRR

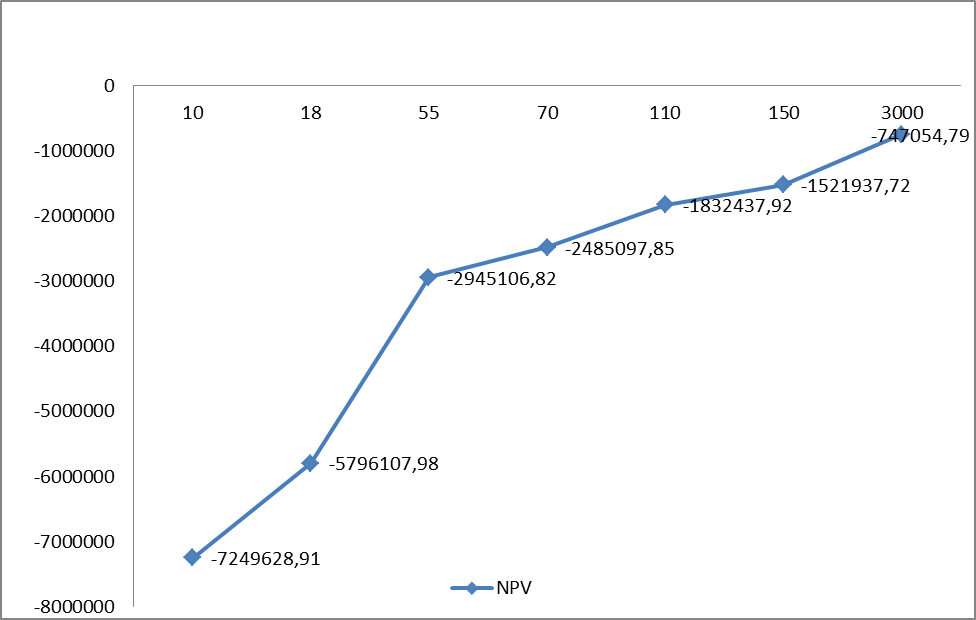

| d % | Значение NPV |

| -7249628, 91 | |

| -5796107, 98 | |

| -2945106, 82 | |

| -2485097, 85 | |

| -1832437, 92 | |

| -1521937, 72 | |

| -747054, 79 |

На основании произведенных расчетов, можно построить график IRR (рис.1).

Рис.1 График зависимости чистой текущей стоимости от ставки дисконтирования по проекту А

Определение IRR

Как видно из графика и таблицы, значение чистой текущей стоимости не меняет свой знак, проект убыточный. По проектуА нет точки IRR.

Таблица 11

Исходные данные по проекту Б

| № п/п | Показатель | Годы | |||||||

| Количество единиц продукции 1 | |||||||||

| Количество единиц продукции 2 | |||||||||

| Цена единицы продукции 1 | |||||||||

| Цена единицы продукции 2 | |||||||||

| Расход материала 1, ед. | |||||||||

| Расход материала 2, ед. | |||||||||

| Цена материала 1, руб. | |||||||||

| Цена материала 2, руб. | |||||||||

| Доставка материалов, руб. | 1, 4% от стоимости материальных затрат | ||||||||

| Количество основных рабочих, чел. | |||||||||

| Средняя заработная плата рабочего, руб. | |||||||||

| Расходы на эксплуатацию механизмов, руб. | 2% от всех предыдущих затрат | ||||||||

| Балансовая стоимость: | |||||||||

| 13.1 | Трактор | ||||||||

| 13.2 | Бульдозер | ||||||||

| 13.3 | Экскаватор | ||||||||

| Количество служащих, чел. | |||||||||

| Средняя заработная плата служащего, руб | |||||||||

| Арендные платежи за помещение, руб. | |||||||||

| Технологические нужды: | |||||||||

| 17.1 | плата за электроэнергию, руб. | 3, 5% от стоимости материалов | |||||||

| 17.2 | плата за воду, руб. | 2% от стоимости материалов | |||||||

| 17.3 | прочие платежи, руб. | ||||||||

| Расходы на рекламу, руб. | 6% от выручки от реализации | ||||||||

| Страхование деятельности, руб. | |||||||||

| Продажа оборудования: | |||||||||

| 20.1 | Трактор | ||||||||

| 20.2 | Бульдозер | ||||||||

| 20.3 | Экскаватор |

Таблица 12

Денежный поток проекта Б

| № п/п | Показатель | ||||||||

| Количество единиц продукции 1 | |||||||||

| Количество единиц продукции 2 | |||||||||

| Цена единицы продукции 1 | |||||||||

| Цена единицы продукции 2 | |||||||||

| Выручка от реализации | |||||||||

| Прямые затраты | 804044, 0 | 881660, 5 | 996606, 2 | 975413, 8 | 1129676, 7 | 1327596, 5 | 1532642, 5 | ||

| Расход материала 1, ед. | |||||||||

| Расход материала 2, ед. | |||||||||

| Цена материала 1, руб. | |||||||||

| Цена материала 2, руб. | |||||||||

| Материальные затраты | |||||||||

| Транспортные расходы (1, 4% от стоимости материальных затрат) | 4278, 4 | 5329, 016 | 6884, 92 | 6598, 06 | 8686, 16 | 11365, 2 | 14140, 7 | ||

| Количество основных рабочих, чел. | |||||||||

| Средняя заработная плата | |||||||||

| Фонд оплаты труда основных рабочих | |||||||||

| Отчисления от заработной платы 30% основных рабочих | |||||||||

| Все предыдущие затраты | 788278, 4 | 864373, 016 | 977064, 92 | 967041, 53 | 1107526, 16 | 1301565, 2 | 1502590, 7 | ||

| Расходы на эксплуатацию механизмов (2% от всех предыдущих затрат) | 15765, 568 | 17287, 46 | 19541, 2984 | 19125, 7612 | 22150, 523 | 26031, 304 | 30051, 814 | ||

| Балансовая стоимость фондов | |||||||||

| 19.1 | Трактор(12, 5%) | ||||||||

| 19.2 | Бульдозер(14, 3%) | ||||||||

| 19.3 | Экскаватор(11, 1%) | ||||||||

| Амортизационные отчисления | |||||||||

| 20.1 | трактор (12, 5%) | ||||||||

| 20.2 | бульдозер (14, 3%) | ||||||||

| 20.3 | экскаватор (11, 1%) | ||||||||

| Количество служащих | |||||||||

| Средняя заработная плата служащих | |||||||||

| Итого фот | |||||||||

| Отчисления от заработной платы (30%) | |||||||||

| Арендные платежи за помещение | |||||||||

| Технологические нужды | 35435, 42 | 41547, 9 | 40420, 95 | 48624, 2 | 70052, 75 | ||||

| 26.1 | плата за электроэнергию, руб. (3, 5% от стоимости материальных затрат) | 13322, 54 | 17212, 3 | 16495, 15 | 21715, 4 | 35351, 75 | |||

| 26.2 | плата за воду, руб. (2% от стоимости материальных затрат) | 7612, 88 | 9835, 6 | 9425, 8 | 12408, 8 | ||||

| 26.3 | прочие платежи, руб. | ||||||||

| Расходы на рекламу, руб. (6% от выручки от реализации) | 37735, 2 | 43468, 2 | 85465, 2 | 71756, 4 | |||||

| Страхование деятельности, руб. | |||||||||

| Итого затраты | 1774802, 0 | 1864581, 1 | 2076222, 3 | 2063201, 8 | 2257236, 9 | 2398560, 7 | 2600801, 7 | ||

| Валовая прибыль | -1234802 | -1235661, 1 | -1351752, 32 | -1183751, 77 | -1176636, 9 | -974140, 7 | -1404861, 7 | ||

| Остаточная стоимость фондов на начало года | |||||||||

| Остаточная стоимость фондов на конец года | |||||||||

| Налог на имущество 2, 2% от среднегодовой остаточной стоимости | 14937, 45 | 12692, 35 | 23813, 9 | 19702, 1 | 19746, 1 | 18262, 75 | 13296, 25 | ||

| Налогооблагаемая прибыль | -1249739, 4 | -1248353, 45 | -1375566, 22 | -1203453, 87 | -1196383 | -992403, 45 | -1418157, 9 | ||

| Налог на прибыль (20% от налогооблагаемой прибыли) | |||||||||

| Чистая прибыль | -1249739, 4 | -1248353, 45 | -1375566, 22 | -1203453, 87 | -1196383 | -992403, 45 | -1418157, 9 | ||

| Сальдо потока от операционной деят. | -1147689, 4 | -1146303, 45 | -1188666, 22 | -1016553, 87 | -987282, 98 | -766653, 45 | -1192407, 9 | ||

| Сальдо потока, нарастающим итогом | -1147689, 4 | -2293992, 86 | -3482659, 08 | -4499212, 95 | -4469942, 1 | -6253149, 4 | -7445557, 3 | ||

| Капитальные вложения | |||||||||

| Продажа оборудования | |||||||||

| 40.1 | Трактор | ||||||||

| 40.2 | Бульдозер | ||||||||

| 40.3 | Экскаватор | ||||||||

| Сальдо потока от инвестиционной деят. | -730000 | -650000 | -200000 | -150000 | |||||

| Сальдо потока от инвестиционной и операционной деят. | -730000 | -1147689, 4 | -1796303, 45 | -1188666, 22 | -1216553, 87 | -1137283 | -766653, 45 | -734407, 91 | |

| Сальдо потока нарастающим итогом | -730000 | -1877689, 4 | -3673992, 86 | -4862659, 08 | -4890546, 74 | -7216495, 9 | -7983149, 4 | -8717557, 3 | |

| Финансовая деятельность | |||||||||

| Кредит | |||||||||

| Погашение кредита | |||||||||

| Проценты (15%) | |||||||||

| Собственные средства | 1403189, 4 | 2029903, 45 | 1400366, 22 | 1406353, 87 | 766653, 45 | 734407, 91 | |||

| Сальдо потока от финансовой деятельности | 1147689, 4 | 1796303, 4 | 1188666, 22 | 1216553, 87 | 766653, 45 | 734407, 91 | |||

| Сальдо потока от всех видов деятельности |

Таблица 13

Показатель денежных поступлений и затрат для проекта Б

| № строки | Показатель | Годы | Итого | |||||||

| Итого притоки | ||||||||||

| Выручка от реализации | ||||||||||

| Амортизационные отчисления | ||||||||||

| Продажа оборудования | ||||||||||

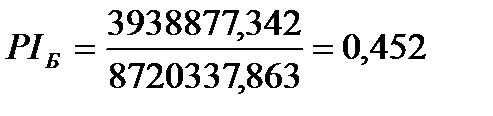

| Дисконтированные притоки | 544110, 169 | 524971, 2726 | 554687, 91 | 550011, 467 | 563739, 756 | 611275, 013 | 590081, 746 | 3938877, 342 | ||

| Итого оттоки | 1698689, 42 | 2436223, 446 | 1924136, 218 | 2107003, 871 | 2229012, 98 | 2202073, 454 | 2399347, 91 | 15726487, 31 | ||

| Итого затраты | 804043, 968 | 881660, 4763 | 996606, 21 | 975413, 8212 | 1129676, 68 | 1327596, 504 | 1532642, 51 | 7647640, 185 | ||

| Налог на имущество 2, 2% от среднегодовой остаточной стоимости | 14937, 45 | 12692, 35 | 23813, 9 | 19702, 1 | 19746, 1 | 18262, 75 | 13296, 25 | 122450, 9 | ||

| Налог на прибыль (20% от налогооблагаемой прибыли) | ||||||||||

| Капитальные вложения | ||||||||||

| Дисконтированные оттоки | 1439567, 3 | 1749657, 747 | 1171088, 706 | 1086769, 157 | 974322, 118 | 815717, 4589 | 753215, 374 | 8720337, 863 |

1. Определение NPV.

2. Определение PI.

Таблица 14

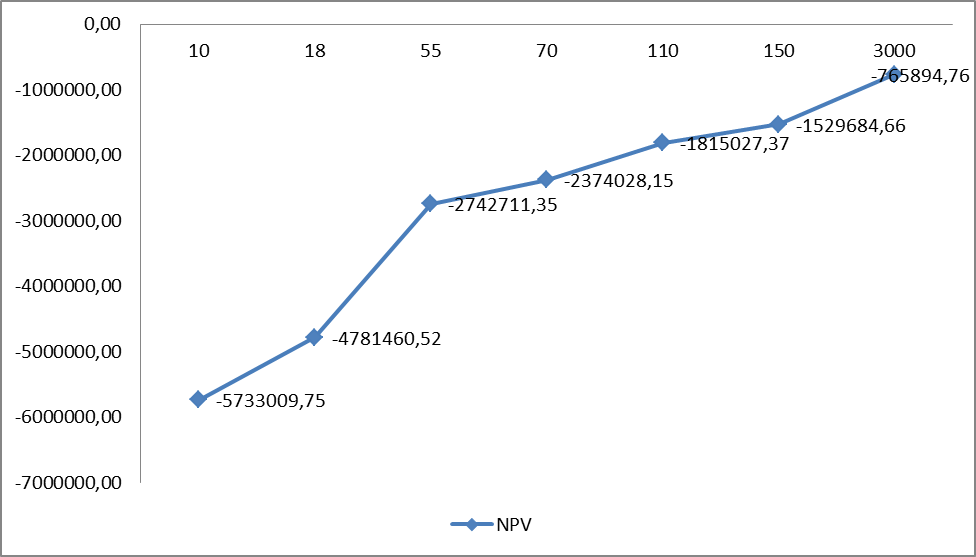

Данные для построения графика IRR

| d % | Значение NPV |

| -5733009, 75 | |

| -4781460, 52 | |

| -2742711, 35 | |

| -2374028, 15 | |

| -1815027, 37 | |

| -1529684, 66 | |

| -765894, 76 |

На основании произведенных расчетов, можно построить график IRR (рис.2).

Рис.2 График зависимости чистой текущей стоимости от ставки дисконтирования по проекту Б

Определение IRR

Как видно из графика и таблицы, значение чистой текущей стоимости не меняет свой знак, проект убыточный. По проектуБ нет точки IRR.

Таблица 15

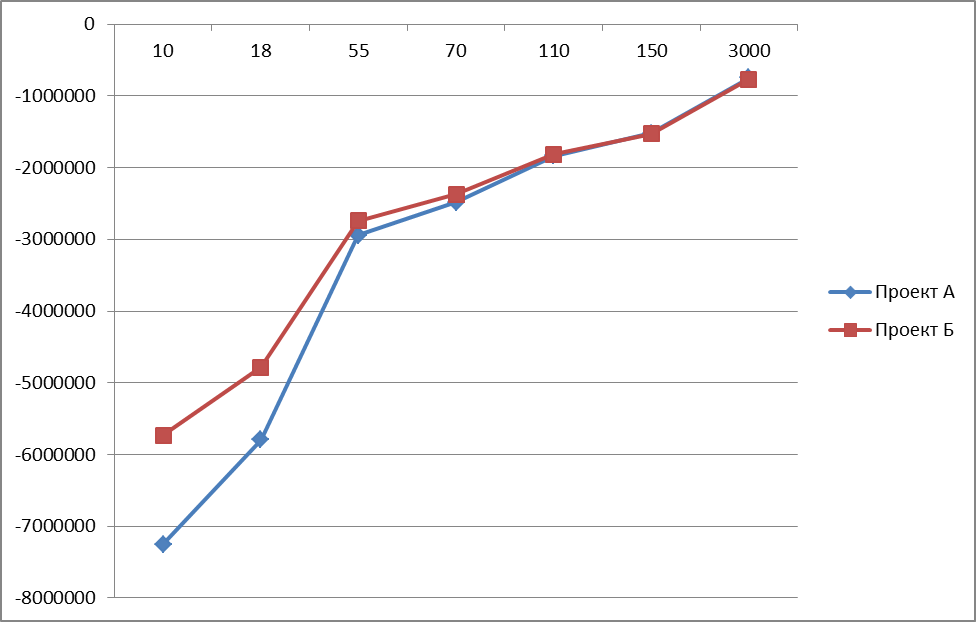

Данные для построения графика IRR по проекту А и проекту Б

| d % | Значение NPV проекта А | Значение NPV проекта Б |

| -7249628, 91 | -5733009, 75 | |

| -5796107, 98 | -4781460, 52 | |

| -2945106, 82 | -2742711, 35 | |

| -2485097, 85 | -2374028, 15 | |

| -1832437, 92 | -1815027, 37 | |

| -1521937, 72 | -1529684, 66 | |

| -747054, 79 | -765894, 76 |

Рис. 3 Построение точки Фишера

Вывод:

По итогам проведённого исследования можем сделать следующие выводы:

- показатель чистой текущей стоимости дохода (NPV) при заданной ставке дисконта(18%) у проектаБ (=-4781460, 52) больше, чем у проекта А (=-5796107, 98), но оба проекта являются убыточными;

- рентабельность инвестиций (PI) проекта Б (0, 452) выше, чем проекта А (0, 243);

Как видно из рис. 3 ставки дисконта, при которой проекты А и Б имеют одинаковый показатель чистой текущей стоимости дохода (NPV)равен 150%. Отметим, что при ставке дисконта ниже 150% показатель NPV у проекта Б выше, чем у А, а при ставке дисконта больше чем 150% наблюдается обратный эффект.

Министерство образования и науки РФ

Казанский государственный архитектурно-строительный университет

Кафедра

Экономики и

предпринимательства

в строительстве