Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Лекция №2 «Налоговая система. Типы налоговых систем. Налоговая система РФ».

|

|

В условиях рыночных отношений налоговая система является не только финансовым источником для реализации государством их функций, но и основой механизма государственного регулирования экономики. Без преувеличения, можно утверждать, что эффективное функционирование всего хозяйственного комплекса сграны во многом зависит от того, насколько грамотно и обоснованно построена ее налоговая система.

В современном налоговом лексиконе настолько обыденным стало употребление термина «налоговая система», что многие авторы учебников даже и не пытаются раскрыть глубинное содержание этой столь непростой категории. В тех редких случаях, когда такие попытки все же предпринимаются, зачастую происходит отождествление понятий «налоговая система» и «система налогов и сборов». Во многом это объясняется тем, что Налоговый кодекс не содержит, а соответственно, и не раскрывает этого понятия.

На этапе построения налоговой системы России в 1990-х годах данный термин имел законно установленный статус. Понятие «налоговая система» было впервые введено Законом РФ от 27 декабря 1991 г. № 2118—1 «Об основах налоговой системы в Российской Федерации». Согласно ст. 2 данного Закона «совокупность налогов, сборов, пошлин и других платежей (далее — налоги), взимаемых в установленном порядке, образует налоговую систему». Данное определение имеет две отличительные особенности.

Во-первых, в налоговую систему был включен не только перечень налогов в классическом их понимании и сборов налоговое характера, подлежащих внесению в обязательном порядке в бюджет и во внебюджетные фонды, но и различные целевые, лицензионные и прочие сборы, не являющиеся налоговыми платежами. Тактим образом, законодатель, разграничивая понятия налога, сбора, пошлины и платежей неналогового характера, тем не менее осознанна предлагал под налоговой системой понимать всю совокупность обязательных финансовых платежей и различных изъятий в пользу государства.

Во-вторых, налоговая система характеризовалась по сути как простая совокупность этих обязательных платежей без выделения различных элементов такой системы, не говоря уже об установлении между ними взаимосвязи и взаимозависимости. Таким образом, законодатель отождествлял один из элементов системы (налоги, сборы, пошлины) с самой налоговой системой.

Не случайно поэтому данное законодательное определение «налоговой системы» с момента своего официального опубликования постоянно подвергалось критике. В качестве альтернативы предлагалось множество других определений, основными отличиями которых являлись: более расширенное толкование данного понятия и стремление определить совокупность налоговых платежей в качестве важного, но лишь одного из входящих в налоговую систему элементов.

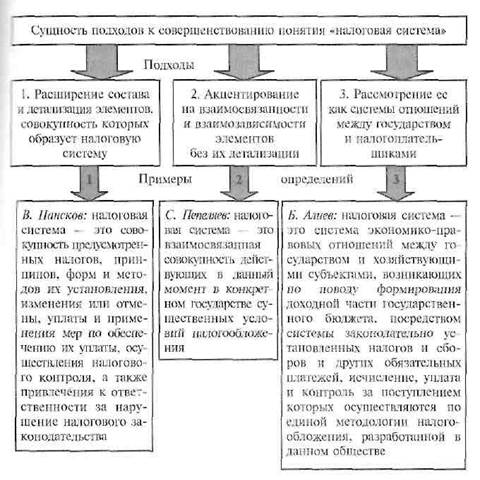

Из всего многообразия предлагавшихся трактовок можно условно выделить три основных подхода к совершенствованию понятия «налоговая система». На рис. 1 схематично представлена суть этих подходов, а также приведены характерные примеры соответствующих определений.

Рис 1. Методологические подходы к уточнению понятия «налоговая система»

Первый подход В. Пансков: налоговая система — это совокупность предусмотренных налогов, принципов, форм и методов их установления, изменения или отмены, уплаты и применения мер по обеспечению их уплаты, осуществления налогового контроля, а также привлечения к ответственности за нарушение налогового законодательства - отличается стремлением детализировать основные элементы, характеризуя при этом налоговую систему как простую совокупность данных элементов. Очевидным его преимуществом является внесение ясности в проблему множественности элементов, образующих налоговую систему, и необходимости учета и анализа всей их совокупности. Вместе с тем данный подход не позволяет охарактеризовать налоговую систему как качественно более высокий уровень организации действий отдельных образующих ее элементов по сравнению с простым суммированием таких действий. Иными словами, в любой системе числе и налоговой, должен проявляться синергетический эффект от взаимосвязи элементов. Рассмотрение лишь простой совокупности элементов не создает предпосылки для выделения такого эффекта.

Второй подход С. Пепеляев: налоговая система — это взаимосвязанная совокупность действующих в данный момент в конкретном государстве существенных условий налогообложения - во многом устраняет данный недостаток, делая основной акцент именно на взаимосвязанной совокупности элементов налоговой системы. Но при этом упускается из виду, во-первых, обязательность целостности (единства) этих элементов в системе, каждый из которых, имея свое четко определенное предназначение, является неотъемлемым и главное — не дублирующим атрибутом системы. Во-вторых, не ясно, что же это за элементы, без которых система не сможет функционировать.

Третий подход Б. Алиев: налоговая система — это система экономико-правовых отношений между государством и хозяйствующими субъектами, возникающих по поводу формирования доходной части государственного бюджета, посредством системы законодательно установленных налогов и сборов и других обязательных платежей, исчисление, уплата и контроль за поступлением которых осуществляются по единой методологии налогообложения, разработанной в данном обществе - определяет налоговую систему как систему экономико-правовых отношений между государством и налогоплательщиками и основывается, по сути, на самих налоговых отношениях и взаимосвязи субъектов этих отношений. Очевидным преимуществом является включение налогоплательщиков как осязательного элемента налоговой системы, однако при этом упускается организационный аспект, т.е. конкретный административный механизм, обеспечивающий функционирование всей налоговой системы.

В целом приходится констатировать, что данная проблема xарактеризуется вплоть до настоящего времени существенной методологической непроработанностью. В НК РФ понятие «налоговая система», существовавшее ранее на легитимной основе, непонятно почему в аналогичной ст. 2 Кодекса было подменено термином «система налогов и сборов». При этом может возникнуть справедливый вопрос: а существует ли у нас сейчас налоговая система

Следует согласиться с Н.Г. Кузнецовым, подчеркивающим, что «отсутствие законодательного закрепления понятия «налоговая система» не дает основания говорить о ее фактическом отсутствии. Необходимость теоретического изучения категории «налоговая система», ее элементов и свойств объективна, поскольку именно такой подход позволяет систематизированно и всесторонне подойти к изучению специфики правового регулирования налоговых правоотношений».

Таким образом, существование налоговой системы объективно, оно не должно зависеть от юридических коллизий.

Попробуем подойти к нему с позиций теории систем, которая со второй половины XX в. стала играть решающую роль в современной науке. Один из основоположников данной теории Р. Акофф3 под конкретной системой понимает множество взаимосвязанных элементов, представляющее собой определенную целостность, в которой по крайней мере два элемента являются объектами.

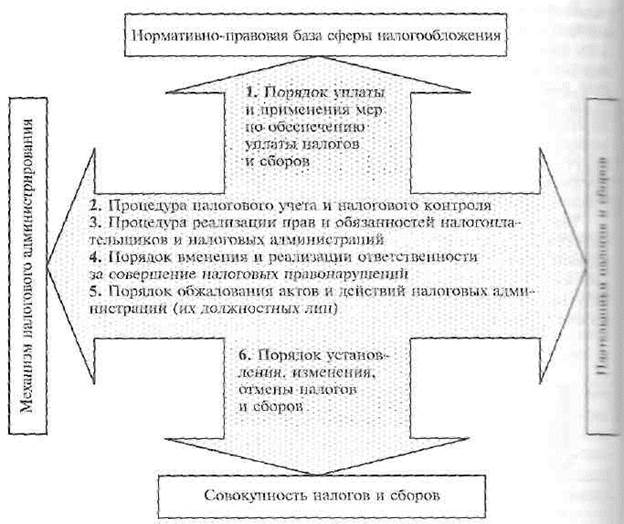

В данном ракурсе, по нашему мнению, налоговую систему следует характеризовать не с позиций условий налогообложения (так называемого процессного подхода), а путем выделения элементов (подсистем), имеющих наиболее значимые функциональные взаимосвязи. Для этого предлагается выделить такие подсистемы, каждая из которых будет иметь внутреннюю логическую завершенность (самостоятельность) и функциональную определенность. При таком подходе элементами налоговой системы будут, например, не уплата налогов и налоговый контроль, т.е. предмет налогообложения, а механизм налогового администрирования, являющийся субъектом этого процесса.

Рис. 2. Состав обязательных элементов налоговой системы

Таким образом, можно выделить два элемента субъектного характера — налоговые администрации и налогоплательщиков и два элемента объектной направленности - нормативно-правовую базу налогообложения и саму совокупность налогов.

Налоговая система — это основанное на определенных принципах целостное единство основных ее элементов, находящихся друг с другом в тесной взаимосвязи и взаимозависимости. Такими элементами являются: нормативно-правовая база сферы налогообложения, совокупность налогов и сборов, плательщики налогов и сборов, механизм налогового администрирования.

Функционирование налоговой системы объективно должно характеризоваться проявлением наиболее значимых функциональных взаимосвязей между ее элементами.

Рис. 3. Состав основных взаимосвязей между элементами налоговой системы

Одним из основных условий эффективного функционирования любой системы является требование, согласно которому поведение каждого элемента может повлиять на функционирование системы в целом, но не может сделать это независимо от других элементов Данное условие реализуется в налоговой системе в полной мере Причем было бы ошибочным считать, что данные влияния, а также взаимосвязи ориентированы преимущественно от нормативно-правовой базы и далее к налогоплательщикам. Нет. Налогоплательщики будут манкировать своими обязанностями без включения в налоговую систему ресурсов налогового администрирования. Последний элемент в свою очередь должен функционировать строго в соответствии с нормами и правилами, формируемыми нормативно-правовой базой, иначе велика вероятность трансформации его в систему налогового произвола.

Таким образом, в налоговой системе должна проявляться определенная подчиненность субъектных элементов системы (налоговых -лминистраций и налогоплательщиков) объектным элементам (законодательству, налогам).

Налогоплательщики могут в определенной мере оказывать обратное воздействие на другие элементы налоговой системы, в частности обжаловать решения налоговых администраций, через избирательное право и судебную систему косвенно влиять на нормативно-правовую базу, но они, безусловно, занимают наиболее подчиненное положение в налоговой системе. Это обусловливается основным признаком налога — его императивностью (обязательностью) и доминирующей функцией налогового платежа — фискальной.

Более существенное обратное влияние на нормативно-правовую базу оказывает механизм налогового администрирования, который в процессе функционирования выявляет несоответствия и нестыковки в налоговом законодательстве. Налоговые администрации оказывают существенное трансформирующее воздействие на всю налоговую систему.

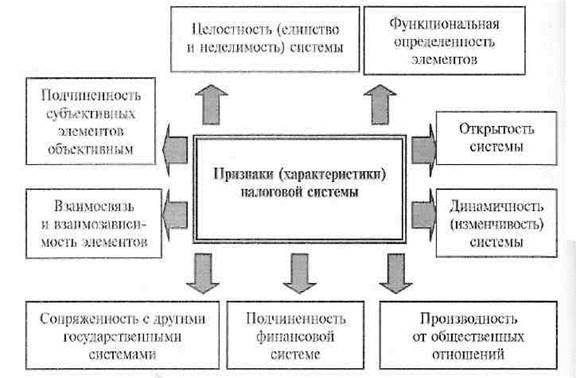

Признаки (теоретические характеристики) налоговой системы. (рис.4)

1) Подчиненность субъектных элементов системы (налоговых администраций и налогоплательщиков) объектным элементам (законодательству, налогам).

2) Взаимосвязь и взаимозависимость элементов налоговой системы

3) Функциональная определенность элементов все то, что рассмотрено выше.

На налоговую систему оказывают заметное влияние также факторы внешней среды. Что под ними подразумевается и почему эти факторы оказывают влияние?

4) Сопряженность с другими финансовыми системами налоговая система является не замкнутой (закрытой), а открытой системой, т.е. она не является полностью автономной в реализации своих функций. Внешней средой налоговой системы является множество других, сопряженных с нею систем (бюджетная, пенсионная, правоохранительная, судебная, таможенная и др.), оказывающих на нее влияние и получающих от нее сигналы управляющего воздействия. Следовательно, налоговую систему невозможно рассматривать изолированно, в отрыве от взаимовлияния сопряженных систем.

5) Подчиненность финансовой системе: налоговая система хотя и представляется неотъемлемым атрибутом любого государства, но не является главной в иерархии государственного механизма. Это лишь часть (элемент) более крупной финансовой системы государства, связанной с ней значительными взаимными воздействиями.

6) Производность от общественных отношений, налоговая система, обеспечивая перераспределение валового продукта, созданного экономикой, в интересах всего общества, является производной от существующих общественных отношений и соответствующей модели экономики (рыночной, административно-командной). Следовательно, налоговая система, дабы соответствовать общественным отношениям, будет всегда кардинально меняться при их смене. Кроме того, в рамках рыночной модели экономика и налоговая система всегда должны оказывать друг на друга существенное взаимное влияние.

7) Динамичность: Таким образом, налоговая система подвержена постоянно изменению под действием как внутри-, так и внешнесистемных факторов (воздействий), т.е. является не статичной, а динамическое системой.

8) Единство налоговой системы: Налоговая система РФ строится по территориальному принципу и состоит из трех уровней: федерального (на уровне Российской Федерации), регионального (на уровне республик в составе Российской Федерации, краев, областей, городов федерального значения) и местного (на уровне муниципальных образований). В связи с этим может возникнуть вопрос: можно ли рассматривать дробность налоговой системы страны по территориям? Думается, что такой подход не имеет под собой научной основы. В рамках территориальных образований на уровне субъектов и муниципалитетов нельзя выделять самостоятельные налоговые системы, так как они не будут отвечать всем ее свойствам и организационным принципам, в первую очередь принципу единства. Следовательно, налоговая система страны должна отвечать свойству целостности (неделимости) территориального построения.

Подытоживая вышеизложенное, выделим следующие характеристики (признаки) налоговой системы страны (рис. 4).

Рис. 4. Основные характеристики налоговой системы

Выделенные нами признаки позволяют дать общую теоретическую характеристику налоговой системы, построенной в той или мной стране.