Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Контроль состояния денежных активов.

|

|

Контроль может исходить из следующих критериев:

1) неотложные обязательства ≤ остаток денежных средств

2) краткосрочные обязательства ≤ остаток денежных средств + чистая ДЗ

3) уровень доходности ДА ≥ среднерыночной доходности

4) уровень доходности ДА > уровень инфляции

Вопрос 9. Управление запасами: анализ, цели формирования, оптимизация и контроль

Запасы – это товары, приобретенные для продажи или сырье, используемое для производства продукции с целью ее дальнейшей продажи. Запасы включают в себя:

- товарно-материальные запасы (сырье и материалы);

- незавершенное производство;

- готовую продукцию на складе.

Под управлением запасами понимается контроль за состоянием запасов и принятие решений, нацеленных на экономию времени и средств за счет минимизации затрат по содержанию запасов, необходимых для своевременного выполнения производственной программы.

Цель системы управления запасами – обеспечение бесперебойного производства продукции в нужном количестве и в установленные сроки и достижение на основе этого полной реализации выпуска при минимальных расходах на содержание запасов.

Анализ состояния и эффективности управления запасами проводится по следующим показателям:

- Удельный вес величины запасов в общей сумме оборотных активов;

- Оборачиваемость запасов;

- Продолжительность 1 оборота запасов;

- Величина расходов, связанных с содержанием запасов;

- Сезонность.

Эффективное управление товарно-материальными запасами (ТМЗ) позволяет:

- уменьшить производственные потери из-за дефицита материалов;

- ускорить оборачиваемость этой категории оборотных средств;

- свести к минимуму излишки товарно-материальных запасов, которые увеличивают стоимость операций и " замораживают" дефицитные денежные средства;

- снизить риск старения и порчи товаров;

- снизить затраты на хранение товарно-материальных запасов.

Для управления запасами используется метод АВС. Согласно данному методу запасы сырья и материалов делятся на 3 категории по степени важности отдельных видов в зависимости от их удельной стоимости:

- Категория А - включает ограниченное количество наиболее ценных видов ресурсов, которые требуют постоянного и скрупулезного учета и контроля (возможно даже ежедневного). Для этих ресурсов обязателен расчет оптимального размера заказа.

- Категория В – составлена из тех видов ТМЗ, которые в меньшей степени важны для предприятия и которые оцениваются и проверяются при ежемесячной инвентаризации, для ТМЗ этой категории, как и категории А, приемлемы методики определения оптимального размера заказа.

- Категория С – включает широкий ассортимент оставшихся малоценных видов ТМЗ, закупаемых обычно в большом количестве.

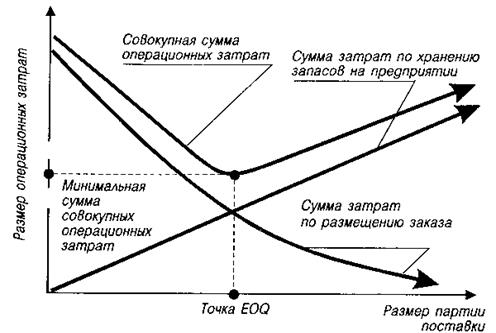

При оптимальном размере заказа общие издержки управления запасами являются минимальными. Последние состоят из издержек выполнения заказа и издержек хранения запасов.

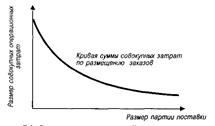

С одной стороны, предприятию выгодно завозить товары как можно более высокими партиями. Чем выше размер партии поставки товаров, тем ниже совокупный размер операционных затрат по размещению заказов в определенном периоде (оформлению заказов, доставке заказанных товаров на предприятие и их приемке).

Сумма совокупных операционных затрат по размещению заказов при этом определяется по следующей формуле:

| ОЗрз = | Р | Х Срз |

| РПП |

где ОЗрз— сумма совокупных операционных затрат по размещению заказов;

Р— объем товарооборота предприятия в рассматриваемом периоде;

РПП — средний размер одной партии поставки товаров;

Ср3 — средняя стоимость размещения одного заказа.

Из приведенной формулы видно, что при неизменном объеме товарооборота предприятия и средней стоимости размещения одного заказа общая сумма операционных затрат по размещению заказов минимизируется с ростом среднего размера одной партии поставки товаров. С другой стороны, высокий размер одной партии поставки товаров вызывает соответствующий рост операционных затрат по хранению товаров на предприятии, так как при этом увеличивается средний размер запаса в днях оборота (период их хранения).

Сумма операционных затрат по хранению запасов товаров на предприятии может быть определена по следующей формуле:

| ОЗхр = | РПП | Х СХ |

где ОЗХР — сумма операционных затрат по хранению запасов товаров на предприятии;

РПП — средний размер одной партии поставки товаров;

Сх — стоимость хранения единицы товара в рассматриваемом периоде.

Из приведенной формулы видно, что при неизменной стоимости хранения единицы товара в рассматриваемом периоде общая сумма операционных затрат по хранению товарных запасов на предприятии минимизируется при снижении среднего размера одной партии поставки товаров.

Таким образом, с ростом среднего размера одной партии поставки товаров снижаются операционные затраты по размещению заказа и возрастают операционные затраты по хранению товарных запасов на предприятии (и наоборот). Модель позволяет оптимизировать пропорции между этими двумя группами операционных затрат таким образом, чтобы совокупная их сумма была минимальной.

|

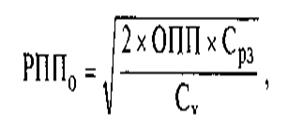

Математически Модель ЕОQ выражается следующей принципиальной формулой: