Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Расходы на смазочные материалы по автомобилям

|

|

| Смазочные материалы | Норма расхода, кг на 100 л топлива | Расход топлива, л | Расход материалов, кг | Цена 1 кг | Расходы, тыс. р. |

| Моторные масла | |||||

| Трансмиссионные масла | |||||

| Специальные масла | |||||

| Пластичные консистентные смазки |

Все расходы по статье «Смазочные и другие эксплуатационные материалы» относятся на элемент затрат «материалы».

В статье «Техническое обслуживание и эксплуатационный ремонт автомобилей» рассматриваются затраты на все виды технического обслуживания своими силами или оплату услуг. В статью включаются затраты:

– заработная плата ремонтных рабочих;

– отчисления на социальные нужды от затрат на оплату труда ремонтных рабочих;

– стоимость материалов и запасных частей на техническое обслуживание и ремонт;

– амортизационные отчисления по основным фондам, участвующим в ТО и ТР;

– оплата счетов за услуги по ТО и ТР, выполненному другими организациями.

Расходы на заработную плату рабочих определены в плане по труду. Отчисления на социальные нужды рассчитываются так же, как в статье «Заработная плата водителей».

Нормы расхода материалов на техническое обслуживание и ремонт приведены в табл. 2.

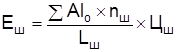

В статье «Износ и ремонт автомобильных шин» отражаются расходы на оплату счетов этого вида работ, выполняемых сторонними организациями.

Потребность в автомобильных шинах определяется на основе информации об общем пробеге автомобилей и существующих нормах пробега шин.

Расходы по статье «Износ и ремонт автомобильных шин» определяются по формуле

, (27)

, (27)

где nш – число колёс автомобиля; Lш – норма пробега шины; Цш – цена шины, р.

Нормы пробега шин и цены представлены в табл. 1.

В статье «Амортизация подвижного состава» отражаются амортизационные отчисления по парку автомобилей.

В настоящее время в соответствии с ПБУ6/01 «Учёт основных средств» предприятие может самостоятельно выбрать метод амортизации из четырёх разрешённых: линейный, суммы чисел лет, уменьшаемого остатка, пропорционального объему продукции (работ). В курсовой работе следует использовать линейный метод, при котором норма амортизации в процентах определяется по формуле

, (28)

, (28)

где СПИ – срок полезного использования объектов основных средств.

В соответствии с Классификатором основных средств, включённых в амортизационные группы, грузовые автомобили относятся к 4-й группе со сроком полезного использования 5–7 лет. Принимаем срок полезного использования равным 6 годам. Тогда норма амортизации составит 100/6 = 16, 6 %. Амортизационные отчисления по этой статье определяются умножением стоимости основных средств на норму амортизации.

Расчёты производятся в табл. 22.

Таблица 22