Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Тема 8. Фіскальна політика держави.

|

|

План.

1. Податкова система держави і принципи її побудови.

2. Дискреційна та не дискреційна фіскальна політика. Мультиплікатор податків.

3. Державний бюджет, бюджетний дефіцит та державний борг.

До основних функцій держави відносять політичну, соціальну, економічну та міжнародну функції.

Економічна функція держави полягає в регулюванні кількості грошей в економіці; формуванні правових основ функціонування економіки; усуненні вад ринкового саморегулювання; перерозподілі доходів.

Реалізація економічних функцій держави здійснюються через механізми бюджетно-податкової, грошового-кретитної, соціальної, зовнішньоекономічної політики.

Методи державного регулювання економіки –це способи впливу держави на сферу підприємництва, інфраструктуру ринку, некомерційний сектор економіки з метою створення умов їхнього ефективного функціонування.

За формами впливу методи державного регулювання економіки поділяються на прямі та непрямі. Методи прямого впливу носять адміністративно-правовий характер – це нормативно-правові акти, цільові комплексні програми, державні замовлення, ліцензії, квоти.

Методи непрямого регулювання діють опосередково. Держава спонукає суб’єктів ринку до діяльності у напрямку державних пріоритетів. Для цього застосовуються знаряддя фіскальної, грошового-кретитної, інвестиційної та інших напрямків економічної політики.

Фіскальна, або бюджетно-податкова, політика держави – це політика використання державних податків та витрат бюджету з метою впливу на соціально-економічний розвиток країни.

Основні функції фіскальної політики:

1) Формування бюджетів для закупівлі товарів та послуг.

2) Регулювання виробництва, інвестиційної діяльності підприємства.

3) Регулювання інфляції.

4) Перерозподіл доходів.

Податкова система – це законодавчо встановлена сукупність податків, обов’язкових платежів та принципів їх побудови.

Основні принципи побудови оптимальної податкової системи:

1) загальність;

2) обов’язковість;

3) соціальна справедливість;

4) однократність;

5) стабільність;

6) гнучкість;

7) адміністративна простота.

Податкова система містить наступні елементи:

1. Суб’єкт (платник податків) – юридична та фізична особа, на яку законодавством покладено зобов’язання сплачувати податок.

2. Джерело оподаткування – кошти, з яких сплачується податок (різні форми доходу).

3. Об’єкт оподаткування – те що оподаткується податком. Об’єкти: дохід, вартість (її частина) певних товарів та послуг, майно (нерухоме і рухоме) підприємств та домогосподарств, передача майна; користування природними ресурсами.

4. Одиниця оподаткування – одиниця обчислення об’єкту оподаткування (гривня, гектар).

5. Податкова ставка – це законодавчо встановлений розмір податку на одиницю оподаткування.

Податкова ставка може бути:

1) адвалерною – виражена у відсотках (подохідний, ПДБ);

2) специфічною – виражена у грошових сумах з фізичної одиниці оподаткування (податок на землю).

6. Податковий тягач – величина податкової суми.

7. Податкові платежі – різні види податків.

Класифікація податків:

1) в залежності від того, ким запроваджуються і у розпорядження кого надходять, розрізняють:

§ загальнодержавні податки;

§ місцеві податки.

б) за механізмом формування податки поділяють на прямі і непрямі.

Прямі податки – це податки, об’єктом оподаткування яких є дохід чи майно платника.

Непрямі податки – це податки, об’єктом яких стає обіг і споживання певних товарів та послуг (частина їх вартості).

в) в залежності від кінцевого використання податків вони поділяються на:

§ загальні – надходять у бюджет держави і призначаються для фінансування самих різних заходів;

§ цілові – надходять у розпорядження держави і мають конкретне цілове призначення (платежі у Пенсійний фонд, фонд соціального страхування, фонд зайнятості).

г) за ознакою співвідношення між ставкою податку і доходом;

§ прогресивний податок – ставка податку підвищується із зростанням доходу;

§ регресивний податок – ставка податку знижується по мірі зростання доходу;

§ пропорційний податок – ставка податку залишається незмінною незалежно від розмірів доходу і його зміни.

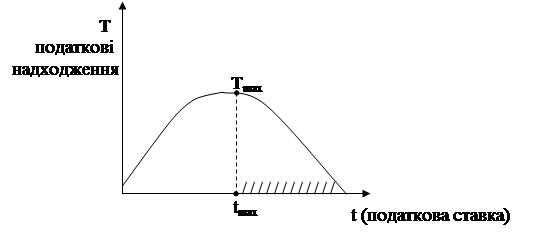

Найважливішою умовою ефективною функціонування фіскальної системи є помірність податкових зборів. Високі податкові ставки створюються ряд проблем в економіці:

1) вони здатні підірвати стимули, зацікавленість домашніх господарств та підприємств у підвищенні ступені своєї економічної активності;

2) застосовуя високі ставки податків, держава може отримати менший дохід від податкових находжень.

Крива Лаффера.

|

3) Високі ставки податків стимулюють процеси приковування доходів і збільшення тіньового сектору економіки.

II. Дискреційна фіскальна політика – цім – спрямовані зміни обсягів державних витрат, податків та сальдо держбюджету внаслідок спеціальних рішень уряду, спрямованих на зміну рівня зайнятості, обсягу виробництва та темпів інфляції. Прикладом дискреційної політики може бути прийняття закону про зменшення податків на прибутки підприємств з метою стимулювання виробництва; введення додаткових субсидій для сімей з низькими доходами.

Не дискреційна фіскальна політика – це автоматичні зміни обсягів державних витрат, податків та сальдо держбюджету внаслідок циклічних коливань сукупного доходу.

Особливості дискреційної фіскальної політики:

1) з метою стимулювання сукупного политу в період кризи вона цілеспрямовано створює дефіцит держбюджету внаслідок збільшення державних витрат чи знищення податків.

Відповідно, в період пожвавлення цілеспрямовано створюється бюджетний надлиток;

2) характеризується значними внутрішніми часовими лагами (пролонгована), тобто зміни структури державних витрат або ставок оподаткування передбачають тривати обговорення цих заходів у вищому законодавчому органі.

За не дискреційної фіскальної політики бюджетний дефіцит чи бюджетний надлишок виникають автоматично внаслідок дії вбудованих стабілізаторів економіки.

Вбудований (автоматичний) стабілізатор – економічний механізм, який дозволяє знизити амплітуду циклічних коливань рівнів зайнятості та випуску без змін економічної політики уряду.

До складу вбудованих стабілізаторів входять прогресивна система оподаткування, система трансфертних платежів.

Мультиплікативний вплив на рівноважний рівень доходу оказує і зниження податків (Т). Якщо податки знижуються на ∆ Т, то використовуваний дохід зростає на величину ∆ Т. Споживчі витрати відповідно збільшуються на величину ∆ С = ∆ Т · в, що приводе до зростання рівноважного обсягу виробництва на величину більшу. Ніж первісні зміни податків.

Механізм податкової мультиплікації пов’язан з багаторазовою реакцією споживання на одноразову зміну податків.

Механізм податкової мультиплікації.

∆ Т↓ =>

=> ВД > на ∆ Т ↑ =>

=> С↑ на в · ∆ Т ↑ =>

=> сукупні витрати ↑ на в · ∆ Т ↑ =>

=> Y↑ на в · ∆ Т ↑ =>

=> С↑ на в · (в · ∆ Т) ↑ =>

=> сукупні витрати ↑ на в2 · ∆ Т ↑ =>

=> Y↑ на в2 · ∆ Т ↑ =>

=> С↑ на в · (в2 · ∆ Т) ↑ =>

Мультиплікатор податків.

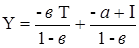

Y = C + I

C = а + в (Y - T)

Y = а + в (Y - T) + I

Y = в Y + в T + a + I

Y - в Y = - в T + a + I

Y (1- в) =- в T + a + I

mt =

∆ Y = ∆ Т · mt – приріст сукупного доходу внаслідок зміни податків.

Якщо припустити, що всі податкові надходження у держбюджет залежать від динаміки поточного доходу Y, то податкова функція має вигляд:

T = t · Y

В цьому випадку функція споживання має вигляд:

С = а + в (Y - T) = а + в (Y - + Y) = а + в (1 – t) Y

А податковий мультиплікатор приймає вигляд:

mt =

Повна податкова функція має вигляд:

T = T a + t Y

де T a – автономні податки, які не залежать від величини поточного доходу Y (податки на нерухомість, спадщину, тощо);

t – податкова ставка.

Мультиплікативний ефект від зниження податків слабший, ніж від збільшення державних витрат, що є наслідком більш сильного впливу державних витрат на величину сукупного доходу і споживання, порівняно зі зміною податків.

Алгебраїчно це виражається у перевищені мультиплікатору витрат над податковим мультиплікатором на одиницю.

III. Державний бюджет – це фінансовий план доходів та витрат держави на певний період (як правило на рік).