Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Баланс бюджету

|

|

| Доходи | Витрати |

| 1. Податкові надходження. | Соціальні виплати. |

| 2. Доходи від емісії та продажу цінних паперів. | Інвестиції в економіку, дотації, субсидії. |

| 3. Внутрішні та зовнішні позики. | Витрати на утримання апарату управління. |

| 4. Доходи від митної діяльності. | Витрати на оборону та підтримку внутрішнього порядку. |

| 5. Доходи від користування державного власністю. | Надання кредиту внутрішнім та зовнішнім суб’єктам господарства. |

| 6. Доходи від роздержавниня і приватизації. | Погашення заборгованості по кредиту. |

| 7. Доходи від конфіскації майна та ін. | Витрати на науку, культуру, медицину, освіту та ін. |

Різниця між доходами та витратами бюджету є бюджетне сальдо.

Якщо доходи перевищують витрати, утворюється надлишок бюджету – це позитивне сальдо (профіцит). Якщо витрати перевищують доходи – негативне сальдо (дефіцит).

Рівень бюджетного дефіциту визначається як відношення обсягу дефіциту до ВНП, виражене у відсотках.

Дефіцит держбюджету не є небезпечним для економіки в цілому, якщо він знаходиться на рівні 2-3% ВНП. У випадку 20%, відповідно критеріям МВФ, країна вважається некредитоспроможною, у ній спостерігається фінансова нестабільність критичного рівня.

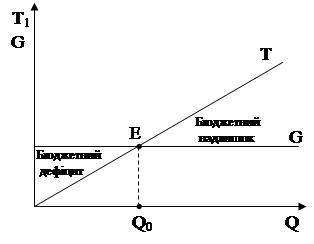

Зв’язок між державами витратами та податковими надходженнями можна показати графічно. Державні витрати на поточний рік є величина постійна, яка не залежить від обсягу національного виробництва. Тому крива G буде мати горизонтальний вигляд. Сума податків, які отримує держава, визначається доходом нації, тобто вона прямопропорційна обсягу національного виробництва. Відповідно крива податкових надходжень Т буде зростаючою.

|

E – забалонсований бюджет (дохід = витрати).

Таким чином, бюджетний дефіцит і надлишок пов’язан з обсягом виробництва, що дозволяє розрізняти різні види дефіцитів.

Фактичний дефіцит – різниця між поточними державними витратами і доходами, які отримав держбюджет протягом поточного року.

Структурній дефіцит – різниця між поточними державними витратами і доходами, які отримав би держбюджет в умовах повної зайнятості.

Циклічний дефіцит – різниця між фактичною величиною дефіциту держбюджету та структурним дефіцитом.

Види фактичного бюджетного дефіциту;

1) За формою прояву бюджетний дефіцит поділяється на відкритий і прихований.

Відкритий бюджетний дефіцит – це офіційно визнаний дефіцит у законі про бюджет на відповідний рік.

Прихований бюджетний дефіцит виникає в результаті завищення обсягів планових доходів та включення у склад доходів джерел покриття бюджетного дефіциту.

2) За причинами виникання бюджетний дефіцит буває вимушеним і свідомим.

Вимушений бюджетний дефіцит є наслідком скорочення обсягів ВВП і відповідно обмеженості фінансових ресурсів країни.

Свідомий бюджетний дефіцит виникає внаслідок дискреційної фіскальної політики, яка передбачає цілеспрямовані зміни в розмірі державних витрат, податків і сальдо Державного бюджету.

3) За напрямом дефіцитного фінансування розрізняють активний і пасивний бюджетні дефіцити.

Активний бюджетний дефіцит характеризується спрямування коштів на інвестування економіки, що сприяє зростанню ВВП.

Пасивний бюджетний дефіцит характеризується спрямування коштів на покриття поточних видатків (соціальні трансферти, виплата зарплати у бюджетній сфері та ін.).

Джерела фінансування бюджетного дефіциту:

1) грошового – кредитна емісія;

2) державні позики;

3) збільшення податків;

4) продаж держмайна.

Державний борг є нагромадженою сумою позичених урядом коштів для фінансування дефіцитів.

Внутрішній державний борг – це заборгованість держави перед громадянами.

Зовнішній борг – заборгованість держави перед громадянами та організаціями інших країн.

При обчислені бюджетного дефіциту необхідно робити поправку на інфляцію і державний борг.

|

Управління державним боргом здійснюється через сукупність заходів держави, основними з яких є:

1) рефінансування – випуск нових позик для того, щоб розрахуватися з власниками облігацій старої позики;

2) конверсія – це зміна умов позики і величини відсотків, які сплачуються по неї;

3) консолідація – зміна строків погашення, коли короткострокові зобов’язання консолідуються у довгострокові.