Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Параболическая форма тренда

|

|

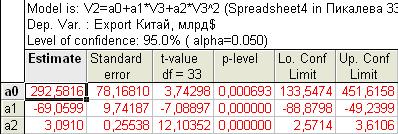

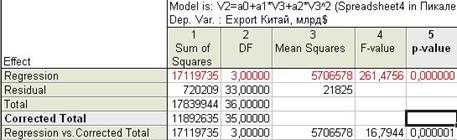

Экспорт

Результаты расчета параметров параболической модели тренда для экспорта следующие:

Таблица 14.

Результаты расчета параметров параболической модели тренда для динамического ряда объема экспорта Китая за период с 1977 по 2012 гг.

Проанализируем полученное уравнение:

Таблица 15.

Результаты дисперсионного анализа параболической модели тренда для динамического ряда объема экспорта Китая за период с 1977 по 2012 гг.

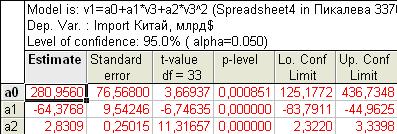

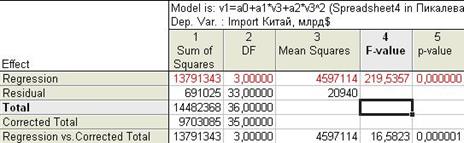

Импорт

Результаты расчета параметров параболической модели тренда для импорта следующие:

Таблица 16.

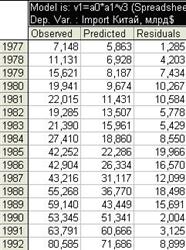

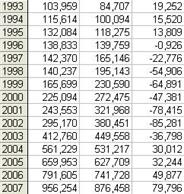

Результаты расчета параметров параболической модели тренда для динамического ряда объема импорта Китая за период с 1977 по 2012 гг.

Проанализируем полученное уравнение:

Таблица 17.

Результаты дисперсионного анализа параболической модели тренда для динамического ряда объема импорта Китая за период с 1977 по 2012 гг.

Далее в табличном виде проведем сравнение полученных данных и выявим наилучшую модель тренда.

Таблица 18.

Сравнение уравнений тренда для динамических рядов объемов экспорта и импорта Китая за период с 1977 по 2012 гг..

| Экспорт | |||

| форма тренда | уравнение | R2 | F |

| линейная |

| 0, 671 | 69, 22 |

| показательная |

| 0, 989 | 1246, 46 |

| параболическая |

| 0, 969 | 261, 48 |

| Импорт | |||

| форма тренда | уравнение | R2 | F |

| линейная |

| 0, 652 | 63, 82 |

| показательная |

| 0, 994 | 2073, 4 |

| параболическая |

| 0, 963 | 219, 54 |

Выводы:

Следовательно, наилучшей моделью тренда для динамических рядов, как объема экспорта, так и объема импорта будет показательная, т.к. именно ей соответствуют максимальные значения коэффициента детерминации R2 и F-критерия Фишера.

Дальнейший анализ предполагает построение таблицы наблюдаемых и прогнозных значений и остатков показательной модели тренда (таблицы 19, 20).

Таблица 15.

Затем необходимо произвести контроль качества выбранной модели.

Важнейшим элементом оценки качества выбранной модели является анализ автокорреляции в остатках, т.е. в отклонениях исходных значений динамического ряда от рассчитанных по уравнению тренда.

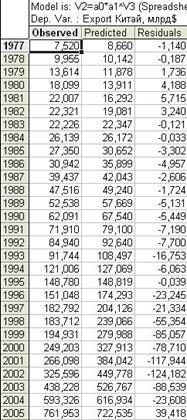

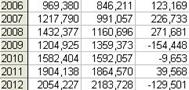

Таблица 19 наблюдаемых и прогнозных значений и остатков для показательной модели тренда для динамического ряда объема экспорта Китая за период с 1977 по 2012 гг.

Таблица 20 наблюдаемых и прогнозных значений и остатков для показательной модели тренда для динамического ряда объема импорта Китая за период с 1977 по 2012 гг.

Автокорреляция в остатках – это зависимость остатков периода t от остатков предшествующего периода (t-1).

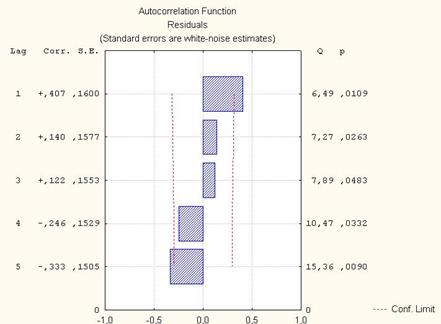

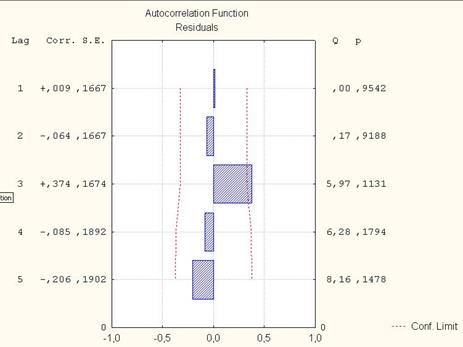

Графически данный анализ будет выглядеть следующим образом:

Рис 2. Графическое изображение анализа автокорреляции в остатках для динамического ряда объема экспорта Китая за период с 1977 по 2012 гг.

Рис 3. Графическое изображение анализа автокорреляции в остатках для динамического ряда объема импорта Китая за период с 1977 по 2012 гг.

Выводы:

Автокорреляция признается значимой, если  , т.е. если коэффициент автокорреляции в остатках статистически значим, то в них присутствует тенденция. А т.к. целью построения уравнения тренда является полное описание тенденции, наличие автокорреляции в остатках, соответственно, свидетельствует о неполном описании тенденции.

, т.е. если коэффициент автокорреляции в остатках статистически значим, то в них присутствует тенденция. А т.к. целью построения уравнения тренда является полное описание тенденции, наличие автокорреляции в остатках, соответственно, свидетельствует о неполном описании тенденции.

Графическое представление рассчитанных коэффициентов автокорреляции наглядно демонстрирует, что они статистически не значимы, поскольку их значения не выходят за границы доверительных интервалов, обозначенных на графике красной пунктирной линией.

В нашем случае автокорреляция в остатках является незначимой, на основании чего, данная модель тренда может быть использована для прогнозирования.