Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Глава 3. Авторегрессионные модели и прогнозирование

|

|

Еще одним подходом к описанию основной тенденции временного ряда и прогнозированию является авторегрессионная модель. Ее построению предшествует оценка наличия автокорреляции в изучаемом ряду.

Автокорреляция в рядах динамики - это зависимость между уровнями ряда или зависимость между исходным динамическим рядом и тем же рядом, но смещенным на определенный временной интервал, называемый лагом.

Автокорреляция первого порядка (first-order autocorrelation) оценивает степень зависимости между соседними значениями временного ряда. Автокорреляция второго порядка (second-order autocorrelation) оценивает тесноту связи между значениями, разделенными двумя временными интервалами, и т.д.

Наличие автокорреляции проверяется на основе коэффициентов автокорреляции. При этом в качестве результативного признака принимается переменная, содержащая фактические значения уровней исходного ряда динамики, а в качестве факторного признака переменная, содержащая фактические уровни смещенного ряда. Величина временного лага определяет порядок коэффициента автокорреляции.

Таким образом, получаем следующие таблицы, в которых рассчитаны коэффициенты автокорреляции для уровней самого ряда, и графики.

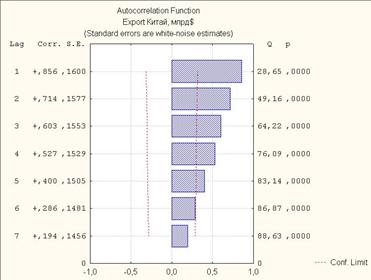

Рис 4. Графическое изображение анализа автокорреляции динамического ряда объема экспорта Китая за период с 1977 по 2012 гг.

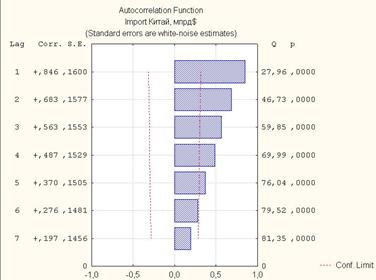

Рис 5. Графическое изображение анализа автокорреляции динамического ряда объема импорта Китая за период с 1977 по 2012 гг.

Вывод:

Анализируя полученные данные, можно сказать о том, что коэффициенты автокорреляции на всех трех лагах статистически значимы.

После подтверждения наличия автокорреляции в динамическом ряду, может идти речь о построении авторегрессионной модели.

Близость коэффициента автокорреляции к 1 свидетельствует о присутствии автокорреляции в уровнях рядов. Поэтому здесь зависимость между исходными динамическими рядами и рядами, смещенными на один лаг, самая сильная, т.к. в обоих случаях как для экспорта, так и для импорта из всей серии коэффициентов максимальное значение у коэффициента автокорреляции первого порядка.

Следовательно, будем строить авторегрессионную модель первого порядка, сместив исходный ряд на 1 лаг:

.

.

Для вычисления параметров уравнения авторегрессии потребуется создать дополнительную переменную  .

.

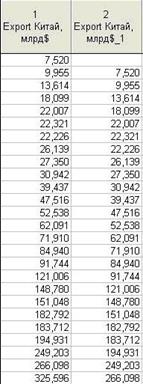

В результате получаем таблицы, в которых по две переменных: первая – исходный ряд, а вторая – ряд, смещенный на 1 период. Заметим, что длина переменных должна быть одинаковой, для чего нужно удалить первую и последнюю строки, содержащие пустые элементы.

Таблица 21.

Исходный и смещенный динамические ряды объема экспорта Китая за период с 1977 по 2012гг.

Таблица 22.

Исходный и смещенный динамические ряды объема импорта Китая за период с 1977 по 2012гг.

Далее рассчитываем численные значения коэффициентов уравнения авторегрессии.

При этом в качестве зависимой переменной выбирается исходный ряд, в качестве независимой – ряд, сдвинутый на лаг назад, так как нас интересует зависимость текущего уровня от предыдущего. Результаты расчетов следующие:

Таблица 23.

Результаты расчета параметров авторегрессионной модели для динамического ряда объема экспорта Китая за период с 1977 по 2012гг.

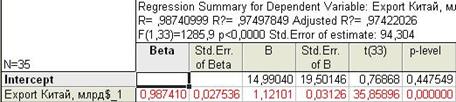

Таблица 24.

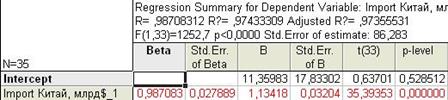

Результаты расчета параметров авторегрессионной модели для динамического ряда объема импорта Китая за период с 1977 по 2012гг.

Соответственно, уравнение авторегрессии для динамического ряда объема экспорта Китая имеет вид:

.

.

Уравнение авторегрессии для динамического ряда объема импорта Китая имеет вид:

Выводы:

Как правило, авторегрессионная модель позволяет лучше, чем трендовая, описать предысторию процесса и получить более точный прогноз. Но для этого необходимо, чтобы уравнение и все его параметры были статистически значимы.

Поскольку для первого ряда как для объема экспорта, так и для объема импорта один из параметров уравнения авторегрессии статистически незначим, данные уравнения авторегрессии не могут быть использованы для прогнозирования.

В случае с импортом все параметры уравнения статистически значимы. Следовательно, используем его для прогнозирования. Заметим, что не стоит забывать о сокращение числа уровней ряда.