Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Расчет амортизации основных средств и нематериальных активов. В связи с износом основных средств предприятия должны накапливать денежные средства для их замены

|

|

В связи с износом основных средств предприятия должны накапливать денежные средства для их замены. Накопление осуществляется путем амортизации.

Амортизация – возмещение физического и морального износа основных средств, постепенное включение их стоимости в себестоимость произведенной продукции.

Амортизационные отчисления – отчисления, предназначенные для возмещения стоимости изношенной части основных средств. Амортизационные отчисления могут рассчитываться линейным, нелинейным (методом суммы чисел лет, методом уменьшаемого остатка, обратным методом суммы чисел лет), производительным способами.

Амортизационная стоимость – стоимость, которая определяется при неизменных условиях функционирования основных средств как стоимость, по которой они числятся в бухгалтерском учете (первоначальная или восстановительная), и при изменении способов и методов начисления амортизации основных средств – как их недоамортизированная (остаточная) стоимость на дату изменения способов и методов начисления амортизации.

Норма амортизации – это отношение годовой суммы амортизации к начальной.

Нормативный срок службы – срок службы основных средств, установленный в Постановление Министерства экономики Республики Беларусь № 161. В курсовой работе амортизация будет начисляться линейным способом.

Линейный способ заключается в равномерном начислении предприятием амортизации в течение всего срока службы основных средств. При линейном способе годовая сумма амортизационных отчислений определяется исходя из амортизируемой стоимости объекта основных средств и нормативного срока службы путем умножения амортизируемой стоимости на принятую годовую линейную норму амортизационных отчислений.

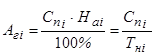

, (13)

, (13)

где  – годовая сумма амортизации, руб.;

– годовая сумма амортизации, руб.;

– первоначальная стоимость основных средств i-го вида, руб.;

– первоначальная стоимость основных средств i-го вида, руб.;

– норма амортизации основных средств i-го вида, %;

– норма амортизации основных средств i-го вида, %;

– нормативный срок службы, лет.

– нормативный срок службы, лет.

Нормативный срок службы определяется по Временному республиканскому классификатору амортизируемых основных средств.

Расчет оформлен в форме таблицы (табл.4).

Таблица 4