Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Калькулирование себестоимости и цены продукции с учетом косвенных налогов

|

|

Себестоимость продукции (работ, услуг) – стоимостная оценка используемых в процессе её производства и реализации природных, материальных, трудовых ресурсов, основных средств и других затрат.

Калькулирование – расчет себестоимости калькуляционной единицы продукции, способ определения себестоимости продукции или услуги, а также себестоимости производственных ресурсов. Калькулирование производится на основе учётных и расчётных затрат и на основе структуры этих затрат. Расчёт структуры затрат опирается на понимание типа производства, видапроизводства, загрузки предприятия, прочих «вспомогательных» процессов (таких как маркетинг, логистика и т. д.) и в зависимости от категории производства.

Калькулирование, в отличие от калькуляции, не определяет затраты в стоимостной (денежной) форме на производство единицы или группы единиц изделий, или на отдельные виды производств, так как занятие счётом ради счёта в калькулировании не имеет смысла. Калькулирование берёт за расчётную основу затраты или виды затрат из сложенных по определённым видам статей затрат из бухгалтерского учёта.

Калькулирование используется как для предварительной оценки себестоимости, так и для последующего завершающего контроля.

Калькуляционная единица - это измеритель объекта калькулирования. Ее выбор зависит от особенностей изготовления продукции, обширности номенклатуры, применяемых единиц измерения, действующего стандарта и технических условий на вырабатываемые изделия.

На практике действуют следующие группы калькуляционных единиц:

условные единицы — спирт 100%-й крепости, минеральные удобрения в пересчете на процент действующего вещества (азота, фосфора, калия) и др.;

натуральные единицы - штуки, килограммы, тонны, литры, кубические метры, погонные метры, киловатт-часы и др.;

условно-натуральные единицы — 100 условных банок консервов, 100 пар обуви определенного вида и др.;

эксплутационные единицы - мощность, производительность и др.;

единицы работ - одна тонна перевезенного груза, сто метров дорожного покрытия и др.;

единицы времени - машинодень, машиночас, нормочас и др.

2.1. Расчёт статьи затрат «Сырье, материалы и другие материальные ценности за вычетом реализуемых отходов»

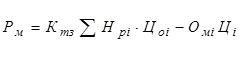

В эту статью включается стоимость основных материалов, необходимых для изготовления единицы продукции по установленным нормам. Расчет выполнен по формуле:

, (15)

, (15)

где  – материальные расходы на единицу продукции, руб.;

– материальные расходы на единицу продукции, руб.;

– коэффициент, учитывающий транспортно-заготовительные расходы при приобретении и доставке материалов и комплектующих, доли ед.[8];

– коэффициент, учитывающий транспортно-заготовительные расходы при приобретении и доставке материалов и комплектующих, доли ед.[8];

– норма расхода i-го вида материала на единицу продукции (кг, м, л и пр.);

– норма расхода i-го вида материала на единицу продукции (кг, м, л и пр.);

– отпускная цена за единицу i-го вида материала, руб.

– отпускная цена за единицу i-го вида материала, руб.

– возвратные отходы i-го вида материала, руб.;

– возвратные отходы i-го вида материала, руб.;

– цена за единицу отходов материала i-го вида, руб.;

– цена за единицу отходов материала i-го вида, руб.;

– номенклатура применяемых материалов.

– номенклатура применяемых материалов.

Для упрощения расчетов сумму реализуемых отходов () можно принять 0, 5-1, 0% от стоимости материалов с учетом транспортно-заготовительных расходов [9].

Так как в эту статью включаются все материальные ценности, рекомендуется вести расчет в табличной форме (табл.6).

Таблица 6