Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Расчет основной заработной платы производственных рабочих

|

|

на единицу продукции, руб.

| Наименование операций | Разряд работ | Часовая тарифная ставка, руб. | Норма времени, н-ч | Заработная плата, руб. |

| Формовка выводов деталей | 1738, 1*1, 35 | 0, 43 | 1008, 97 | |

| Установка элементов на плату | 1738, 1*1, 35 | 0, 28 | 657, 002 | |

| Пайка | 1738, 1*1, 57 | 0, 70 | 1910, 172 | |

| Промывка плат | 1738, 1*1, 35 | 0, 13 | 305, 04 | |

| Просушка плат | 1738, 1*1, 35 | 0, 26 | 610, 07 | |

| Контроль и наладка изделия | 1738, 1*1, 57 | 0, 30 | 818, 65 | |

| Сборка изделия | 1738, 1*1, 57 | 0, 31 | 845, 93 | |

| Итого прямая заработная плата | 6155, 834 | |||

| Основная заработная плата с учетом премий | 7325, 44 |

2.5. Расчет статьи затрат «Дополнительная заработная плата основных производственных рабочих»

Дополнительная заработная включает выплаты, предусмотренные законодательством о труде и положениями по оплате труда на предприятии. Сюда входят выплаты за не проработанное на производстве время: оплата очередных и дополнительных отпусков, оплата учебных отпусков, оплата льготных часов подростков, оплата перерывов в работе кормящих матерей, выполнение государственных обязанностей, единовременные вознаграждения за выслугу лет и пр.

Указанные выплаты распределяются на готовые изделия по нормативу (проценту к основной заработной плате производственных рабочих). Этот процент устанавливается по статистическим данным предприятия за определённый период как отношение всей суммы дополнительной заработной платы к сумме основной заработной платы.

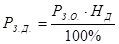

Формула расчёта дополнительной заработной платы основных производственных рабочих на единицу продукции имеет вид:

, (20)

, (20)

где  – расходы на дополнительную заработную плату основных производственных рабочих, приходящиеся на единицу продукции, руб.;

– расходы на дополнительную заработную плату основных производственных рабочих, приходящиеся на единицу продукции, руб.;

– расходы на основную заработную плату основных производственных рабочих, приходящиеся на единицу продукции, руб.;

– расходы на основную заработную плату основных производственных рабочих, приходящиеся на единицу продукции, руб.;

– процент дополнительной заработной платы производственных рабочих (для данного варианта = 30, 4%)

– процент дополнительной заработной платы производственных рабочих (для данного варианта = 30, 4%)

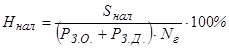

2.6. Расчет статьи затрат «Налоги и отчисления в бюджет и внебюджетные фонды, сборы и отчисления местным органам власти, согласно законодательству»

В данной статье учитываются чрезвычайный, земельный, экологический налоги, отчисления на государственное социальное страхование и пенсионное обеспечение, на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний, в государственный фонд занятости, отчисления в инновационный фонд, таможенные пошлины и т.д.

Данная статья является комплексной. По этой статье составляется специальная смета, т.е. сумма всех выше перечисленных расходов, на основании которой определяется процент (норматив) этих затрат по отношению к фонду заработной платы производственных рабочих:

, (21)

, (21)

где  – норматив налогов и отчислений, включаемых в себестоимость продукции (для данного варианта = 40, 4%);

– норматив налогов и отчислений, включаемых в себестоимость продукции (для данного варианта = 40, 4%);

– сумма налогов и отчислений, относимых на себестоимость, руб.;

– сумма налогов и отчислений, относимых на себестоимость, руб.;

– основная заработная плата производственных рабочих на единицу изделия, руб.;

– основная заработная плата производственных рабочих на единицу изделия, руб.;

– дополнительная заработная плата производственных рабочих на единицу изделия, руб.;

– дополнительная заработная плата производственных рабочих на единицу изделия, руб.;

– количество изделий, намеченных к выпуску, шт.

– количество изделий, намеченных к выпуску, шт.

= (( + )* * )/100% = ((2226, 93+7325, 44)*130312*40, 4%)/100% =502 894 530 руб

Норматив налогов и отчислений, включаемых в себестоимость продукции, определяется руководителем курсовой работы.

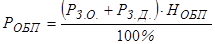

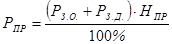

Исходя из заданного норматива, общепроизводственные расходы на единицу продукции ( ) определяются по формуле

) определяются по формуле

= 3859, 16 руб. (22)

= 3859, 16 руб. (22)

2.7. Расчет затрат по статье «Погашение стоимости инструментов

и приспособлений целевого назначения и прочие специальные расходы»

Эта статья является комплексной и относится к условно-постоянным расходам. Статья включает амортизационные отчисления, начисленные от стоимости специального инструмента и приспособлений целевого назначения, и прочие специальные расходы. К прочим специальным расходам относят расходы, связанные с изготовлением отдельных изделий, и стоимость недоиспользованных деталей и комплектующих.

По этой статье составляется специальная смета, т.е. сумма всех выше перечисленных расходов, на основании которой определяется процент (норматив) вышеперечисленных затрат по отношению к основной заработной плате производственных рабочих или по отношению к годовому объему выпуска продукции. В курсовой работе расходы по погашению стоимости инструментов и приспособления целевого назначения и прочие специальные расходы относятся на себестоимость изделия пропорционально фонду оплаты труда производственных рабочих. Норматив этих расходов на единицу продукции определяется по формуле:

, (23)

, (23)

где  – норматив расходов по погашению стоимости инструментов и приспособления целевого назначения и прочих специальных расходов, для данного варианта = 11, 3 %;

– норматив расходов по погашению стоимости инструментов и приспособления целевого назначения и прочих специальных расходов, для данного варианта = 11, 3 %;

– сумма расходов по погашению стоимости инструментов и приспособления целевого назначения и прочих специальных расходов, руб.;

– сумма расходов по погашению стоимости инструментов и приспособления целевого назначения и прочих специальных расходов, руб.;

– основная заработная плата производственных рабочих на единицу изделия, руб.;

– основная заработная плата производственных рабочих на единицу изделия, руб.;

– дополнительная заработная плата производственных рабочих на единицу изделия, руб.;

– дополнительная заработная плата производственных рабочих на единицу изделия, руб.;

– количество изделий, намеченных к выпуску, шт.

= (( + )* * ) /100 % = 9552, 37*130312*11, 3/100 = 140 661 094 руб

Норматив общепроизводственных расходов определяется руководителем курсовой работы.

Исходя из заданного норматива, расходы по погашению стоимости инструментов и приспособления целевого назначения и прочих специальных расходов на единицу продукции ( ) определяются по формуле

) определяются по формуле

= 1079, 42 руб (24)

= 1079, 42 руб (24)

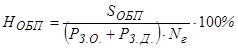

2.8. Расчёт затрат по статье «Общепроизводственные расходы»

Эта статья является комплексной и относится к условно-постоянным расходам. Статья включает следующее:

– расходы по содержанию и эксплуатации машин и оборудования;

– расходы по организации, обслуживанию и управлению производством (общецеховые расходы);

– непроизводительные расходы.

В расходы по содержанию и эксплуатации оборудования входят затраты на амортизацию оборудования, транспортных средств и ценного инструмента, износ инструментов целевого назначения, затраты на ремонт оборудования и транспортных средств, затраты на эксплуатацию оборудования, на внутризаводское перемещение грузов, износ малоценных и быстроизнашивающихся инструментов и приспособлений, ремонт оборудования и транспортных средств, внутризаводское перемещение грузов и пр. В расходы по организации, обслуживания и управлению производством обслуживанию производством включаются затраты на содержание аппарата управления цеха и неуправленческого персонала, амортизацию зданий, сооружений, инвентаря; расходы на испытания, опыты, исследования, рационализацию и изобретательство, технику безопасности, а также учитываются расходы на подготовку и освоение производства и пр. В непроизводительные расходы включаются потери от простоев, недостачи и потери материальных ценностей и незавершенного производства, а также прочие непроизводительные расходы.

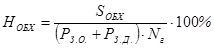

По этой статье составляется специальная смета, т.е. сумма всех выше перечисленных расходов, на основании которой определяется процент этих общепроизводственных затрат по отношению к основной заработной плате производственных рабочих или по отношению к годовому объему выпуска продукции. В курсовой работе общепроизводственные расходы относятся на себестоимость изделия пропорционально фонду оплаты труда производственных рабочих. Норматив общепроизводственных расходов на единицу продукции определяется по формуле:

, (25)

, (25)

где  – норматив общепроизводственных расходов, (93, 7%);

– норматив общепроизводственных расходов, (93, 7%);

– сумма общепроизводственных (цеховых) расходов по смете, руб.;

– сумма общепроизводственных (цеховых) расходов по смете, руб.;

– основная заработная плата производственных рабочих на единицу изделия, руб.;

– дополнительная заработная плата производственных рабочих на единицу изделия, руб.;

– количество изделий, намеченных к выпуску, шт.

Норматив общепроизводственных расходов определяется руководителем курсовой работы.

= 9552, 37*130312*93, 7% / 100% = 1 166 366 768 руб

Исходя из заданного норматива, общепроизводственные расходы на единицу продукции ( ) определяются по формуле:

) определяются по формуле:

=8950, 57 руб. (26)

=8950, 57 руб. (26)

2.9.Расчёт затрат по статье «Общехозяйственные расходы»

Эта статья, как и предыдущая, является комплексной и относится к условно-постоянным расходам. Статья включает:

– расходы на управление;

– расходы по организации и обслуживанию производственно-хозяйственной деятельности;

– общехозяйственные непроизводительные расходы.

В расходы на управление включаются затраты на оплату аппарата управления предприятия, расходы на командировки и перемещения. Расходы по организации и обслуживанию производственно-хозяйственной деятельности включают затраты на содержание персонала неуправленческого характера, амортизацию общезаводских зданий и сооружений, затраты на их содержание и ремонт, расходы на опытное производство и содержание общезаводских лабораторий, содержание противопожарной охраны и охраны труда, затраты на подготовку и переподготовку кадров, представительские расходы, охрану окружающей среды и прочие расходы. В общехозяйственные непроизводительные расходы учитываются потери от простоев по внутрипроизводственным причинам, потери от порчи материалов и продукции на заводских складах и прочие непроизводительные расходы.

По аналогии с предыдущей статьёй по этим расходам составляется смета, на основании которой определяется процент, в соответствии с которым будут распределяться затраты, по отношению к фонду оплаты труда основных производственных рабочих.

, (27)

, (27)

где  – норматив общепроизводственных расходов, (114, 2 %);

– норматив общепроизводственных расходов, (114, 2 %);

– смета общехозяйственных расходов, руб.

– смета общехозяйственных расходов, руб.

– основная заработная плата производственных рабочих на единицу изделия, руб.;

– дополнительная заработная плата производственных рабочих на единицу изделия, руб.;

– количество изделий, намеченных к выпуску, шт.

Норматив общехозяйственных расходов определяется руководителем курсовой работы.

=9552, 37*130312*114, 2% /100% = 1 421 548 398 руб

Исходя из заданного норматива, общехозяйственные расходы на единицу продукции ( ) определяются по формуле:

) определяются по формуле:

= 10908, 8 руб. (28)

= 10908, 8 руб. (28)

2.10. Расчёт затрат по статье «Прочие производственные расходы»

Эта статья также является комплексной и относится к условно-постоянным расходам. В нее включаются затраты на гарантийный ремонт и гарантийное обслуживание продукции.

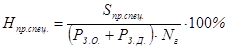

По аналогии с предыдущими статьями по прочим специальным производственным расходам составляется смета, на основании которой определяется процент (норматив) этих расходов. Норматив прочих расходов по отношению к фонду заработной платы основных производственных рабочих определяется по формуле

, (29)

, (29)

где  – норматив прочих специальных расходов, для данного варианта =0, 9 %;

– норматив прочих специальных расходов, для данного варианта =0, 9 %;

– смета прочих специальных производственных расходов, руб.;

– смета прочих специальных производственных расходов, руб.;

– основная заработная плата производственных рабочих на единицу изделия, руб.;

– дополнительная заработная плата производственных рабочих на единицу изделия, руб.;

– количество изделий, намеченных к выпуску, шт.

Норматив прочих производственных расходов определяется руководителем курсовой работы.

=9552, 37*130312*0, 9% / 100% = 11 203 096 руб

Исходя из заданного норматива, прочие специальные расходы на единицу продукции ( ) определяются по формуле:

) определяются по формуле:

=85, 97 руб. (30)

=85, 97 руб. (30)

2.11.Расчёт затрат по статье «Коммерческие расходы»

Эта статья является комплексной и относится к условно-постоянным расходам. В статье планируются и учитываются расходы по организации сбыта, транспортно-экспедиционные расходы и расходы по предпродажной подготовке продукции.

Расходы по организации сбыта включают оплату услуг сторонних организаций, затраты на рекламу. В транспортно-экспедиционных расходах учитываются затраты на тару и упаковку изделий, расходы на погрузку и транспортировку продукции.

Коммерческие расходы распределяются между отдельными изделиями пр нормативу коммерческих расходов ( ) пропорционально производственной себестоимости. Производственная себестоимость (

) пропорционально производственной себестоимости. Производственная себестоимость ( ) – это сумма затрат на производство продукции (сумма всех калькуляционных статей кроме коммерческих расходов).

) – это сумма затрат на производство продукции (сумма всех калькуляционных статей кроме коммерческих расходов).

. (31)

. (31)

СПР=13825, 3522+321068, 5+480, 21+9552, 37+3859, 16+1079, 42+8950, 57+ +10908, 8+85, 97 = 369 810, 352 руб

Норматив коммерческих расходов определяется по формуле

, (32)

, (32)

где  – смета коммерческих расходов, руб.;

– смета коммерческих расходов, руб.;

– количество изделий, намеченных к выпуску, шт.

Согласно варианту курсового проекта, норматив коммерческих расходов равен 3, 7%.

Исходя из заданного норматива, коммерческие расходы на единицу продукции определяются по формуле

=13682, 983 руб. (33)

=13682, 983 руб. (33)