Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Аналіз показників рентабельності.

|

|

Методичні вказівки

На короткострокову і довгострокову платоспроможність підприємства впливає його здатність діставати прибуток. У цьому зв'язку розглянемо наступний аспект діяльності підприємства – рентабельність, що є якісним показником ефективності роботи підприємства. Розглянемо наступні показники рентабельності:

Рентабельність сукупного капіталу характеризує ефективність використання підприємством сукупного капіталу. Визначається за формулою:

, (9.1)

, (9.1)

де Рсук.к. - рентабельність сукупного капіталу,

П до о. - прибуток до оподатковування,

ВБ - валюта балансу.

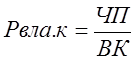

Рентабельність власного капіталу характеризує, який прибуток приносить кожна інвестована власниками капіталу грошова одиниця. Це основний показник, використовуваний для характеристики ефективності вкладень у діяльність того або іншого виду. Показник визначається по формулі:

, (9.2)

, (9.2)

де Рвла.к. - рентабельність власного капіталу,

ЧП - чистий прибуток,

ВК - власний капітал.

Даний показник становить інтерес для наявних і потенційних власників і акціонерів.

Показники рентабельності продукції

Валова рентабельність показує ефективність виробничої діяльності підприємства, а також ефективність політики ціноутворення.

, (9.3)

, (9.3)

де Врен. - валова рентабельність продажу,

ВП - валовий прибуток,

ЧД - чистий доход.

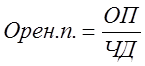

Операційна рентабельність продажу – показник, що показує, який прибуток з однієї гривні продажу одержало підприємство після відрахування з валового прибутку адміністративних витрат, витрат на збут й інших операційних витрат. Даний показник є одним із кращих інструментів визначення операційної ефективності і показує здатність керівництва підприємства діставати прибуток від діяльності до відрахування витрат, що не відносяться до операційної ефективності. При розгляді цього показника разом з показником валової рентабельності можна одержати уявлення про те, чим викликані зміни рентабельності.

, (9.4)

, (9.4)

де Орен.п. - операційна рентабельність продажу,

ОП - операційний прибуток.

ЧД - чистий доход.

Чиста рентабельність продажу – це показник, що показує повний вплив структури капіталу і фінансування підприємства на її рентабельність. Даний показник розраховується за формулою:

, (9.5)

, (9.5)

де Чрен.п. - чиста рентабельність продажу,

ЧП - чистий прибуток.

У процесі аналізу необхідно вивчити динаміку перерахованих вище показників рентабельності і провести їх порівняння зі значеннями аналогічних коефіцієнтів по галузі, а також з показниками рентабельності конкурентів.

Зведемо всі розраховані раніше показники в таблицю 9.1

Таблиця 9.1 - Аналіз коефіцієнтів рентабельності

| Показники | Попередній рік | Звітний рік | Зміна |

| 1.Рентабельність сукупного капіталу | |||

| 2.Рентабельність власного капіталу | |||

| 3.Валова рентабельність продажу | |||

| 4.Операційна рентабельність продажу | |||

| 5.Чиста рентабельність продажу |

Таблиця 9.2 - Зміна коефіцієнта рентабельності власного капіталу і факторних показників у динамиці.

| Показники | Попередній рік | Звітний рік | Зміна |

| 1.Рентабельність власного капіталу | |||

| 2.Чиста рентабельність продажу | |||

| 3.Ресурсовіддача | |||

| 4.Коефіцієнт фінансової залежності |