Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Визначення потреби підприємства в капіталі

|

|

Аналіз діяльності підприємства на основі форми №4 «Звіту про власний капітал»

Методичні вказівки

Для аналізу звіту про власний капітал, необхідно розглянути деякі загальні положення Національного положення (стандарту) бухгалтерського обліку 5 «Звіт про власний капітал».

Положення (стандарт) бухгалтерського обліку 5 “Звіт про власний капітал” визначає зміст і форму звіту про власний капітал і загальні вимоги до розкриття його статей. Норми дійсного Положення (стандарту) стосуються підприємств, організацій і інших юридичних осіб усіх форм власності (крім банків і бюджетних установ). Форма “Звіту про власний капітал” розглядається в Додатку А таблиці А.5.

Метою складання звіту про власний капітал є розкриття інформації про зміни в складі власного капіталу підприємства протягом звітного періоду.

Усі підприємства розкривають у примітках до фінансової звітності призначенні умови використання кожного елементу власного капіталу (крім статутного капіталу).

Акціонерні товариства приводять у примітках до фінансової звітності інформацію про:

¨ загальну кількість і номінальну вартість акцій, на які передбачається зробити передоплату,

¨ загальну кількість і номінальну вартість акцій, на які зроблена передоплата, у порівнянні з передбаченими величинами,

¨ загальну суму засобів, отриману в ході передоплати на акції, у такому розрізі:

- усі кошти, внесені як плата за акції, з визначенням кількості акцій,

- вартісна оцінка майна, внесеного як плата за акції, з визначенням кількості акцій,

- загальну суму іноземної валюти, внесеної як плата за акції, з визначенням кількості акцій і курсу, за яким валюту зараховано в обліку.

¨ акції в складі статутного капіталу за окремими типами і категоріями:

- кількість випущених акцій, з визначенням неоплаченої частини статутного капіталу,

- номінальна вартість акцій,

- зміни протягом звітного періоду в кількості акцій,, що є в обігу,

- права, привілеї й обмеження, зв'язані з акціями, у тому числі обмеження по розподілу дивідендів і поверненню капіталу,

- акції, що належать самому суспільству, його дочірнім і асоційованим підприємствам,

- перелік засновників і кількість акцій, якими вони володіють,

- кількість акцій, що знаходяться у власності членів виконавчого органу, і перелік осіб, частки яких у статутному фонді перевищують 5 %,

- акції, зарезервовані для випуску згідно з опціонами й іншими контрактами, із указівкою їх термінів і сум.

¨ накопичену суму дивідендів, не сплачених по привілейованих акціях,

¨ суму, включену (або не включену) до складу зобов'язань, коли дивіденди були передбачені, але формально не підтверджені.

Всі інші підприємства приводять у примітках до фінансової звітності інформацію про:

- розподіл частки статутного капіталу між власниками,

- права, привілеї або обмеження щодо цих часток,

- зміни в складі частки власників у статутному фонді.

Для безпосереднього аналізу стану і руху власного капіталу підприємства необхідно скласти аналітичну таблицю 12.1

Таблиця 12.1 - Аналіз руху власного капіталу

| Показники | Статутний капітал | Іншій додатковий капітал | Резервний капітал | Нерозподі-лений прибуток |

| 1.Залишок на початок року | ||||

| 2.Надійшло | ||||

| 3.Використано | ||||

| 4.Залишок на кінець року (рядок 300 форми № 4) | ||||

| 5.Абсолютна зміна залишку (рядок 290 форми № 4) | ||||

| 6.Темп росту, % | ||||

| 7.Коефіцієнт надходження | ||||

| 8.Коефіцієнт вибуття |

У даній таблиці потрібно розрахувати такі показники руху власного капіталу:

1. Коефіцієнт надходження - як співвідношення власного капіталу, що надійшов, до залишку на кінець року.

2. Коефіцієнт вибуття – як співвідношення вибулих основних засобів до залишку на початок року.

Аналізуючи власний капітал, необхідно звернути увагу на співвідношення коефіцієнтів надходження і вибуття. Якщо значення коефіцієнтів надходження перевищують значення коефіцієнтів вибуття, виходить, на підприємстві йде процес нагромадження власного капіталу, і навпаки.

2.3.1 Зміст та види потреби в капіталі

Третій розділ курсової роботи спрямований на визначення потреби в капіталі.

Потреба в капіталі – це виражена в грошовому еквіваленті потреба підприємства в грошових коштах і матеріальних засобах, необхідних для виконання поставлених цілей та забезпечення фінансової рівноваги.

Потреба в капіталі розраховується на основі методології нуль-базис бюджетування (ZBB) і традиційного бюджетування (ТБ).

Нуль-базис бюджетування (zero-base-Buageting ZBB). Цей спосіб використовується у разі заснування нового підприємства, розширення діючих виробничих потужностей (для збільшення обсягів та асортименту продукції) чи в рамках контролінгу витрат з метою виявлення резервів їх зниження.

Базою для ZBB є так звана точка-нуль (інформація про результати діяльності попередніх періодів, зокрема витрати до розрахунків не беруться)).

Бюджетні показники за цим способом розраховуються на основі нового обрахунку потреби в капіталі для фінансування необоротних і оборотних активів з використанням широкого масиву інформації щодо технологічних процесів, норм і нормативів, калькулювання собівартості продукції, ціноутворення тощо.

Головною метою ZBB є визначення оптимального рівня витрат підприємства та пріоритетних напрямів використання обмежених фінансових ресурсів. У рамках ZBB аналізуються всі статті затрат і по кожній з них визначають можливості економії.

Традиційне бюджетування (ТБ). В основі традиційного бюджетування лежать показники діяльності, зокрема показники потреби в капіталі та рівня витрат попередніх періодів.

При цьому застосовується методика екстраполяції. Цей спосіб використовується за відносно стабільних тенденцій в сфері виробництва та реалізації продукції (асортимент та обсяги виробництва в плановому періоді суттєво не відрізняються від попередніх періодів або ж зміни відбуваються згідно з чітко вираженою тенденцією). У даному разі недоцільно наново здійснювати розрахунок всіх позицій затрат. Це можна зробити на основі коригування показників попередніх періодів на відповідні прогнозні величини.

У практиці фінансово-господарської діяльності підприємств у економічно розвинутих країнах прийнято вважати, що за інших рівних обставин стабільну матеріальну потребу в капіталі доцільно покривати за рахунок власногокапіталу, а тимчасову різницю між максимальною і мінімальною потребою – за рахунок коштів інвесторів.

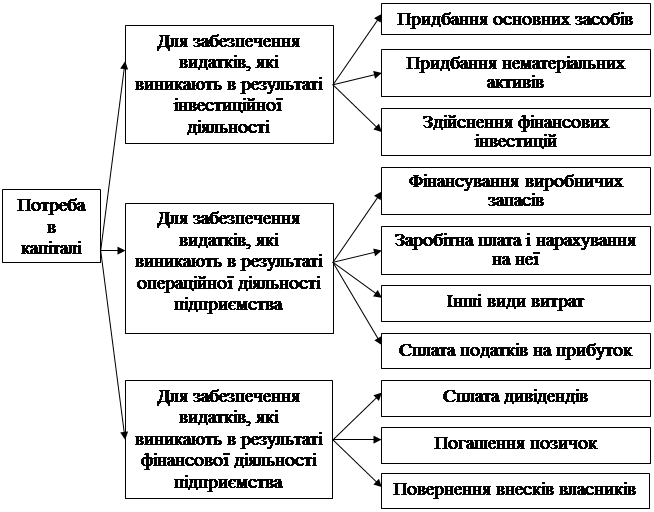

Види потреби в капіталі можна класифікувати за типом грошових виплат підприємств (дивись рисунок 2):

- грошові видатки у результаті інвестиційної діяльності;

- грошові видатки у результаті операційної діяльності;

- грошові видатки у результаті фінансової діяльності.

Рисунок 2.2 – Види потреби в капіталі