Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Оцінка ділової активності підприємства.

|

|

Методичні вказівки

Для оцінки рівня ефективності використання ресурсів підприємства, як правило, використовують різні показники оборотності. Показники оборотності мають велике значення для оцінки фінансового положення підприємства, тому що швидкість обороту засобів безпосередньо впливає на платоспроможність підприємства. Крім того, збільшення швидкості обороту засобів, за інших рівних умов, відбиває підвищення виробничо-технічного потенціалу підприємства.

Розглянемо наступні показники ділової активності підприємства:

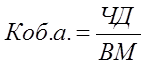

· Коефіцієнт оборотності активів розраховується за формулою:

, (10.1)

, (10.1)

де Коб.а. - коефіцієнт оборотності активів,

ЧД - чистий дохід від реалізації продукції (товарів, робіт, послуг),

ВМ - вартість майна підприємства.

Як правило, у структурі оборотних активів велику частину складають запаси і дебіторська заборгованість. Для визначення тенденції оборотності запасів і дебіторської заборгованості на підставі показників балансу і “Звіту про фінансові результати” розраховують наступні показники:

· коефіцієнт оборотності запасів, коефіцієнт оборотності дебіторської заборгованості;

· коефіцієнт оборотності запасів показує швидкість обороту запасів для забезпечення поточного обсягу продажів.

, (10.2)

, (10.2)

де Коб.з. - коефіцієнт оборотності запасів,

С.р.п. - собівартість реалізованої продукції (товарів, робіт, послуг),

З. - середньорічна вартість запасів.

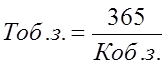

Розділивши тривалість звітного періоду (року (Тпер.)) на коефіцієнт оборотності запасів, одержимо кількість днів, необхідну на один оборот запасів (тобто період часу, протягом якого запаси перетворюються в реалізовані товари):

(10.3)

(10.3)

Обидва даних показника бажано порівняти зі середньогалузевими значеннями. Корисно також зробити порівняння зі значеннями цих показників за попередні періоди.

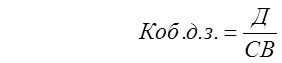

· Коефіцієнт оборотності дебіторської заборгованості показує, скільки оборотів за рік зробили засоби, вкладені в розрахунки, тобто скільки разів у середньому протягом звітного періоду дебіторська заборгованість перетворюється в кошти. Формула для розрахунку коефіцієнта:

, (10.4)

, (10.4)

де Коб.д.з. - коефіцієнт оборотності дебіторської заборгованості,

Д - доход (виторг) від реалізації продукції (товарів, послуг),

СВ - середньорічна вартість дебіторської заборгованості.

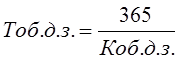

Використовуючи цей коефіцієнт, розраховують період інкасації, тобто час, протягом якого дебіторська заборгованість звернеться в кошти. Для цього поділяють тривалість звітного періоду (рік) на коефіцієнт оборотності дебіторської заборгованості:

(10.5)

(10.5)

Аналогічні розрахунки потрібно розробити з іншою дебіторською заборгованістю. Період обороту всіх оборотних засобів повинен дорівнювати періоду запасів і періоду оборотних засобів у розрахунках. Це потрібно навести в наступній таблиці 10.1.

Таблиця 10.1 – Аналіз терміну обіговості оборотних засобів

| Термін обіговості | База | Звіт | Відхилення |

| Всіх оборотних засобів, в т.ч. | |||

| Запасів: | |||

| –зберігання виробничих запасів | |||

| –виробничий цикл | |||

| – зберігання готової продукції, товарів | |||

| Оборотних засобів у розрахунках: | |||

| – дебіторська заборгованість за товари, роботи, послуги | |||

| – інші активи (можливо розглянути по статтях) |

Зі складу джерел засобів підприємства розглянемо короткострокову кредиторську заборгованість. Якщо термін погашення кредиторської заборгованості перевищить термін погашення дебіторської заборгованості, то це свідчить про погіршення фінансового положення підприємства.

· Коефіцієнт оборотності кредиторської заборгованості, за допомогою якого розраховується період погашення цієї заборгованості, показує, скільки оборотів необхідно підприємству для оплати наявної заборгованості.

, (10.6)

, (10.6)

де Коб.к.з. - коефіцієнт оборотності кредиторської заборгованості,

Ср.п. - собівартість реалізованої продукції (товарів, робіт, послуг),

КЗ - середньорічна вартість кредиторської заборгованості.

Для аналізу оборотності кредиторської заборгованості, також як і для аналізу дебіторської, використовують показник періоду обороту кредиторської заборгованості. Розділивши тривалість звітного періоду (рік) на коефіцієнт оборотності кредиторської заборгованості, одержимо середню кількість днів, протягом яких підприємство оплачує рахунок кредиторів:

(10.7)

(10.7)

· Для того щоб розрахувати тривалість операційного циклу, необхідно використовувати формулу:

, (10.8)

, (10.8)

де Тц. - тривалість операційного циклу,

t об.з. - тривалість оборотності запасів,

t об.д.з. - тривалість оборотності дебіторської заборгованості.

За цим показником визначають скільки днів у середньому потрібно для виробництва, продажу та оплати продукції підприємства. У більшості випадків підприємству необхідно прагнути до зменшення значення даного показника, тобто до скорочення тривалості операційного циклу.

· Тривалість оборотності оборотного капіталу розраховують за формулою:

, (10.9)

, (10.9)

де t об.об.к. - тривалість оборотності оборотного капіталу,

t об.з. - тривалість оборотності запасів,

tоб.д.з. - тривалість оборотності дебіторської заборгованості,

tоб.к.з. - тривалість оборотності кредиторської заборгованості.

Якщо значення даного показника позитивне, то підприємство відчуває потребу в коштах. Негативне значення показника тривалості обороту оборотного капіталу говорить про те, що підприємство має в безкоштовному користуванні чужі гроші.

Для зручності зведемо всі розраховані раніше показники в таблицю 10.2

Таблиця 10.2 - Зведена таблиця коефіцієнтів ділової активності

| Найменування показника | На початок базового року | На кінець базового року | На кінець звітного року |

| 1.Коефіцієнт оборотності активів | |||

| 2.Коефіцієнт оборотності дебіторської заборгованості | |||

| 3.Період оборотності дебіторської заборгованості, днів | |||

| 4.Коефіцієнт оборотності кредиторської заборгованості | |||

| 5.Період оборотності кредиторської заборгованості, днів | |||

| 6.Коефіцієнт оборотності запасів | |||

| 7.Тривалість оборотності запасів, днів | |||

| 8.Тривалість операційного циклу, днів | |||

| 9.Тривалість оборотності оборотних коштів, днів |