Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Тема 6. Анализ себестоимости промышленной продукции

|

|

6.1. Задачи анализа себестоимости промышленной продукции

Важным показателем, характеризующим работу промышленных предприятий, является себестоимость продукции. От ее уровня зависят финансовые результаты деятельности предприятий, темпы расширенного воспроизводства, финансовое состояние хозяйствующих субъектов.

Одним из основных факторов формирования прибыли является себестоимость реализованной продукции. Если она за отчетный период повысилась, то при прочих равных условиях размер прибыли за этот период обязательно уменьшится за счет этого фактора на такую же величину. Между размерами величины прибыли и себестоимости существует обратная функциональная зависимость. Чем меньше себестоимость, тем больше прибыль, и наоборот.

Себестоимость является одной из составных частей хозяйственной деятельности и соответственно одним из важнейших элементов этого объекта управления. Анализ, являясь одной из основных функций управления, входит в компетенцию руководителя. Поэтому определенная недооценка его со стороны руководства приводит к снижению эффективности системы управления себестоимостью в целом.

В себестоимости находят выражение все затраты предприятия, Я связанные с производством и реализацией продукции. Ее показатели отражают степень использования материальных, трудовых и финансовых ресурсов, качество работы отдельных работников и руководства в целом.

Основными задачами анализа себестоимости продукции являются:

Ø установление динамики и степени выполнения плана по себестоимости;

Ø определение факторов, повлиявших на динамику показателей себестоимости и выполнение плана по ним; величины и причины отклонений фактических затрат от плановых;

Ø анализ себестоимости отдельных видов продукции;

Ø выявление резервов снижения затрат на производство и реализацию продукции;

Ø объективная оценка выполнения плана по себестоимости и его изменения относительно прошлых отчетных периодов, а также соблюдения действующего законодательства, договорной и финансовой дисциплин;

Ø обеспечение центров ответственности по затратам необходимой аналитической информацией для оперативного управления формированием себестоимости продукции;

Ø содействие выработке оптимальной величины плановых затрат, плановых и нормативных калькуляций на отдельные изделия и виды продукции.

Характер этих задач свидетельствует о большой практической значимости анализа себестоимости продукции в хозяйственной деятельности предприятия.

Источники информации: данные статистической отчетности «Отчет о затратах на производство и реализацию продукции (работ, услуг) предприятия (организации)», плановые и отчетные калькуляции себестоимости продукции, данные синтетического и аналитического учета затрат поосновным и вспомогательным производствам и т.д.

6.2. Анализ общей суммы затрат на производство продукции

Анализ себестоимости продукции направлен на выявление возможностей повышения эффективности использования материальных, трудовых вденежных ресурсов в процессе производства, снабжения и сбыта продукции. Изучение себестоимости продукции позволяет дать более правильную оценку уровню показателей прибыли и рентабельности, достигнутому на предприятии.

Объектами анализа себестоимости продукции являются следующие показатели:

¾ полная себестоимость товарной продукции в целом и по элементам затрат; затраты на рубль товарной продукции;

¾ себестоимость сравнимой товарной продукции; себестоимость отдельных изделий;

¾ отдельные элементы затрат и статьи расходов. Планирование и учет себестоимости на предприятиях ведут по элементам затрат и калькуляционным статьям расходов.

Затраты, образующие себестоимость продукции, группируются по следующим элементам: материальные затраты (за вычетом стоимости отходов), затраты на оплату труда, отчисления на социальные нужды, амортизация основных фондов и прочие затраты.

Группировка затрат по элементам необходима для того, чтобы изучить материалоемкость, энергоемкость, трудоемкость, фондоемкость и установить влияние технического прогресса на структуру затрат. Если доля заработной платы уменьшается, а доля амортизации увеличивается, то это свидетельствует о повышении технического уровня предприятия, о росте производительности труда. Удельный вес зарплаты сокращается и в том случае, если увеличивается доля покупных комплектующих, полуфабрикатов, что свидетельствует о повышении уровня кооперации и специализации.

Группировка затрат по назначению, т.е. по статьям калькуляции, указывает, куда, на какие цели и в каких размерах израсходованы ресурсы. Она необходима для исчисления себестоимости отдельных видов изделий в многономенклатурном производстве, установления центров сосредоточения затрат и поиска резервов их сокращения.

Основные статьи калькуляции можно представить в следующем виде:

1. Сырье и материалы.

2. Возвратные отходы (вычитаются).

3. Покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций.

4. Топливо и энергия на технологические цели.

5. Заработная плата производственных рабочих.

6. Отчисление на социальные нужды.

7. Расходы на подготовку и освоение производства.

8. Общепроизводственные расходы.

9. Общехозяйственные расходы.

10. Потери от брака.

11. Прочие производственные расходы.

12. Коммерческие расходы.

Итог первых одиннадцати статей образует производственную себестоимость продукции, а итог всех двенадцати статей — ее полную себестоимость.

Кроме группировки затрат по экономическим элементам и калькуляционным статьям, в экономической теории и на практике применяется классификация затрат по различным признакам.

Основные затраты — затраты, непосредственно связанные с производственным (технологическим) процессом изготовления продукции (выполнения работ или оказания услуг).

Накладные расходы — расходы, связанные с организацией, обслуживанием производства и управлением им.

Переменные затраты — затраты, величина которых изменяется пропорционально изменению объема производства (выпуска) продукции. Следовательно, размер этих расходов на каждую единицу продукции остается неизменным.

Постоянные затраты — затраты, величина которых не изменяется или слабо изменяется (условно-постоянные расходы) при изменении объема производства (примером могут служить общехозяйственные или общезаводские расходы).

Одноэлементными называют затраты, которые на данном предприятии (в организации) не могут быть разложены на слагаемые. По этому принципу построена классификация затрат по экономическим элементам.

Комплексные затраты состоят из нескольких экономических элементов. Характерным примером статьи комплексных затрат являются цеховые (общепроизводственные) расходы, в которые входят практически все экономические элементы.

Прямые затраты — затраты, которые можно прямо отнести на соответствующий вид производимой продукции, выполняемой работы или оказываемой услуги. К ним относят чаще всего расходы на сырье, основные материалы и покупные полуфабрикаты, топливо и энергию на технологические цели, оплату труда производственных рабочих.

Косвенные затраты — затраты, связанные с одновременным производством нескольких видов продукции, выполнением одновременно нескольких видов работ и распределяемые между ними только на основе специальных расчетов.

Производственные расходы — расходы, связанные с изготовлением товарной продукции (изделий, работ и услуг) предприятия (организации) и образующие ее производственную себестоимость.

Коммерческие (внепроизводственные) затраты — затраты, связанные с реализацией продукции (сдачей работ) потребителям, это затраты по отгрузке продукции покупателям (погрузочно-разгрузочные работы, доставка), расходы на тару и упаковочные материалы, рекламу, изучение рынка, комиссионные сборы и отчисления.

Непроизводительные расходы — расходы, образующиеся по причинам, свидетельствующим о недостатках в технологии и организации производства (брак продукции, потери от простоев, оплата сверхурочных работ и др.).

Единовременными являются расходы, связанные с подготовкой производства (освоение новой продукции, ее существенная модернизация), резервирование затрат на оплату отпусков и выплату единовременного вознаграждения за выслугу лет и др.

Итоговое рассмотрение классификации затрат дает представление об определенной зависимости общей суммы затрат и себестоимости единицы продукции от объема производства. Она может быть представлена в виде:

Зобщ. = ∑ (VВПi ∙ bi) + Аi == ∑ (VВПобщ. ∙ Удi∙ bi) + А, где:

Зобщ — общая сумма затрат на производство продукции;

А— абсолютная сумма постоянных затрат на весь выпуск продукции;

bi — сумма переменных затрат на единицу i-го вида продукции (услуг);

VВП — объем производства продукции (услуг) в физических единицах.

Общая сумма постоянных расходов в размере является фиксированной для всех объемов производства. Абсолютная ее величина не изменяется с увеличением объемов производства продукции, однако на единицу продукции затраты уменьшаются пропорционально росту объем производства. Переменные расходы в себестоимости всего выпуска растут пропорционально изменению объема производства, зато в себестоимости единицы продукции они составляют постоянную величину. Величина себестоимости единицы продукции (Сед) может быть представлена в виде:

Сед. = Аi / VВПi ∙ bi

Взаимосвязь объема производства и себестоимости продукции должна учитываться при анализе себестоимости как всего выпуска, так и единицы продукции.

Общая сумма затрат может измениться из-за объема выпуска продукции, ее структуры, уровня переменных затрат на единицу продукции и суммы постоянных расходов.

6.3. Анализ затрат на рубль произведенной продукции

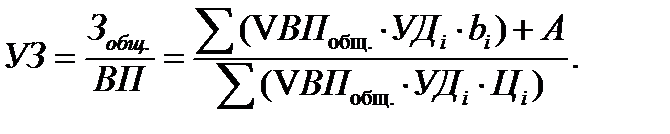

Наиболее обобщающим показателем себестоимости продукции, выражающим ее прямую связь с прибылью, является уровень затрат на рубль товарной продукции (УЗ). Он исчисляется путем деления общей суммы затрат на производство товарной продукции (З) на ее объем (ТП).

Если, например, себестоимость выпущенной товарной продукции составила 80 тыс.руб., а ее общем в ценах реализации — 100 тыс. руб., то затраты на рубль товарной продукции составят 80 коп.(80: 100). Это означает, что в каждом рубле выпущенной товарной продукции имеется 20 коп.прибыли и 80 коп. затрат — материальных, трудовых и финансовых ресурсов.

На уровень затрат на рубль товарной продукции оказывают влияние как объективные, так и субъективные, как внешние, так и внутренние факторы (рис 6).

| Изменение затрат на рубль товарной продукции |

| Изменение общего объема выпуска продукции (VВПобщ) |

| Изменение структуры продукции (УДi) |

| Изменение уровня цен на продукцию (Цi) |

| Изменение цен в связи с инфляцией |

| Изменение качества продукции |

| Изменение рынков сбыта продукции |

| Изменение уровня удельных переменных затрат (bi) |

| Изменение суммы постоянных затрат (А) |

| Изменение ресурсоемкости продукции |

| Изменение цен на потребленные ресурсы |

Рис.6 Структурно-логическая модель факторного анализа затрат на рубль продукции

Чтобы установить, как эти факторы повлияли на изменение суммы прибыли, необходимо абсолютные приросты затрат на рубль товарной продукции за счет каждого фактора умножить на фактический объем реализации продукции отчетного периода, выраженный в плановых ценах.

6.4. Анализ прямых материальных затрат

Как правило, наибольший удельный вес в себестоимости промышленной продукции занимают затраты на сырье и материалы, т.е. те затраты, которые прямо относятся на себестоимость конкретных изделий. Общая сумма затрат по этой статье зависит от объема производства продукции (VBП), ее структуры (УДi) и изменения удельных затрат на отдельные изделия (УМЗi).

Удельные материальные затраты на отдельные изделия (УМЗi) в свою очередь зависят от количества (массы) израсходованных материалов на единицу продукции (УРi) и средней цены единицы материалов (Цi).

Эту взаимосвязь можно представить схематически (рис 7).

Расчет влияния данных факторов обычно производится способом цепных подстановок.

Расход на единицу продукции зависит от качества сырья и материалов, замены одного вида материала другим, изменения рецептуры сырья, техники,, технологии и организации производства, квалификации работников, наличия отходов сырья и др. Сначала нужно узнать изменение удельного расхода материалов за счет того или иного фактора, а затем умножить на плановые цены и фактический объем производства i-го вида продукции.

Расход на единицу продукции зависит от качества сырья и материалов, замены одного вида материала другим, изменения рецептуры сырья, техники,, технологии и организации производства, квалификации работников, наличия отходов сырья и др. Сначала нужно узнать изменение удельного расхода материалов за счет того или иного фактора, а затем умножить на плановые цены и фактический объем производства i-го вида продукции.

Рис.7. Структурно-логическая модель факторного анализа прямыхматериальных затрат

Анализ целесообразно начинать с изучения факторов изменения материальных затрат на единицу продукции, для чего используется следующая факторная модель:

УМЗi = ∑ (УРi ∙ Цi).

Расчет влияния данных факторов произведем способом цепной подстановки:

УМЗ0 = ∑ (УРi0 ∙ Цi0);

УМЗусл = ∑ (УРi1 ∙ Цi0);

УМЗ1 = ∑ (УРi1 ∙ Цi1);

Δ УМЗур = УМЗусл – УМЗ0;

Δ УМЗц = УМЗ1 – УМЗусл.

После этого можно изучить факторы изменения суммы прямых материальных затрат на весь объем производства каждого вида продукции, для чего используется следующая факторная модель:

МЗi = VВПi ∙ ∑ (УРi ∙ Цi).

Общая сумма прямых материальных затрат в целом по предприятию кроме данных факторов зависит от структуры произведенной продукции:

МЗобщ = ∑ (VВПобщ ∙ Удi ∙ УРi ∙ Цi).

Наличие сверхплановых безвозвратных отходов приводит к прямому удорожанию продукции и уменьшению ее выпуска. Чтобы определить, насколько возросла сумма материальных затрат, необходимо сверхплановое количество безвозвратных отходов умножить на плановую цену исходного материала. Затем следует определить, насколько уменьшился выпуск продукции за счет этого фактора и как в связи с этим изменилась себестоимость единицы продукции.

В результате замены одного материала другим изменяется не только количество потребленных материалов на единицу продукции, но и их стоимость. Чтобы установить, как изменились в связи с этим материальные затраты на единицу продукции, нужно разность между удельным расходом заменяющего материала (УР1) и удельным расходом заменяемого материала (УР0) умножить на цену заменяемого материала (Ц0), а разность между ценой заменяющего материала (Ц1) и ценой заменяемого материала (Ц0) - на удельный расход заменяющего материала (УР1) и затем результаты сложить:

Δ УМЗ = (УР1 – УР0) ∙ Ц0; Δ УМЗ = (Ц1 — Ц0) ∙ УР1.

6.5. Анализ прямых трудовых затрат

Изучение затрат по статье «Заработная плата» осуществляется аналогичным образом с учетом результатов анализа использования трудовых ресурсов, описанных выше. Отметим, что общая сумма прямой зарплаты зависит от объема производства товарной продукции, ее структуры и уровня затрат на отдельные изделия, которые, в свою очередь, зависят от трудоемкости и уровня оплаты труда за 1 чел.-ч. (рис 8).

Рис.8. Структурно-логическая модель факторного анализа заработной платы на производство продукции

Факторы характеризующие зависимость суммы зарплаты на производство продукции:

¾ сумма заработной платы на производство продукции (ЗП);

¾ объем производства продукции (VВП);

¾ структура производства продукции (УДi);

¾ удельная зарплата на единицу продукции (УЗП);

¾ трудоемкость продукции (УТЕ);

¾ уровень оплаты труда за 1 человека час (ОТ).

Факторные модели:

1. Общей суммы заработной платы в целом по предприятию:

ЗПобщ = ∑ (VВПобщ ∙ Удi ∙ ТЕi ∙ ОТi);

2. Суммы прямой заработной платы на весь объем производства i-го вида продукции:

ЗПi = VВПi ∙ ТЕi ∙ ОТi;

3. Суммы прямой заработной платы на единицу продукции i-го вида:

УЗПi = ТЕi ∙ ОТi

Вначале необходимо узнать, как изменилась себестоимость единицы каждого вида продукции за счет трудоемкости продукции и уровня среднечасовой оплаты труда. Расчет проведем способом абсолютных разниц:

Δ УЗПТЕ = Δ ТЕi ∙ ОТi0; Δ УЗПОТ = ТЕi1 ∙ Δ ОТi.

После этого следует определить влияние факторов на изменение суммы зарплаты на весь объем производства каждого вида продукции, для чего можно также использовать способ абсолютных разниц:

Δ ЗПi(VВП) = Δ VВПi ∙ TEi0 ∙ ОТi0;

Δ ЗПi(TE) = VВПi1 ∙ Δ TEi ∙ ОТi0;

Δ ЗПi(ОТ) = VВПi1 ∙ TEi1 ∙ Δ ОТi.

Общая сумма прямой заработной платы в целом по предприятию зависит не только от данных факторов, но и от структуры продукции: при увеличении доли более трудоемкой продукции она возрастает, и наоборот.

Трудоемкость продукции и уровень оплаты труда зависят от внедрения новой, прогрессивной техники и технологии, механизации и автоматизации производства, организации труда, квалификации работников и других инновационных мероприятий. Влияние данных факторов на изменение суммы заработной платы определяется следующим образом:

Δ ЗПxi = VВП1 ∙ Δ TExi ∙ ОТ0; Δ ЗПxi = VВП1 ∙ TE1 ∙ Δ ОТxi

При анализе факторов изменения зарплаты можно использовать также данные «Акта внедрения научно-технических мероприятий», где показывается экономия зарплаты за счет внедрения каждого мероприятия.

6.6 Анализ косвенных затрат

Косвенные затраты в себестоимости продукции представлены следующими комплексными статьями: расходы на содержание и эксплуатацию оборудования, общепроизводственные и общехозяйственные расходы, коммерческие расходы. Анализ этих расходов производится путём сравнения фактической их величины на 1 руб. товарной продукции в динамике за 5-10 лет, а так же с плановым уровнем отчётного периода. Такое сопоставление показывает, как изменилась их доля в стоимости товарной продукции в динамике и по сравнению с планом, и какая наблюдается тенденция – роста или снижения. В процессе последующего анализа выясняют причины, вызвавшие абсолютное и относительное изменение затрат. По своему составу это комплексные статьи, состоящие из нескольких элементов.

Расходы по содержанию и эксплуатации машин и оборудования (РСЭО) включают амортизацию машин и оборудования, затраты на их содержание, затраты по эксплуатации, расходы по внутризаводскому перемещению грузов, износ МБП и др. Некоторые виды затрат (например, амортизация) не зависят от объёма производства продукции и являются условно-постоянными. Другие полностью или частично зависят от его изменения и являются условно-переменными. Степень их зависимости от объёма производства продукции устанавливается с помощью коэффициентов, величина которых определяется опытным путём, или с помощью корреляционного анализа по большой совокупности данных от объёма выпуска продукции и суммы этих затрат.

Для пересчёта плановых затрат на фактический выпуск продукции можно использовать формулу:

;

;

где Зск – затраты скорректированные на фактический выпуск продукции;

Зпл – плановая сумма затрат по статье;

- перевыполнение (недовыполнение) плана по выпуску товарной продукции %;

- перевыполнение (недовыполнение) плана по выпуску товарной продукции %;

Kз – коэффициент зависимости затрат от объёма производства продукции.

В ходе дальнейшего анализа выясняют причины относительного перерасхода или экономии средств по каждой статье затрат.

Анализ цеховых и общехозяйственных расходов имеет большое значение, т.к. они занимают большой удельный вес в себестоимости продукции. Эти расходы так же разделяют на условно-постоянные и условно-переменные, а последние корректируют на процент выполнения плана по производству товарной продукции. Фактические данные сравнивают с плановой величиной накладных расходов.

Для анализа цеховых и общезаводских расходов по статьям затрат используют данные аналитического бухгалтерского учёта. По каждой статье выявляют абсолютное и относительное отклонение от плана и их причины.

Таблица 1– Факторы изменения общепроизводственных и общехозяйственных расходов

| Статья расходов | Фактор изменения затрат | Формула расчёта |

| Заработная плата работников аппарата управления | Численность персонала (Ч), средняя заработная плата одного работника (ОТ) |

|

| Содержание основных фондов: - амортизация - расходы на освещение, отопление, водоснабжение и пр. | Первоначальная стоимость основных фондов (ОС), норма амортизации (Na) Норма потребления ресурса (H) тариф на услугу (Ц1) |

|

| Затраты на текущий ремонт, испытания | Объём работ (V); средняя стоимость единицы работы (Ц2) |

|

| Содержание легкового транспорта | Количество машин (К); Средние затраты на содержание одной машины (З) |

|

| Расходы по командировкам | Количество командировок (К1) средняя продолжительность (Д), средняя стоимость одного дня командировки (Ц3) |

|

| Оплата простоев | Количество человеко-дней простоя (К) уровень оплаты за один день простоя (ОТ1) |

|

| Налоги и сборы, относимые на себестоимость. | Налогооблагаемая база (Б), процентная ставка налога (С) |

|

| Расходы на охрану труда | Объём намеченных мероприятий (V) средняя стоимость мероприятия (Ц4) |

|

Анализ общепроизводственных расходов в себестоимости единицы изделия производится с учётом результатов, полученных при анализе их в целом по предприятию. Эти расходы распределяются между отдельными видами изготовленной продукции пропорционально прямым затратам за исключением покупных материалов или заработной платы основных производственных рабочих.

Сумма этих расходов, приходящихся на единицу продукции (УК), зависит от изменения:

а) общей суммы цеховых и общезаводских расходов (Зц);

б) суммы прямых затрат, которые являются базой распределения косвенных (УДi)

в) объёма производства продукции (VBП)

.

.

Коммерческие расходы включают затраты по отгрузке продукции покупателям, расходы на тару и упаковочные материалы, рекламу, изучение рынков сбыта.

Расходы по доставке товаров зависят от расстояния перевозки, веса перевезённого груза, транспортных тарифов за перевозку грузов, вида транспортных средств.

Расходы по погрузке и выгрузке могут изменяться в связи с изменением веса отгруженной продукции и расценок за погрузку и выгрузку одной тонны продукции.

Расходы на тару и упаковочные материалы зависят от их количества и стоимости. Количество, в свою очередь, связано с объёмом отгруженной продукции и нормой расхода упаковочных материалов на единицу продукции.

Экономия на упаковочных материалах не всегда желательна, так как красивая, эстетичная, привлекательная упаковка – один из факторов повышения спроса на продукцию и увеличение затрат по этой статье окупается увеличением объёма продаж. То же можно сказать и о затратах на рекламу, изучение рынков сбыта и другие маркетинговые расходы.

В заключение анализа косвенных затрат подсчитываются резервы возможного их сокращения и разрабатываются конкретные рекомендации по их освоению.

6.7. Определение резервов снижения себестоимости продукции

Основными факторами снижения себестоимости промышленной продукции (P↓ С) являются:

1. увеличение объема ее производства (Р ↑ VВП);

2. сокращение затрат на ее производство (Р↓ З) за счет повышения уровня производительности труда, экономного использования сырья, материалов, электроэнергии, топлива, оборудования, сокращения непроизводительных расходов, производственного брака и т.д.

Величина резервов может быть определена по формуле:

, где:

, где:

Св, Сф — соответственно возможный и фактический уровень себестоимости изделия;

ДЗ — дополнительные затраты, необходимые для освоения резервов увеличения выпуска продукции.

Как уже отмечалось, резервы увеличения производства продукции выявляются в процессе анализа выполнения производственной программы. При увеличении объема производства продукции возрастают только переменные затраты (прямая зарплата рабочих, прямые материальные расходы и др.), сумма же постоянных расходов, как правило, не изменяется, в результате снижается себестоимость изделий.

При этом резервы сокращения затрат выявляются по каждой статье расходов за счет конкретных организационно-технических мероприятий (внедрение новой более прогрессивной техники и технологии производства, улучшение организации труда и др,), которые будут способствовать экономии заработной платы, сырья, материалов, энергии и т.д.

Экономию затрат по оплате труда (Р↓ ЗП) в результате внедрения организационно-технических мероприятий можно рассчитать путем умножения разности между трудоемкостью изделий до внедрения (УТЕ0) и после внедрения (УТЕ1) соответствующих мероприятий на планируемый уровень среднечасовой оплаты труда (ОТ) и на количество планируемых к выпуску изделий (VВПпл):

Р↓ ЗП = (УТЕ1 — УТЕ0) ∙ ОТпл ∙ VBIIпл.

Сумма экономии увеличится на процент отчислений от фонда оплаты труда, включаемых в себестоимость продукции (отчисления во внебюджетные социальные фонды).

Резерв снижения материальных затрат (Р1 M3) на производство запланированного выпуска продукции за счет внедрения новых технологий и других оргмероприятий можно определить следующим образом:

Р↓ МЗ = (УР1 — УР0) ∙ VЗП ∙ Цпл, где:

УР0, УР1 — расход материалов на единицу продукции соответственно до и после внедрения организационно-технических мероприятий;

Цпл. — плановые цены на материалы.

Резерв сокращения расходов на содержание основных средств за счет реализации, консервации, передачи в долгосрочную аренду и списания ненужных, лишних, неиспользуемых зданий, машин, оборудования (P1ОПФ) определяется умножением первоначальной их стоимости на норму амортизации (НА):

Р↓ А = ∑ (Р↓ ОПФi ∙ НАi).

Резервы экономии накладных расходов выявляются на основе их факторного анализа по каждой статье затрат за счет разумного сокращения аппарата управления, экономного использования средств на командировки, почтово-телеграфные и канцелярские расходы, сокращения потерь от порчи материалов и готовой продукции, оплаты простоев и др.

Дополнительные затраты на освоение резервов увеличения производства продукции определяются отдельно по каждому его виду. Это, в основном, зарплата за дополнительный выпуск продукции, расход сырья, материалов, энергии и прочих переменных расходов, которые изменяются пропорционально объему производства продукции. Для определения их величины необходимо резерв увеличения выпуска продукции i-го вида умножить на фактический уровень удельных переменных затрат:

Дз = Р↑ VВПi ∙ bф i.