Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Методы оценки природных ресурсов

|

|

1) Натуральные показатели. Они не отражают хозяйственную ценность и общественную полезность природных ресурсов.

2) Бальная оценка. Заключается в сопоставлении однородных природных ресурсов с точки зрения благоприятности из использования с той или иной целью (Баллы, категории, степени, классы). Недостаток – с её помощью невозможно сопоставить ценность разнотипных природных ресурсов.

3) Экономическая оценка природных ресурсов – это денежное выражение их хозяйственной ценности, обусловленной природными особенностями.

Функции экономической оценки природных ресурсов:

1) Учётная – реализуется при исчислении национального богатства с учётом природной составляющей при введении кадастров природных ресурсов, при установлении последовательности вовлечения прирождённых ресурсов в хозяйственный оборот

2) Стимулирующая. Реализуется при обосновании характера использования данного ресурса при перспективном планировании и прогнозировании, при установлении платежей за природные ресурсы.

Задачи экономической оценки природных ресурсов - определение материального ущерба, наносимого обществу при изъятии из хозяйственного оборота богатств.

Обоснование экономической эффективности альтернатив развития.

Пользование природной средой

Создание материальной заинтересованности предприятия в рациональном использовании ресурса, развитие ресурсосбережения и снижение природоемкости экономики.

Затратная концепция акад. Струмилина. Экономической оценкой ресурсов могут служить затраты труда, на освоение и вовлечение в хозяйственный оборот. Чем выше прямые затраты общества, необходимые для получения ресурса, тем он дороже.

Наиболее высокие оценки получают самые неблагоприятные, наименее ценные по качеству ресурсы

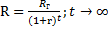

Рентный подход опирается на теоретический анализ дифференциальной ренты в условиях рыночной экономики. Дифференциальная рента, которая получает народное хозяйство благодаря более благоприятным свойствам оцениваемого ресурса. Непременным условием возникновения диф. ренты является ограниченность ресурсов и ест. Различие качества природных ресурсов. Оценка природных ресурсов в рентном подходе проводится в 2 этапа:

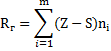

1) Определения годовой ренты на основе замыкающих затрат. Замыкающие затраты – предельно допустимые с экономической точки зрения затраты на прирост продукции, получаемой при помощи этого ресурса. Или затраты при использовании худших по качеству земель.

Z и S – замыкающие и индивидуальные затраты на оцениваемом участке соответственно. ni – объём i-ого вида продукции

;

;

r – ставка дисконтирования, которая, как правило, привязывается к ставке процента.

t – срок использования природного ресурса.

На втором этапе даётся экономическая оценка за весь период использования

Концепция альтернативной стоимости.