Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

ДАВАЛЬЧЕСКАЯ переработка

|

|

Суть давальческой схемы (или переработки) состоит в следующем. Владелец сырья (давалец) имеет цель произвести из сырья продукцию, для чего, давалец заключает договор с другой организацией (переработчиком), который имеет соответствующие производственные мощности, согласно которому последний из предоставленного сырья производит продукцию и передает ее давальцу. Для давальца, такая схема выгодна тем, что, не имея собственных производственных мощностей, он может получить готовую продукцию. Переработчику эта схема выгодна тем, что он загружает свои производственные мощности и получает прибыль от выполнения работ. В международной практике давальческую схему сделки часто именуют внутренним толлингом. Предоставляемое давальцем переработчику сырье именуется давальческим сырьем.

Давальческим сырьем могут быть как камни, так и драгоценные металлы, причем драгметаллы могут передаваться на переработку в различном виде – слитках, гранулах, ломе, изделиях для ремонта/доделки – и, соответственно, разных пробах. Поэтому, основная особенность учета схемы ювелирной переработки состоит в учете баланса сырья давальца в весе чистого металла.

Т.к. программный продукт «БиГСофт: Управление ювелирным предприятием 8» изначально разрабатывался для удовлетворения потребностей большинства ювелирных компаний, то давальческая схема реализована для обеих сторон: и давальца, и переработчика. Вся схема реализована в виде 4-х основных документов: для давальца – «Передача сырья в переработку» и «Поступление ГП из переработки», для переработчика – «Поступление сырья в переработку» и «Передача продукции заказчику».

Информация о потерях сырья, в основном – металла, закладывается на этапе заключения договора процентом на вид сырья и указывается в справочнике договоров. При необходимости, автоматически рассчитанные потери при приеме ГП из переработки давалец может скорректировать вручную.

Стоимость услуг за изготовление может быть заложена изначально по одному из алгоритмов:

1) % от стоимости грамма чистого металла;

2) прейскурантом на вид изделия, металл, пробу с указанием цены за грамм на лигатурный вес;

3) установленной на артикул и характеристику фиксированной ценой (характеристика может быть произвольной, определяемой пользователем);

в этом случае стоимость определяется по каждой позиции продукции отдельно. Но стоимость изготовления, как и стоимость дополнительных услуг, можно указывать единой суммой, распределяемой автоматически на стоимость продукции.

Помимо прямого использования давальческой схемы – для изготовления ювелирных изделий, добавлен дополнительный функционал:

1) учет продукции в ремонте (в ремонт может приниматься любое изделие: изготовленное переработчиком или принятое со стороны, например, мастерской);

2) учет продукции на доделке (на доделку, в отличие от ремонта, принимаются только изготовленные этим переработчиком изделия: по этой продукции услуга переработчика не отражается на себестоимости, как исправление собственных недоработок, например);

3) передача шлама на аффинаж также осуществляется через давальческую схему.

Все описанные особенности учета давальческого изготовления ювелирных изделий в ПП «БиГСофт: Управление ювелирным предприятием 8» относятся также и к изготовлению полуфабрикатов и материалов для собственного производства. Эта функция будет полезна производственным ювелирным компаниям, которые имеют не все оборудование для полного производственного цикла, выполняя отдельные технологические операции на стороне, особенно сложные, например, литье, и принимая от переработчика материалы и полуфабрикаты для дальнейшего производства у себя.

Все документы давальческой схемы работы могут конвертироваться в одноименные документы (хозяйственные операции) «1С: Бухгалтерии 8». Выгрузка давальческой схемы в бухгалтерию полностью автоматизирована и не требует дополнительных действий бухгалтера: на стороне бухгалтерской системы загруженные хозяйственные операции останется только провести, все счета учета и себестоимости будут правильно заполнены при загрузке.

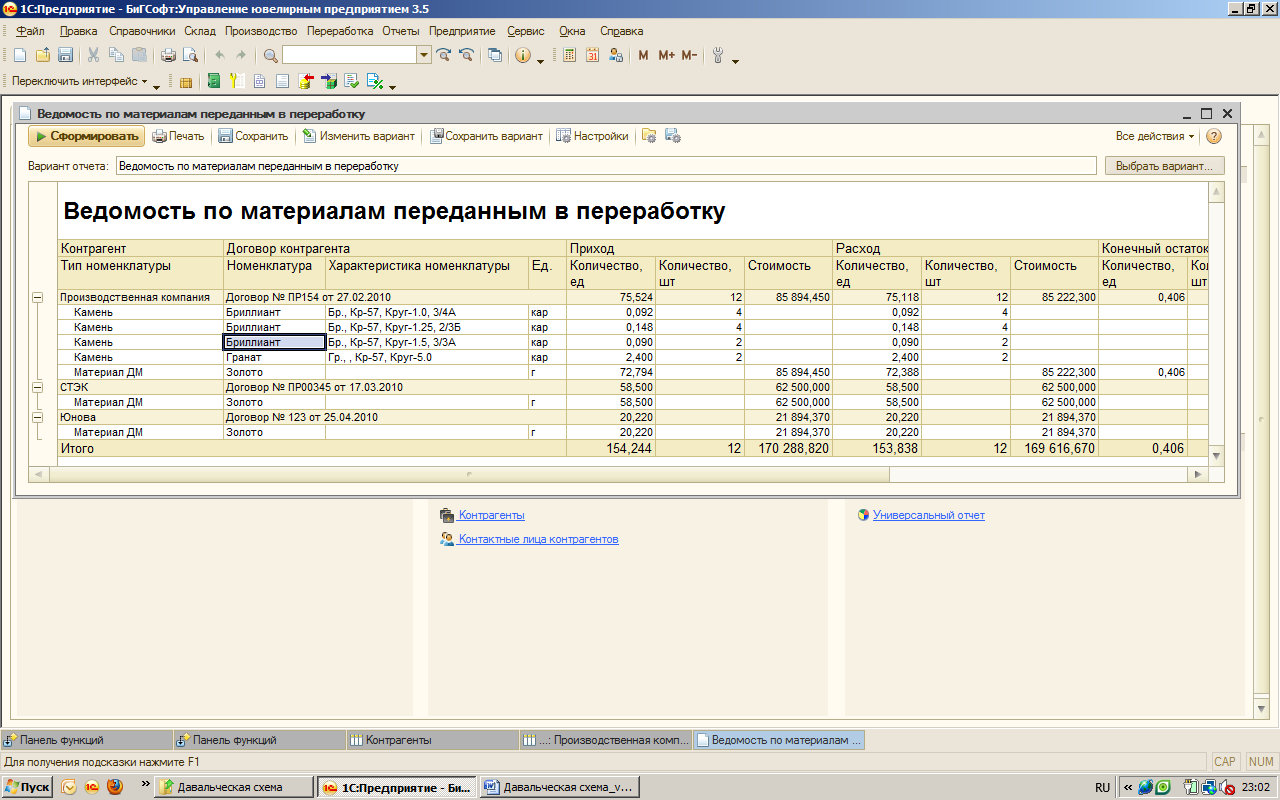

Баланс сырья у переработчика (для давальца)

Отчет «Ведомость по материалам, переданным в переработку» используется давальцами для просмотра остатков металла, камней и прочего сырья у различных переработчиков с контролем договоров. Иными словами данный отчет используется для анализа баланса сырья у переработчика.

Отчет-ведомость отражает движение сырья у переработчика за период: начальный остаток на начало периода, приход за этот период (передача сырья переработчику), расход (прием ГП) и конечный остаток на конец периода. Отчет имеет три числовых показателя: вес в единице измерения номенклатуры (камни – караты, металл – граммы), количество штучное (для металла не используется), стоимость – себестоимость сырья.

Отчет-ведомость отражает движение сырья у переработчика за период: начальный остаток на начало периода, приход за этот период (передача сырья переработчику), расход (прием ГП) и конечный остаток на конец периода. Отчет имеет три числовых показателя: вес в единице измерения номенклатуры (камни – караты, металл – граммы), количество штучное (для металла не используется), стоимость – себестоимость сырья.

Баланс сырья принятого (для переработчика)

Отчет «Ведомость по материалам, принятым в переработку», аналогичен первому, но используется переработчиками для просмотра остатков металла, камней и прочего сырья, принадлежащим различным давальцам с контролем договоров.

Отчет-ведомость отражает движение давальческого сырья у переработчика за период: начальный остаток на начало периода, приход за этот период (получения сырья), расход (ГП) и конечный остаток на конец периода. Отчет имеет два числовых показателя: вес в единице измерения номенклатуры (камни – караты, металл – граммы), количество штучное (для металла не используется).

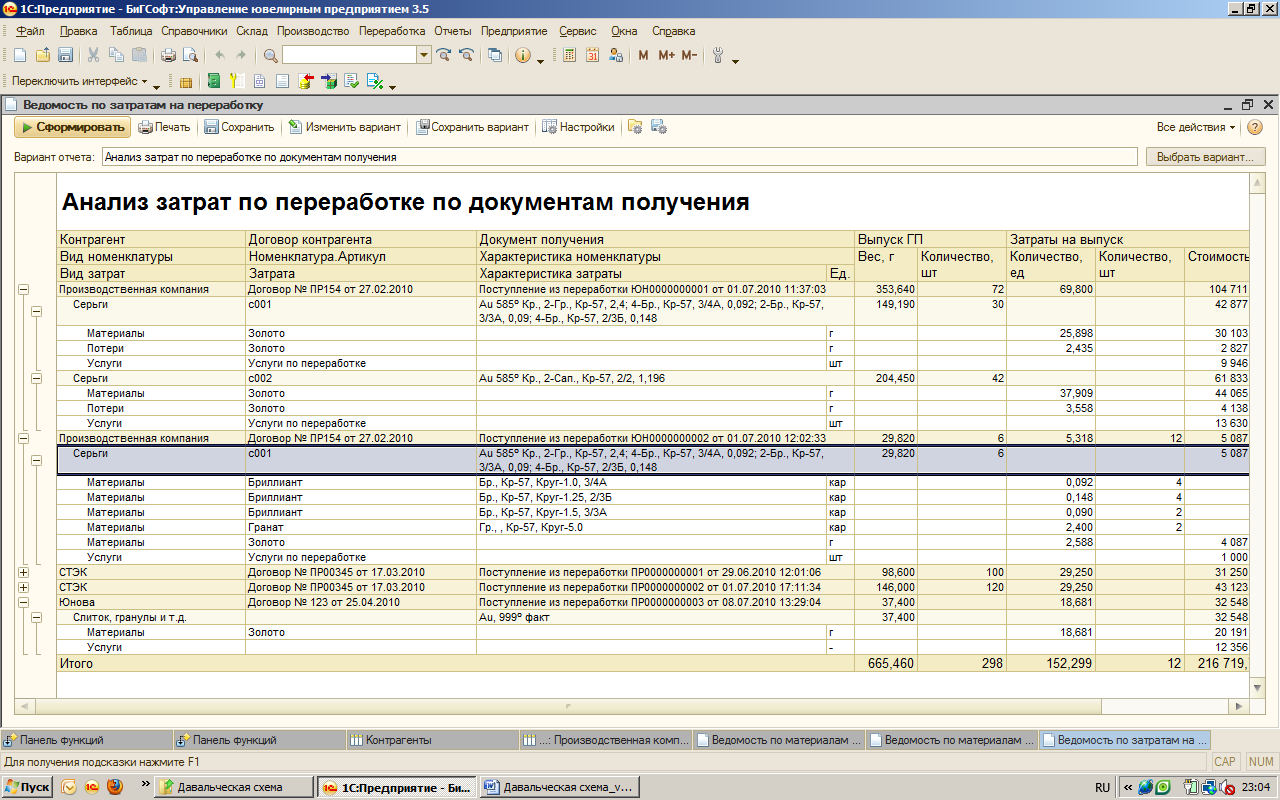

Анализ затрат на переработку

Отчет «Ведомость затратам на переработку» используется обеими сторонами: и переработчиками, и давальцами. Отчет позволяет посмотреть затраты на изготовление продукции по прямым материальным расходам (металла, камней и прочего сырья) и расходам на оплату труда (услуг за переработку, например) с контролем договоров переработчиков и документов выпуска (поступления из переработки). Иными словами, данный отчет используется для анализа и разложения себестоимости ГП на составляющие, позволяя увидеть из каких показателей она сформирована.

Отчет-ведомость отражает состав себестоимости готовой продукции за период: вес и количество выпущенной продукции, количество затрат на выпуск этой продукции: вес затраты, количество штук затраты (для камней), стоимость затраты.

Отчет-ведомость отражает состав себестоимости готовой продукции за период: вес и количество выпущенной продукции, количество затрат на выпуск этой продукции: вес затраты, количество штук затраты (для камней), стоимость затраты.