Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Окончание таблицы 2.8

|

|

Примечание – Источник: собственная разработка на основе приложений А, Б.

| |||

|

Факт 2009 план 2010 факт 2010

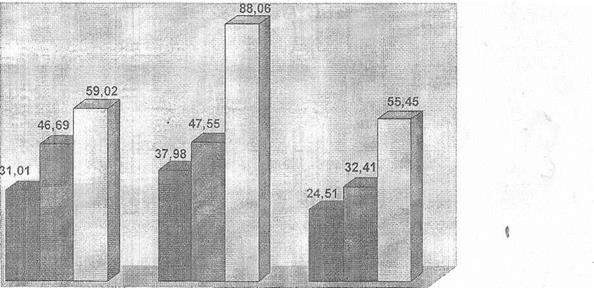

Рисунок 2.6 - Динамика рентабельности основных фондов, оборотных средств, текущих затрат и совокупных ресурсов, рассчитанная исходя из общей прибыли, ресторана «Паллукс за 2009 - 2010 гг., %

Примечание - Источник: собственная разработка на основе приложений А, Б,

По сравнению с планом все показатели рентабельности снизились: рентабельность продаж уменьшилась на 0, 14 %, рентабельность совокупного капитала сократилась на 13, 48 %, рентабельность собственного капитала - на 15, 14 %, рентабельность заемного капитала - на 32, 61 %, рентабельность функционирующего капитала - на 13, 70 %, рентабельность основных фондов - на 51, 49 %, рентабельность оборотных средств - на 18, 65 %, рентабельность текущих затрат - на 4, 67 %, рентабельность средств на оплату труда - на 11, 22 %, рентабельность совокупных ресурсов - на 6, 01 %.

Таким образом, можно говорить о снижении большинства фактических показателей рентабельности в 2010 году по сравнению с планом, а также о сокращении всех показателей рентабельности в динамике.

2.3 Анализ факторов, влияющих на прибыль и рентабельность

Перед тем как начать изучение факторов, влияющих на показатели рентабельности, следует провести факторный анализ прибыли.

Факторный анализ общей прибыли ресторана «Паллукс» представлен в таблице 2.9.

Представленные в таблице 2.9 факторы повлияли на выполнение плана и динамику прибыли ресторана «Паллукс» следующим образом.

| Таблица 2.9 — Расчет влияния факторов на выполнение плана и динамику общей прибыли ресторана «Паллукс» за 2010 год. |

| Факторы Факторы | Влияние на выполнение плана прибыли | Влияние на динамику прибыли | ||

| расчет | сумма, млн Р- | расчет | сумма, млн р. | |

| Изменение объема товарооборота в действующих ценах, млн р. | (-82)-5, 90/100 | -4, 8 | 133-5, 82/100 | +7, 7 |

| В том числе за счет повышения продажных цен | (133 -(-349, 2)) •5, 82/100 | +28, 0 | ||

| Изменение уровня дохода от реализации, в % к товарообороту | 5256-(-0, 02)/100 | -1Д | 5256-1, 48/100 | -77, 8 |

| Изменение уровня расходов на производство и реализацию, в % к товарообороту | 5256- 0, 12/100 | -6, 1 | 5256- (-1, 43)/100 | +75, 1 |

| Изменение прибыли (убытка) от операционных доходов и расходов, млн р. | ||||

| Изменение прибыли (убытка) от внереализационных доходов и расходов, млн р. | -19, 0 | -19, 0 | -77, 0 | -77, 0 |

| Всего | -31, 0 | -72, 0 |

| Примечание - Источник: собственная разработка на основе приложения Б. |

За счет недовыполнения плана по товарообороту общая прибыль ресторана «Паллукс» сократилась по сравнению с планом на 4, 8 млн р., за счет снижения уровня дохода от реализации общая прибыль уменьшилась на 1, 1 млн р., за счет роста уровня расходов на производство и реализацию общая прибыль сократилась на 6, 1 млн £., за счет увеличения убытка от внереализационных операций общая прибыль сократилась на 19 млн р. Общее недовыполнение плана по прибыли ресторана «Паллукс» в 2010 году составило 31 млн р.

На уменьшение общей прибыли ресторана «Паллукс» за 2010 год по сравнению с 2009 годом на 72 млн р. оказали влияние следующие факторы: за счет роста товарооборота на 133 млн р. общая прибыль возросла на 7, 7 млн р., за счет снижения уровня дохода от реализации общая прибыль уменьшилась на 77, 8 млн р., за счет сокращения уровня расходов на производство и реализацию общая прибыль возросла на 75, 1 млн р., за счет

снижения прибыли от внереализационных операций общая прибыль сократилась на 77 млн р.

Далее следует рассмотреть факторы, влияющие на рентабельность продаж ресторана «Паллукс». Как было отмечено в таблице 2.3, рентабельность продаж в 2010 году сократилась по сравнению с планом на 0, 14 %, а по сравнению с 2009 годом - на 0, 05%.

На изменение уровня рентабельности продаж по сравнению - с планом отрицательно повлияло снижение уровня дохода от реализации (на 0, 02 % к товарообороту) и рост уровня расходов на производство и реализацию (на 0, 12 % к товарообороту).

На изменение уровня рентабельности продаж в динамике отрицательно повлияло снижение уровня дохода от реализации (на 1, 48 % к товарообороту), а положительное влияние оказало снижение уровня расходов на производство и реализацию (на 1, 43 % к товарообороту).

Уровень рентабельности продаж по продукции собственного производства и по покупным товарам неодинаков. В связи с этим изменение структуры товарооборота ведет к повышению или к снижению уровня рентабельности продаж организации. Влияние изменения структуры товарооборота на уровень рентабельности продаж ресторана проявляется через уровень дохода от реализации и уровень расходов на производство и реализацию. Для изучения влияния структуры товарооборота на доход от реализации составлена таблица 2.10.

Таблица 2.10 - Расчет влияния изменения структуры выручки на доход от реализации по

ресторану «Паллукс» за 2009 - 2010 гг., млн p.

Примечание - Источник: собственная разработка. |

Как свидетельствуют данные таблицы 2.10, сокращение доли реализации продукции собственного производства в общем объеме товарооборота в 2010 году по сравнению с 2009 годом привело к снижению уровня дохода от реализации на 0, 38 % (55, 90 - 56, 28), что составляет 19, 9 млн р. (5256 х 0, 38 / 100).

Издержкоемкость производства и реализации продукции собственного производства в 2, 2 раза выше, чем продажа покупных товаров, поэтому для определения влияния структуры выручки на уровень расходов необходимо

рассчитать поправочный коэффициент:

(2.1)

(2.1)

где УР - уровень расходов на производство и реализацию базисного года, %;

Дсп - базисный удельный вес продукции собственного производства в общем объеме товарооборота, %;

А - коэффициент издержкоемкости продукции собственного производства по сравнению с издержкоемкостью покупных товаров.

Для ресторана «Паллукс» поправочный коэффициент

равен:

|

Таким образом, сокращение в 2010 году удельного веса продукции собственного производства в общем товарообороте на 1, 39 % привело к снижению уровня расходов на производство и реализацию на 0, 44 % к выручке (1, 39 х 0, 317).

Изменение структуры товарооборота ресторана «Паллукс» в динамике привело к снижению уровня дохода от реализации на 0, 38 % к товарообороту и уменьшению уровня расходов на производство и реализацию на 0, 44 % к товарообороту, что в итоге увеличило уровень рентабельности продаж на 0, 06 % к товарообороту [(-0, 38) + (+0, 44)].

Следует также рассмотреть факторы, повлиявшие на показатель рентабельности совокупного капитала.

Уровень рентабельности совокупного капитала находится в прямой пропорциональной зависимости от изменения суммы прибыли и в обратной — от изменения остатков внеоборотных и оборотных активов.

Влияние этих факторов на рентабельность совокупного капитала можно измерить приемом цепных подстановок. Для этого предварительно определяют условный уровень рентабельности совокупного капитала при плановой сумме прибыли и фактических среднегодовых остатках внеоборотных и оборотных средств: 354: 934, 5 х 100 = 37, 88 %.

Если из фактического уровня рентабельности совокупного капитала вычесть условный, определим влияние на его размер изменения суммы прибыли. Увеличение среднегодовых остатков внеоборотных и оборотных активов на 2, 5 млн р. снизило уровень рентабельности совокупного капитала на 0, 10 % (37, 88 - 37, 98), а сокращение суммы прибыли на 125 млн р. привело к снижению уровня рентабельности на 13, 38 % (24, 51 - 37, 88).

Аналогичным приемом изучается влияние указанных выше факторов на динамику уровня рентабельности совокупного капитала. Пересчитанный уровень рентабельности при фактической сумме прибыли за 2009 год и фактических среднегодовых остатках всех активов за 2010 год составил 32, 21 % (301: 934, 5 х 100). Таким образом, Сокращение совокупного капитала (активов) организации на 36 млн р. увеличило уровень рентабельности на 1, 20 % (32, 21 - 31, 01); уменьшение суммы прибыли на 72 млн р. привело к снижению уровня рентабельности совокупного капитала на 7, 70 % (24, 51 -32, 21).

Сумма прибыли, в свою очередь, зависит от ряда факторов (изменения объема товарооборота, уровней дохода от реализации, расходов на производство и реализацию, сумм прибыли или убытков от реализации основных средств и от другой операционной деятельности, от внереализационных доходов, расходов и потерь), влияние которых на уровень рентабельности совокупного капитала можно определить способом долевого участия. Для этого необходимо найти долю влияния каждого фактора в сумме отклонения от плана или в динамике по общей прибыли и полученные результаты последовательно умножить на размер влияния прибыли на уровень рентабельности совокупного капитала.

Недовыполнение плана по товарообороту привело к сокращению прибыли на 4, 8 млн р. при общем снижении по сравнению с планом общей прибыли на 31 млн р. Следовательно, недовыполнение плана товарооборота привело к снижению уровня рентабельности совокупного капитала на 2, 27 % (4, 8: 31 х 13, 38). Аналогично определяют влияние других факторов, связанных с изменением суммы прибыли, на уровень рентабельности совокупного капитала, составив таблицу 2.11.

I

Таблица 2.11 - Расчет влияния факторов (в части изменения суммы прибыли) на

уровень рентабельности совокупного капитала ресторана «Паллукс» за 2010 год

|

| Изменение уровня расходов на производство и реализацию | -6, 1 | -2, 64 | +75, 1 | +8, 04 |

| Изменение суммы прибыли (убытка) от операционной деятельности | ||||

| Изменение суммы прибыли (убытка) от внереализационных операций | -19.0 | -8, 20 | -77, 0. | -8, 24 |

| Итого | -31, 0 | -13, 38 | -72, 0 | -7, 70 |

| Примечание - Источник: собственная разработка на основе приложений А, Б. |

Рассмотренные факторы повлияли на изменение рентабельности совокупного капитала ресторана «Паллукс» по сравнению с планом следующим образом. За счет сокращения общего объема товарооборота по сравнению с планом рентабельность совокупного капитала уменьшилась на 2, 09 %, за счет снижения уровня дохода от реализации рентабельность совокупного капитала уменьшилась на 0, 45 %>, за счет роста уровня расходов на производство и реализацию рентабельность уменьшилась на 2, 64 %, за счет увеличения убытка от внереализационных операций рентабельность снизилась на 8, 20%.

Если бы в отчетном периоде отсутствовали факторы, обусловившие снижение прибыли, то уровень рентабельности совокупного капитала в 2010 году по сравнению с планом увеличился бы на 13, 38% (2, 09 + 0, 45 + 2, 64 + 8, 20).

Рассмотрим факторы, повлиявшие на динамику рентабельности совокупного капитала ресторана «Паллукс» по сравнению с 2009 годом. За счет роста общего объема товарооборота по сравнению с 2009 годом рентабельность совокупного капитала в 2010 году возросла на 0, 83 %, за счет снижения уровня дохода от реализации рентабельность совокупного капитала уменьшилась на 8, 33 %', 'за счет сокращения уровня расходов на производство и реализацию рентабельность возросла на 8, 04 %, за счет роста убытка от внереализационных доходов и расходов рентабельность уменьшилась на 8, 24%.

За счет предупреждения влияния отрицательных факторов (сокращение уровня дохода от реализации и увеличение убытка от внереализационных операций) уровень рентабельности мог возрасти в динамике на 16, 57 % (8, 33 + 8, 24).

Способом долевого участия можно также измерить влияние на рентабельность совокупного капитала изменения средних остатков отдельных видов активов организации (таблица 2.12).

Итак, за счет сокращения среднегодовых остатков внеоборотных активов ресторана «Паллукс» в 2010 году по сравнению с планом на 3, 0 млн р. рентабельность совокупного капитала возросла на 0, 12 %, а за счет прироста среднегодовых остатков текущих активов на 5, 5 млн р. рентабельность совокупного капитала уменьшилась на 0, 22 %.

Таблица 2.12 - Расчет влияния изменения остатков отдельных видов активов на уровень рентабельности совокупного капитала ресторана «Паллукс» за 2010 год

Примечание - Источник: собственная разработка на основе приложений А, Б. |

За счет уменьшения среднегодовых остатков внеоборотных активов ресторана «Паллукс» в 2010 году по сравнению с 2009 годом на 65, 0 млн р. рентабельность совокупного капитала возросла на 2, 16 %, а за счет роста среднегодовых остатков текущих активов на 29, 0 млн р. рентабельность совокупного капитала уменьшилась на 96 %.

Далее рассмотрим факторы, повлиявшие на изменение рентабельности функционирующего капитала.

Применяя метод цепных подстановок, определим, как на рентабельность функционирующего капитала повлияли изменение фондоотдачи основных фондов, изменение оборачиваемости оборотных средств и изменение величины прибыли отчетного периода. Используя эти показатели, рассчитаем четыре показателя рентабельности, в том числе два промежуточных. Данные расчетов сведем в таблицы 2.13 и 2.14.

Проанализировав данные таблицы 2.13, можно сказать, что фактическое значение рентабельности функционирующего капитала ресторана «Паллукс» в 2010 году по сравнению с планом уменьшилось на 13, 70% (25, 07 - 38, 77), в том числе за счет роста фондоотдачи рентабельность функционирующего капитала возросла на 0, 06 % (38, 83 - 38, 77), за счет снижения коэффициента оборачиваемости оборотных средств рентабельность уменьшилась на 0, 68 % (38, 16 - 38, 83), за счет снижения уровня общей прибыли она уменьшилась на 13, 09 % (25, 07 - 38, 16).

Таблица 2.13 - Факторный анализ выполнения плана рентабельности функционирующего капитала ресторана «Паллукс за 2010 год

Примечание - Источник: собственная разработка на основе приложений А, Б. |

Таким образом, увеличение фондоотдачи основных фондов по сравнению с планом положительно отразилось на выполнении планового показателя рентабельности функционирующего капитала, а снижение коэффициента оборачиваемости оборотных средств и уровня общей прибыли отрицательно отразилось на выполнении планового показателя рентабельности функционирующего капитала ресторана «Паллукс».

Факторный анализ рентабельности функционирующего капитала в динамике представлен в таблице 2.14.

Таблица 2.14 - Факторный анализ изменения рентабельности функционирующего капитала ресторана «Паллукс» за 2009 - 2010 гг.

Примечание - Источник: собственная разработка на основе приложений А, Б. |

Рентабельность функционирующего капитала ресторана «Паллукс» в 2010 году по сравнению с 2009 годом снизилась на 6, 11 % (25, 07 - 3 1, 18), в том числе за счет роста фондоотдачи она возросла на 3, 08 % (34, 25 - 31, 18), за счет снижения коэффициента оборачиваемости оборотных средств рентабельность сократилась на

0, 45 % (33, 81 - 34, 25), а за счет уменьшения уровня общей прибыли рентабельность сократилась на 8, 74 % (25, 07 - 33, 81). Таким образом, динамика коэффициента оборачиваемости оборотных средств и уровня общей прибыли отрицательно отразилась на динамике рентабельности функционирующего капитала ресторана «Паллукс», а динамика уровня фондоотдачи основных фондов - положительно.

Таким образом, подводя итоги всему вышеизложенному, можно заключить следующее.

Проведенный анализ позволил сделать вывод о недовыполнении плана прибыли как по сумме, так и по уровню, а также о снижении прибыли в 2010 году по сравнению с 2009 годом в сумме и в процентах к товарообороту. Так, недовыполнение плана по общей прибыли в ресторане «Паллукс» составило 31 млн р., или 1 ], 92 %, а недовыполнение плана по уровню прибыли было равно 0, 51 % к товарообороту. В динамике общая прибыль в ресторане «Паллукс» сократилась на 72 млн р., или 23, 92 %, а уровень общей прибыли уменьшился на 1, 52 % к товарообороту и составил 4, 36 %.

По ресторану «Паллукс» рентабельность продаж в 2010 году сократилась по сравнению с планом на 0, 14 %,.а по сравнению с 2009 годом - на 0, 05%. На изменение уровня рентабельности продаж по сравнению с планом отрицательно повлияло снижение уровня дохода от реализации (на 0, 02 % к товарообороту) и рост уровня расходов на производство и реализацию (на 0, 12 % к товарообороту). На изменение уровня рентабельности продаж в динамике отрицательно повлияло снижение уровня дохода от реализации (на 1, 48 % к товарообороту), а положительное влияние оказало снижение уровня расходов на производство и реализацию (на 1, 43 % к товарообороту).

Изменение структуры выручки ресторана «Паллукс» в динамике привело к снижению уровня дохода от реализации на 0, 60 % к выручке и уменьшению уровня расходов на производство и реализацию на 0, 83 % к выручке, что в итоге увеличило уровень рентабельности продаж на 0, 22 % к выручке.

Ресторан «Паллукс» в 2010 году с каждого рубля совокупного капитала (активов) получила 0, 2451 р. прибыли при плане — 0, 3798 р. прибыли. В динамике же уровень рентабельности совокупного капитала изменился с 31, 01 % в 2009 году до 24, 51 % в 2010 году, то есть снизился на 6, 51 %.

В сравнении с планом увеличение среднегодовых остатков внеоборотных и оборотных активов на 2, 5 млн р. сократило уровень рентабельности совокупного капитала на 0, 10 %>, а уменьшение суммы прибыли на 125 млн р. снизило уровень рентабельности на 13, 38 %. В динамике сокращение совокупного капитала организации на 36 млн р. увеличило уровень рентабельности на 1, 19 %>; снижение суммы общей прибыли на 72 млн р. привело к уменьшению уровня рентабельности совокупного капитала на 7, 70 %.

Фактическое значение рентабельности функционирующего капитала ресторана «Паллукс» в 2010 году по сравнению с планом уменьшилось на 13, 70 %>, в том числе за счет роста фондоотдачи рентабельность функционирующего капитала возросла на 0, 06 %, за счет снижения коэффициента оборачиваемости оборотных средств рентабельность уменьшилась на 0, 68 %, за счет снижения уровня общей прибыли она уменьшилась на 13, 09 %. Рентабельность функционирующего капитала ресторана «Паллукс» в 2010 году по сравнению с 2009 годом снизилась на 6.1 1 %. в том числе за счет роста фондоотдачи она возросла на 3, 08 %, за счет снижения коэффициента оборачиваемости оборотных средств рентабельность сократилась на 0, 45 %, а за счет уменьшения уровня общей прибыли рентабельность сократилась на 8, 74 %.

Проанализировав все рассчитанные в дипломной работе показатели, можно сделать вывод о снижении большинства фактических показателей рентабельности в 2010 году по сравнению с планом, а также о сокращении всех показателей рентабельности в динамике.

Во многом снижение показателей рентабельности ресторана «Паллуксобъясняется незначительным ростом товарооборота и увеличением убытка от внереализационных операций в отчетном периоде. Тем не менее, ресторан «Паллукс» продолжает получать прибыль и остается рентабельной организацией менее, ресторан «Паллукс» продолжает получать прргбыль и остается рентабельной организацией.

3 Пути повышения рентабельности ресторана «Паллукс»

3.1 Увеличение товарооборота как фактор повышения рентабельности ресторана «Паллукс»

Основными направлениями улучшения показателей рентабельности являются:

-увеличение суммы прибыли за счет развития и улучшения товарооборота по продукции собственного производства и покупным товарам;

- повышение эффективности использования ресурсов (ускорение оборачиваемости средств, рост фондоотдачи и производительности труда);

- повышение эффективности всех затрат;

- увеличение операционных и внереализационных доходов и снижение подобных расходов;

- рост доходности от продажи продукции собственного производства и покупных товаров путем осуществления обоснованной и гибкой ценовой политики и стратегии:

- улучшение качества работы коммерческой, маркетинговой, экономической и других служб организации.

Одним из основных факторов повышения эффективности работы ресторанного хозяйства является увеличение товарооборота организации. Повышение товарооборота позволяет более эффективно использовать расходы организации, а также повысить эффективность использования трудовых ресурсов, основных и оборотных средств.

Важнейшими факторами повышения товарооборота являются:

- изучение спроса потребителей;

- совершенствование ценовой политики;

- расширение и обновление ассортимента продукции собственного производства;

- проведение рекламных мероприятий;

- проведение маркетинговых исследований;

- увеличение продажи продукции собственного производства через палатки, киоски и другие виды мелкорозничной сети;

- организация дополнительных мест для обслуживания посетителей в летний период;

- полная и ритмичная обеспеченность сырьем, товарами;

- динамика запасов сырья и товаров;

- увеличение пропускной способности обеденных залов за счет прогрессивных форм обслуживания, совершенствования режима работы;

- обеспеченность квалифицированными трудовыми ресурсами, повышение квалификации работников;

- обеспеченность оборудованием и эффективное его использование;

- повышение культуры обслуживания;

- внедрение новых технологий приготовления продукции общественного питания;

- внедрение индустриальных методов производства полуфабрикатов и повышение степени обеспеченности ими организаций общественного питания и др.

Так, например руководству ресторана «Паллукс» можно предложить использовать гибкую ценовую политику по отношению к посетителям своих ресторанов.

Для увеличения товарооборота можно использовать такой метод ценового стимулирования, как установление скидок на все блюда и напитки в утренние и дневные часы работы, когда наблюдается неполная загруженность залов ресторана. Кроме того, эффективным будет проведение всевозможных рекламных акций, например, предоставление бесплатных закусок или напитков при заказе комплексного обеда и т.д.

Для выстраивания длительных отношений с посетителями чаще всего используются простые дисконтные карты, которые дают фиксированную 5-10 %-ную скидку на каждое повторное посещение объекта общественного питания. Такие карты можно предложить приобрести или выдать бесплатно при заказе на определенную сумму. Такой подход кажется эффективнее, чем раздача дисконтных карг всем подряд, поскольку в данной ситуации организация стимулирует посетителей, которые приносят ей наибольший доход. Чтобы дисконтная карта лучше работала, необходимо позаботиться о том, чтобы клиент ресторана четко знал, сколько он сэкономил, лучше всего, чтобы в чеке присутствовала строка «Сумма скидки». Также можно оговорить, что карту можно передавать друзьям и знакомым для стимулирования их первого прихода в ресторан, и даже поощрять владельца передавать ее другим, предлагая за это подарок или дополнительную скидку.

Так для ресторана «Паллукс» можно предложить выдавать дисконтные карты с 5 %-ной скидкой для посетителей ресторана, которые сделали заказ на сумму свыше 250 ООО рублей. Как показывает опыт проведения подобных мероприятий в отечественных организациях, применение дисконтных карточек с предоставлением 5 %-ной скидки увеличивает объем товарооборота на 10 - 25 %.

Определим возможный прирост товарооборота ресторана «Паллукс» за счет применения дисконтных карт из расчета увеличения объема продаж в среднем на 15 %.

Дополнительный товарооборот за счет применения дисконтных карточек с 5 %-ной скидкой будет равен:

Дополнительная прибыль за счет увеличения товарооборота будет равна:

Увеличение рентабельности продаж составит:

Таким образом, в результате проведения гибкой ценовой политики с использованием дисконтных карт с 5 %-ной скидкой ресторан «Паллукс» может увеличить объем товарооборота на 788, 4 млн р. и получить дополнительную прибыль в размере 45, 4 млн р., что приведет-к увеличению рентабельности продаж на 0, 75% и рентабельности совокупного капитала на 4, 86 %.

Также можно использовать накопительные дисконтные программы. В этом случае клиент ресторана «Паллукс» вознаграждается за активные и постоянные посещения — чем больше размер чека или количество заказанных блюд и напитков, тем больше скидка. Такие программы притягивают клиентов игровыми элементами (накопить, достичь большей скидки) и побуждают его быть лояльным к конкретному ресторану.

Увеличению количества продаж также будет способствовать проведение различного рода конкурсов, викторин и лотерей. Например, для того чтобы привлечь дополнительных покупателей и побудить их совершать заказы на большую сумму, можно организовать акцию «Оплачиваем ваш чек». Участниками лотереи становятся,.посетители ресторана «Паллукс». к примеру, в феврале, осуществившие заказ на определенную сумму. В конце месяца между участниками лотереи разыгрываются денежные призы — оплата заказов, совершенных ранее в ресторане.

Повышению товарооборота и рентабельности ресторана «Паллукс будет также способствовать совершенствование режима работы организации. Определим величину товарооборота, которая может быть получена при продлении работы ресторана «Паллукс» на 3 часа. Новый товарооборот будет равен:

Сумма дополнительного товарооборота составит:

Дополнительная прибыль за счет прироста товарооборота составит:

Увеличение рентабельности продаж составит:

Увеличение рентабельности совокупного капитала составит:

Таким образом, в результате увеличения продолжительности работы на 3 часа ресторан «Паллукс» может получить дополнительный товарооборот в размере 1433.5 млн р. и дополнительную прибыль, равную 82, 6 млн р., что приведет к увеличению рентабельности продаж на 1, 23 % и рентабельности совокупного капитала на 8, 84 %.

Все рассмотренные экономические стимулы товарооборота помогут ресторану «Паллукс» приобрести и укрепить лояльность посетителей, а также увеличат товарооборот и прибыль ресторана, что позволит повысить показатели рентабельности организации.

В связи с тем, что в обеденное время (с 12 до 16 часов в будние дни) зал ресторана «Паллукс» загружен не более, чем на 50 %, руководству ресторана «Паллукс» можно порекомендовать направить предложения о сотрудничестве по реализации комплексных обедов в близлежащие офисы. В частности, можно предложить сотрудничество ОАО «БПС-Сбербанк» и ОАО «Белинвестбанк.

Выбор данных организаций для сотрудничества обусловлен близостью их места расположения к ресторану, а также имеющимся опытом сотрудничества ресторана «Паллукс» с ними за предыдущие годы.

Ожидается, что минимальное количество заказанных в офисы

комплексных обедов составит 45. Учитывая, что средняя стоимость одного комплексного обеда составляет 29000 р.. а количество рабочих дней в 2012 году составит 253, прирост товарооборота ресторана «Паллукс» будет равен:

Дополнительных расходов, связанных с транспортировкой, данное мероприятие не потребует, поскольку доставка комплексных обедов в близлежащие здания будет производиться работниками ресторана «Паллукс».

Дополнительная прибыль за счет данного мероприятия будет равна:

Увеличение рентабельности продаж составит:

Увеличение рентабельности совокупного капитала составит:

Таким образом, в результате сотрудничества с организациями, расположенными в близлежащих офисах, по реализации комплексных обедов для их сотрудников ресторан «Паллукс» может увеличить объем товарооборота на 364, 3 млн р. и получить дополнительную прибыль в размере 21, 0 млн р., что приведет к увеличению рентабельности продаж на 0, 37 % и рентабельности совокупного капитала на 2, 25 %.

3.2 Улучшение использования трудовых ресурсов как фактор повышения рентабельности ресторан «Паллукс»

Трудовые ресурсы в ресторане играют ключевую роль в связи с характером выполняемых ресторанным хозяйством функций. Рациональное использование трудовых ресурсов обеспечивает эффективность хозяйствования организации в целом и способствует решению многих социальных и экономических проблем.

От производительности труда работников ресторанного хозяйства зависит основной экономический показатель их торгово-производственной

деятельности - товарооборот, который влияет на конечные результаты деятельности, которыми являются прибыль и рентабельность.

Для повышения эффективности использования трудовых ресурсов необходима организация труда в ресторанном хозяйстве, которая представляет собой совокупность организационных, технических и экономических мероприятий, направленных на целесообразное и эффективное использование материальных, финансовых и трудовых ресурсов при производстве продукции и обслуживании посетителей ресторанного хозяйства.

Следует отметить, что не весь персонал ресторана «Паллукс» работает эффективно.

Руководству ресторана необходимо учитывать, что на характер труда работников общественного питания влияет ряд специфических факторов.

Колебания интенсивности потоков посетителей. Интенсивность движения потоков посетителей складывается под влиянием как закономерных, так и случайных факторов, что приводит к неравномерности потоков посетителей в течение дня, по дням недели и месяцам года. Например, в ресторанах, кафе и барах наибольший поток посетителей наблюдается в пятницу и субботу с 17 до 23 часов и далее в ночное время, также достаточно загруженным является вечернее время и в будни, а также обеденное время при правильном выборе форм обслуживания и хорошем обеденном меню.

Такая неравномерность порождает в часы «пик» перегрузку работников, а в часы спада интенсивности потоков посетителей она снижается до минимума. Это приводит к увеличению затрат времени на обслуживание и, как следствие, менее качественному обслуживанию.

В связи с этим в ресторане «Паллукс» необходима такая система организации труда, которая бы максимально сокращала перегрузки и простои работников. В странах с рыночной экономикой эти вопросы решаются путем использования гак называемых эластичных форм занятости, главным образом, путем составления оптимальных (с учетом интенсивности покупательских потоков) графиков выхода на работу и привлечения работников (студентов, домохозяек и т.п.) на неполный рабочий день. В США до 40 % работников общественного питания работают с неполным рабочим днем.

Руководству ресторана «Паллукс» можно предложить использовать скользящий график работы и неполную занятость, что позволит более эффективно задействовать персонал ресторана в часы «пик» и высвободить 1 штатную единицу официантов и 1 штатную единицу поваров.

Кроме того, на полную ставку в ресторане работает уборщица помещений, хотя она убирает зал и другие помещения ресторана только в начале рабочего дня, а днем производит уборку у входа в ресторан только во время плохой погоды. Таким образом, можно предложить перевести уборщицу на полставки.

Таким образом, в ресторане «Паллукс» за счет оптимизации рабочего графика персонала можно высвободить 2, 5 штатные единицы. Среднемесячная заработная плата за 2010 год по ресторану была

равна 1229, 87 тыс р.

Следовательно, за счет данного мероприятия экономия расходов на оплату труда составит:

При сокращении расходов на оплату труда уменьшатся и отчисления на социальные нужды (34 % от расходов на оплату труда):

Таким образом, за счет повышения эффективности использования трудовых ресурсов ресторан «Паллукс» может получить дополнительную прибыль в размере

49, 4 млн р.:

Увеличение рентабельности продаж за счет повышения эффективности использования трудовых ресурсов составит:

В результате повышения эффективности использования трудовых ресурсов возрастет также показатель рентабельности фонда заработной платы:

Таким образом, за счет использования неполной занятости и оптимизации рабочего графика персонала ресторан «Паллукс» сможет получить дополнительную прибыль в размере 49, 4 млн р., повысить рентабельность продаж на 0, 94 % и рентабельность фонда заработной платы на 47, 49 %.

Выбор путей повышения эффективности труда в ресторанном хозяйстве зависит or стратегической цели, решаемой организацией. На первое место могут быть выдвинуты мотивационные либо организационные факторы повышения эффективности труда.

Увеличению производительности труда работников ресторана «Паллукс»будет способствовать разработка мотивационной политики, включающей систему материальных и нематериальных стимулов.

Сегодня в ресторане «Паллукс» для большинства работников применяется повременно-премиальная система оплаты труда, при этом размер выплачиваемых премий находится в косвенной взаимосвязи с

результатами труда - качественными и количественными показателями эффективности работы персонала. Разработка системы премий и доплат, которые бы напрямую зависели от качества труда каждого конкретного работника, во многом отразилась бы на общей результативности деятельности организации - на ее рентабельности, т.е. эффективности функционирования ресторанного хозяйства.

В соответствии с Положением о премировании работников ресторана «Паллукс» в целях усиления связи премиальных выплат с конечными результатами деятельности организации и личным вкладом каждого работника в эти результаты, установлены следующие условия премирования:

1. Премирование работников производится по показателям работы организации в размере, определяемом директором (заместителем), в процентах в соответствии с действующим законодательством о труде;

2. Премирование работников организации производится по одной из следующих моделей, целесообразность применения которой определяется директором (заместителем) организации и оформляется приказом:

- размер премии каждого работника определяется в процентах к начисленной сумме или окладу. Процентная ставка может быть одинаковой для всех работников или различаться в зависимости от трудового вклада каждого работника и его квалификации;

- размер премии каждого работника устанавливается в процентах или абсолютной сумме, определяемой директором (заместителем) организации в соответствии с индивидуальным вкладом каждого работника и наличием недоработок, упущений и замечаний по работе;

3. Премирование за основные результаты хозяйственной деятельности может производиться не всех работников, а лишь отдельных категорий;

4. Премии конкретному работнику максимальным размером не ограничиваются.

Данная система премирования не устанавливает жестких критериев оценки работы персонала и не оговаривает размер премий. Кроме того, она допускает субъективизм в оценке работы персонала, постольку директор и заместитель директора не могут постоянно присутствовать на рабочих местах всех категорий персонала и объективно оценивать личный трудовой вклад каждого конкретного работника. В результате персонал не заинтересован в повышении товарооборота и прибыли, а следовательно, работники не оказывают должного влияния на повышение рентабельности ресторана «Паллукс».

В связи со сложившейся ситуацией ресторану «Паллукс» следует разработать такую систему премирования, которая бы стимулировала работников к повышению товарооборота организации. Учитывая, что в ресторане роль обслуживающего персонала очень важна, следует ввести учет личных продаж. Так, на каждого работника следует ввести учет обслуживаемых им посетителей и выплачивать ему процент от чека, уплачиваемого посетителем организации.

В связи с этим руководству ресторана «Паллукс»

можно предложить использовать следующую систему премирования для обслуживающего персонала:

- 40 % от общей суммы заработной платы выплачивается как гарантированная почасовая оплата;

- 40 % от общей суммы заработной платы выплачивается как процент от личных продаж. Для этого каждый чек фиксируется на конкретного официанта;

- 20 % от общей суммы заработной платы выплачивается в виде премии за выполнение плана по товарообороту всего ресторана.

Такая система премирования позволит избавиться от субъективной оценки результатов работы каждого конкретного работника со стороны директора и заместителя директора и будет стимулировать обслуживающий персонал к увеличению товарооборота, а следовательно, и росту рентабельности ресторана «Паллукс».

Таким образом, росту рентабельности ресторана «Паллукс» будут способствовать использование дисконтных карт, увеличение продолжительности работы ресторана, заключение договора на поставку комплексных обедов в офис, а также повышение эффективности использования трудовых ресурсов организации.

Все предложенные выше рекомендации позволят увеличить прибыль и рентабельность ресторана «Паллукс», что приведет к повышению эффективности всей торгово-производственной деятельности организации.

ЗАКЛЮЧЕНИЕ

В заключение дипломной работы следует подвести итоги по проведенному исследованию.

Для оценки эффективности работы организации недостаточно использования показателя прибыли, поскольку наличие прибыли еще не означает, что организация работает эффективно. Абсолютная величина прибыли не позволяет судить о доходности и рентабельности организации.

Рентабельность (от нем. - доходный) в широком смысле означает эффективность, прибыльность, доходность организации или предпринимательской деятельности.

Рентабельность — это относительный показатель. Он характеризует процентное отношение суммы прибыли к одному из показателей и отражает взаимосвязь прибыли с другими показателями. Существует множество показателей рентабельности, отражающих эффективность различных аспектов деятельности ресторанного хозяйства.

В качестве обобщающих выступают показатели рентабельности, рассчитываемые по отношению ко всем ресурсам (экономическому потенциалу) и текущим затратам (расходам производства и обращения). Обобщающие показатели конкретизируются частными показателями рентабельности основных средств, оборотных средств, трудовых ресурсов, характеризующими рентабельность отдельных видов ресурсов.

Анализ рентабельности представляет собой важный информационный источник выявления резервов роста эффективности функционирования ресторанного хозяйства и является основой для разработки обоснованного плана прибыли организации на предшествующий период.

В дипломной работе был проведен анализ рентабельности ресторана «Паллукс».

Проведенный анализ позволил, сделать вывод о недовыполнении плана прибыли как по сумме, так и по уровню, а также о снижении прибыли в 2010 году г*э сравнению с 2009 годом в сумме и в процентах к товарообороту. Так, недовыполнение плана по общей прибыли в ресторане «Паллукс» составило 31 млн р., или 11, 92 %, а недовыполнение плана по уровню прибыли было равно 0, 51 % к товарообороту. В динамике общая прибыль в ресторане «Паллукс» сократилась на 72 млн р., или 23, 92 %, а уровень общей прибыли уменьшился на 1, 52 % к товарообороту и составил 4, 36 %.

По ресторану «Паллукс» рентабельность продаж в 2010 году сократилась по сравнению с планом на 0, 14 %, а по сравнению с 2009 годом - на 0, 05%. На изменение уровня рентабельности продаж по сравнению с планом отрицательно повлияло снижение уровня дохода от реализации (на 0, 02 % к товарообороту) и рост уровня расходов на производство и реализацию (на 0, 12 % к товарообороту). На изменение уровня рентабельности продаж в динамике отрицательно повлияло снижение уровня дохода от реализации (на 1, 48 % к товарообороту), а положительное влияние оказало снижение уровня расходов на производство и реализацию (на 1, 43 % к товарообороту).

Изменение структуры выручки ресторана «Паллукс» в динамике привело к снижению уровня дохода от реализации на 0, 60 % к выручке и уменьшению уровня расходов на производство и реализацию на 0, 83 % к выручке, что в итоге увеличило уровень рентабельности продаж на 0, 22 % к выручке.

Ресторан «Паллукс» в 2010 году с каждого рубля совокупного' капитала (активов) получила 0.2451 р. прибыли при плане — 0, 3798 р. прибыли. В динамике же уровень рентабельности совокупного капитала изменился с 31, 01 % в 2009 году до 24, 51 % в 2010 году, то есть снизился на 6.51 %.

В сравнении с планом увеличение среднегодовых остатков внеоборотных и оборотных активов на 2, 5 млн р. сократило уровень рентабельности совокупного капитала на 0, 10 %, а уменьшение суммы прибыли на 125 млн р. снизило уровень рентабельности на 13, 38 %. В динамике сокращение совокупного капитала организации на 36 млн р. увеличило уровень рентабельности на 1, 19 %; снижение суммы общей прибыли на 72 млн р. привело к уменьшению уровня рентабельности совокупного капитала на 7, 70 %.

Фактическое значение рентабельности функционирующего капитала ресторана «Паллукс» в 2010 году по сравнению с планом уменьшилось на 13, 70 %, в том числе за счет роста фондоотдачи рентабельность функционирующего капитала возросла на 0, 06 %, за счет снижения коэффициента оборачиваемости оборотных средств рентабельность уменьшилась на 0, 68 %, за счет снижения уровня общей прибыли она уменьшилась на 13.09 %. Рентабельность функционирующего капитала ресторана «Паллукс» в 2010 году по сравнению с 2009 годом снизилась на 6, 11 %, в том числе за счет роста фондоотдачи она возросла на 3, 08 %, за счет снижения коэффициента оборачиваемости оборотных средств рентабельность сократилась на 0, 4$ %, а за счет уменьшения уровня общей прибыли рентабельность сократилась на 8, 74 %.

Проанализировав все рассчитанные в дипломной работе показатели, можно сделать вывод о снижении большинства фактических показателей рентабельности в 2010 году по сравнению с планом, а также о сокращении всех показателей рентабельности в динамике.

Во многом снижение показателей рентабельности ресторана «Паллукс» объясняется незначительным ростом товарооборота и увеличением убытка от внереализационных операций в отчетном периоде. Тем не менее, ресторан «Паллукс» продолжает получать прибыль и остается рентабельной организацией.

Для повышения показателей рентабельности Ресторана «Паллукс» были предложены следующие мероприятия:

1. Использовать гибкую ценовую политику по отношению к посетителям. В частности, было предложено выдавать дисконтные карты с 5 %-ной скидкой для посетителей ресторана «Паллукс», которые сделали заказ на сумму свыше 250 ООО рублей. В результате проведения гибкой ценовой политики с использованием дисконтных карт с 5 %-ной скидкой ресторан «Паллукс» может увеличить объем товарооборота на 788, 4 млн р. и получить дополнительную прибыль в размере 45, 4 млн р., что приведет к увеличению рентабельности продаж на 0, 75% и рентабельности совокупного капитала на 4, 86 %.

2. Совершенствование режима работы организации. Так, сегодня график работы ресторана «Паллукс» установлен с 12: 00 до 23: 00. Такой непродолжительный график работы кажется нерациональным, поскольку ресторан «Паллукс» расположен в здании вокзала, а пассажиры в нем находятся круглосуточно. В этой связи можно предложить установить график работы ресторана с 11: 00 до 02: 00, тем более, что в здании вокзала нет ресторанов, работающих в ночные часы. В результате увеличения продолжительности работы на 3 часа ресторан «Паллукс» сможет получить дополнительный товарооборот в размере 1433, 5 млн р. и дополнительную прибыль, равную 82, 6 млн р., что приведет к увеличению рентабельности продаж на 1, 23 % и рентабельности совокупного капитала на 8.84 %.

3. В связи с тем, что в обеденное время (с 12 до 16 часов в будние дни) зал ресторана «Паллукс» загружен не более, чем на 50 %, руководству ресторана «Паллукс» можно порекомендовать направить предложения о сотрудничестве по реализации комплексных обедов в близлежащие офисы.В частности, можно предложить сотрудничество ОАО «БПС-Сбербанк» и ОАО «Белинвестбанк», филиалы которых расположены рядом.

В результате сотрудничества с организациями, расположенными в близлежащих офисах, по реализации комплексных обедов для их сотрудников ресторан «Паллукс» может увеличить объем товарооборота на 364, 3 млн р. и получить дополнительную прибыль в размере 21, 0 млн р., что приведет к увеличению рентабельности продаж на 0, 37 % и рентабельности совокупного капитала на 2, 25 %.

4. Руководству ресторана «Паллукс» можно предложить использовать скользящий график работы и неполную занятость, что позволит более эффективно задействовать персонал ресторана в часы «пик» и высвободить 1 штатную единицу официантов и 1 штатную единицу поваров. Кроме того, можно предложить перевести уборщицу на полставки. Таким 'образом, в ресторане «Паллукс» за счет оптимизации рабочего графика персонала можно высвободить 2, 5 штатные единицы.

За счет использования неполной занятости и оптимизации рабочего графика персонала ресторан «Паллукс» сможет получить дополнительную прибыль в размере

49, 4 млн р., повысить рентабельность продаж на 0, 94 % и рентабельность фонда заработной платы на 47, 49 %.

Все предложенные выше рекомендации позволят увеличить прибыль и рентабельность ресторана «Паллукс», что приведет к повышению эффективности всей торгово-производственной деятельности организации.

СПИСОК ИСПОЛЬЗОВАННЫХ источников

1 Бланк, И. А. Торговый менеджмент.-- Киев: УФИМБ, 1997. - 487 с.

2 Бондаренко, Г.А. Менеджмент гостиниц и ресторанов! “Г Г.А. Бондаренко. - М.: Новое знание, 2006. - 364 с.

3 Валевич, Р.П., Давыдова, Г.А. Экономика торгового предприятия. - Мн.: Вышэйшая школа, 2010. - 423с.

4 Волков, О.И., Скляренко, В.К. Экономика предприятия: курс лекций. - М.: ИНФРА-М, 2005. - (Высшее образование).

5 Гребнев, А.И., Баженов, Ю.К. Экономика торгового предприятия. - М.: Экономика, 2004. - 238с.

6 Греховодова, М.Н. Экономика торгового предприятия. Учебное пособие. - Ростов н/Д: «Феникс», 2005. - 192р.

7 Еременко, М.М. Организация общественного питания / М.М. Еременко, С.В. Стасюкевич, И.В. Уриш. - Мн.: БГЭУ, 2008. - 172 с. -

8 Ефимова, О.П. Экономика гостиниц и ресторанов, '/ О.П. Ефимова. — М.: Новое знание, 2004. — 358 с.

9 Ефимова, О.П. Экономика общественного питания: Учеб. пособие / О.П. Ефимова; Под ред. Н.И. Кабушкина. — 4-е изд., испр. — Мн.: Новое знание, 2004. — 347 с.

10 Кабушкин, Н.И. Управление гостиницами и ресторанами Г Н.И. Кабушкин. — Мн.: БГЭУ, 2009. — 415 с.

11 Книга директора магазина. 2-ое издание, улучшенное и дополненное / Под ред. С.В. Сысоевой. - СПб.: Питер, 2007. - 368 с.: ил.

12 Ковалев, В.В., Волкова, О.Н. Анализ хозяйственной деятельности предприятия. - М.: ПБОЮЛ Гриженко Е.М., 2007. - 424 с.

13 Коваленко, Е^М.,, Методы ^оцецки рентабельности и факторов,

влияющих на ее уровенш7 Экономика. Финансы. Управление. - 2008. - № 2. - C.9- 17.

14 Кравченко, Л.И. Анализ хозяйственной деятельности в торговле:, Учеб. для вузов. - 8-е изд., перераб. и доп. - Мн.: Новое знание, 2005. - 512 с.

15 Крылов, Э.И., Власова, В.М., Журавкова, И.В. Анализ финансовых результатов/рентабельности и себестоимости продукции:, ¥ яеб. пособие. - М.: Финансы и статистика, 2005. - 720 с. ‘,,,

16 Лебедева, C.H. Экономика торгового предприятия. - Мн.: ООО Новое знание, 2002. - 240с.

17 Лебедева, C.H., Мисникова, Л.В. Совершенствование анализа производительности труда работников торговли потребительской кооперации: Текст лекцци^ГКИ, 2003. - 36р.

18 Лобан, Л.А. Экономика предприятия: Учеб.-метод, пособие. - 2-е изд. / Л.А. Лобан. Мн.: МГЭИ, 2005. - 398 с.

19 Магомедов, А.М. Экономика предприятия: Учебник для вуза / А.М. Магомедов. - 2-е изд., доп. - М.: Издательство «Экзамен», 2004. - 352с.

20 Новолоцкая, Я.Е. Руководство современного менеджера ресторана /

Я.Н. Новолоцкая. - М.: Вершина, 2007. - 222 с.

21 Общественное питание: обшие сведения // Сайт Министерства торговли Республики Беларусь. - Электронный ресурс. - Режим доступа: https://mintorg.gov.by/.

22 Розничный товарооборот // Сайт Министерства торговли Республики Беларусь. - Электронный ресурс. - Режим доступа: https://mintorg.gov.by/.

23 Савицкая, Г.В. Анализ хозяйственной деятельности предприятий. - Мн.: ООО Новое знание, 2001. - 432с.

24 Снегирева, В.В. Книга мерчандайзера. - СПб.: Питер, 2006. - 384 с.

25 Снегирева, В.В. Розничный магазин. Управление ассортиментом по товарным категориям. - СПб.: Питер, 2007. - 416 с.

26 Стюарт, Г. Успешный менеджмент торговли / Грант Стюарт; [Пер. с англ. JT.A. Мороз]. Мн.: Амалфея, 1996. - 421 с. - (Стратегия успеха).

27 Торговля // Сайт Национального статистического комитета Республики Беларусь. ' - Электронный ресурс. - Режим доступа: http: //belstat. go v.by/.

28 Торговое дело: экономика и организация: Учебник / Под общ. ред. проф. JI.A. Брагина и проф. Т.П. Данько. - М.: ИНФРА-М, 2005. - 340 с.

29 Фридман, А.М. Экономика предприятий торговли и питания потребительского общества: Учебник. — 2-е изд. — М.: Дашков и К, 2008. — 624 с,

30 Чернов, В.А. Экономический анализ: торговля, общественное питание, туристический бизнес: Учеб. пособие для вузов / Под ред. проф. М.И. Баканова. -М.: ЮННТИ-ДАНА, 2003.-686с.

31 Экономика и организация деятельности торгового предприятия: Учебник / Под общ. ред. А.Н, Соломатина. 2-е изд., перераб. и доп. М.: ИНФРА -М, 2005.-348 с.

32 Экономика организаций торговли: учеб. пособие / Под ред. Р.П. Валевич, Г.А. Давыдовой. - Мн.: БГЭУ, 2010. - 671 с.

33 Экономика предприятий торговли: Практикум / Е.А. Белоусова, Р.П. Валевич, Г.А. Давыдова и др.; Под ред. Р.П. Валевич, Г.А. Давыдовой. - Мн.: БГЭУ, 2003.- 267с.

34 Экономика предприятий торговли: учеб. пособие / Н.В. Максименко и др.; под общ. ред. Н.В. Максименко, Е.Е. Шишковой. - Мн.: Выш. шк., 2005. - 542 с.

35 Экономика предприятия: учеб. пособие / Э.В. Крум [и др.]; под. общ. ред. Э.В. Крум, Т.В. Елецких. - Мн.: Выш. шк., 2005. - 318 с.

Приложение 1 к постановлению Министерства финансов Республики Беларусь 14.02.2008 № 19

БУХГАЛТЕРСКИЙ БАЛАНС на 1 января 2011 г.

форма № 1 КОДЫ

|

| АКТИВ | Код строки | На На конец начало отчетного года периода | |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||

| Основные средства | |||

| первоначальная стоимость | |||

| амортизация | |||

| остаточная стоимость | |||

| Нематериальные активы | I | ||

| первоначальная стоимость | |||

| амортизация | |||

| остаточная стоимость | |||

| Доходные вложения в материальные ценности | |||

| пфэвоначальная стоимость | |||

| амортизация | I | ||

| остаточная стоимость | |||

| Вложения во внеоборотные активы | 21 1 | ||

| в том числе: незавершенное строительство | |||

| Прочие внеоборотные активы | |||

| ИТОГО по разделу I | |||

| II. ОБОРОТНЫЕ АКТИВЫ | |||

| Запасы и затрать! | |||

| в том числе: сырье, материалы и другие аналогичные активы 211 | |||

| животные на выращивании и откорме j 212! | |||

| затраты в незавершенном производстве и полуфабрикаты | |||

| расходы на реализацию |