Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Факторы, источники и конечные результаты повышения интенсификации и эффективности ФХД

|

|

Экстенсивные и интенсивные факторы

Показатели использования ресурсов выражают соотношение экстенсивности и интенсивности экономического развития.

1. Показатели экстенсивности развития – количественные показатели использования ресурсов: численность (Ч), основные фонды (ОФ), оборотные средства (ОС), материальные затраты (МЗ), амортизация (АЗ), фонд оплаты труда (ТЗ).

2. Показатели интенсивности развития – это качественные показатели использования ресурсов: производительность труда (Пт), коэффициент фондоотдачи (Кфо), коэффициент оборачиваемости (Коб), коэффициент материалоотдачи (Кмо), коэффициент амортизациоотдачи (Као), коэффициент зарплатоотдачи (Кзо).

3. Объем производства в денежном выражении (выручка от продажи) – это результат воздействия всех видов ресурсов.

Факторами повышения интенсификации и эффективности финансово – хозяйственной деятельности является технико – организационный уровень производства (научно – технический прогресс и уровень производства; уровень организации производства, труда, управления).

Источниками повышения интенсификации и эффективности финансово – хозяйственной деятельности являются:

· производственные ресурсы (предметы, средства, живой труд) – количественные показатели;

· использование ресурсов: потребленные ресурсы (затраты и себестоимость); авансированные ресурсы (капитал, основные фонды и оборотные средства).

Конечными результатами повышения интенсификации и эффективности финансово – хозяйственной деятельности являются:

- объем хозяйственной деятельности (продукция, услуги),

- эффективность хозяйственной деятельности (прибыль и рентабельность),

- финансовое состояние предприятия и платежеспособность.

Методика комплексного анализа и оценки интенсификации производства:

1. Динамика качественных показателей использования ресурсов (производительность труда, коэффициент фондоотдачи, коэффициент оборачиваемости и так далее).

Рассчитываем уровень показателя и темп роста (индекс).

Например, уровень производительности труда равняется:

Темп роста:

Темп роста:

Комплексная оценка интенсификации производится по формуле  .

.

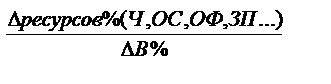

2. Доля влияния экстенсивности - соотношение прироста ресурсов в расчете на 1% прироста объема производства (выручки от продаж):

данная формула показывает, сколько на каждый % изменения выручки требовалось изменить ресурсный потенциал (численность, материалы, основные фонды, оборотные средства – количественные показатели).

Например, темп роста численности 101, 2% - Iч; темп роста выручки - 105, 8% - Iв.

Значит, доля экстенсивного фактора (количественного):

dэкс. = 1, 2 / 5, 8 = 0, 207 или 20, 7%.

Таким образом, за счет увеличения численности выручка увеличилась на 20, 7%.

Комплексная оценка интенсификации производится по формуле:

3. Доля влияния интенсивности на прирост объема производства.

Для определения влияния качественного фактора (интенсивного) необходимо из 100% вычесть долю влияние количественного фактора (экстенсивного).

Значит, доля интенсивного фактора (качественного):

dинт. = 1 – 0, 207 = 0, 793 или 100, 0 – 20, 7 = 79, 3%.

Таким образом, за счет роста производительности труда выручка увеличилась на 79, 3%.

Комплексная оценка интенсификации производится по формуле:

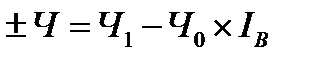

4. Относительная экономия (перерасход) ресурсов – характеризует величину ресурсов на достигнутом уровне производства.

Сравниваем данные отчетного периода с базисным, скорректированным на коэффициент объема производства (индекс выручки):

Например,  ;

;

а) «-» - экономия ресурсов.

б) «+» - перерасход ресурсов.

Комплексная оценка интенсификации производится по формуле:

Интегральный (обобщающий) показатель интенсификации производственной деятельности

Интегральным показателемвсесторонней интенсификации для предприятий является уровень рентабельности производственных фондов (основных и оборотных),

все качественные характеристики частных показателей интенсификации, где

| RА – рентабельность активов, П – прибыль, ОФ – основные фонды, ОС – основные средства, | В – выручка. З – затраты, ТЗ – трудозатраты, МЗ – материальные затраты, АЗ – амортизационные затраты. |

При помощи пятифакторной модели рентабельности производственных фондов производится оценка интенсификации производства через факторы: зарплатоемкость (ТЗ/В), материалоемкость (МЗ/В), амортизациоемкость (АЗ/В), фондоемкость по основным фондам (ОФ/В) и фондоемкость по оборотным средствам (ОС/В).

Методы комплексной оценки финансово-хозяйственной деятельности организации на основе многомерного анализа

Многомерный анализ получил наиболее широкое распространение для сравнительной оценки финансово-хозяйственной деятельности и рейтинга организации.

Комплексная оценка финансово-хозяйственной деятельности проводится способом многомерного анализа, используемого в сравнительной оценочной деятельности для обобщения результатов анализа.

Для получения комплексных оценок применяют различные методы сведения частных показателей в единый обобщающий (интегральный) показатель. При выборе системы показателей необходимо учитывать однонаправленность влияния оцениваемых параметров.

Различают следующие методы комплексных оценок:

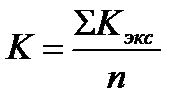

1. метод суммы мест - суммируются места, достигнутые предприятиями по различным отобранным показателям: чем меньше сумма мест, тем более высокий ранг присваивается объекту, то есть наименьшая сумма мест означает первое место в рейтинге предприятий (чем меньше, тем лучше – по убывающей).

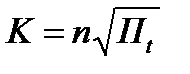

2. метод коэффициентов – умножением частных коэффициентов (по возрастающей):

3. метод средней геометрической (по возрастающей):

4. метод расстояний основан на учете близости объектов анализа по сравниваемым показателям к объекту — эталону, то есть к объекту с максимальным значением показателя (по убывающей, по возрастающей):

а) наименее удаленный от эталона объект получает наивысшую оценку – первое место (по убывающей):

б) наиболее приближенный к эталону объект получает наивысшую оценку – первое место (по возрастающей).