Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Влияние высших гармоник на работу электрооборудования

|

|

Высшие гармоники в системах электроснабжения предприятий нежелательны по ряду причин: появляются дополнительные потери в электрических машинах, трансформаторах и сетях; затрудняется компенсация реактивной мощности с помощью батарей конденсаторов; сокращается срок службы изоляции электрических машин и аппаратов; ухудшается работа устройств автоматики, телемеханики и вязи. При работе асинхронного двигателя в условиях несинусоидального напряжения немного снижается его коэффициент мощности и вращающий момент на валу. Искажение формы кривой напряжения заметно сказывается на возникновении и протекании ионизационных процессов в изоляции электрических машин и трансформаторов. При наличии газовых включений в изоляции возникает ионизация, сущность которой заключается в образовании объемных зарядов и последующей нейтрализации их. Нейтрализация зарядов связана с рассеиванием энергии, следствием которого является электрическое, механическое и химическое воздействие на окружающий диэлектрик; в результате развиваются местные дефекты в изоляции, что приводит к снижению её электропрочности, возрастанию диэлектрических потерь и в конечном счете к сокращению срока службы. Наиболее ощутимое влияние высших гармоник оказывает на работу батарей конденсаторов. Конденсаторы работающие при несинусоидальном напряжении, в ряде случаев быстро выходят из строя в результате вспучиваний и взрывов. Причиной разрушения конденсаторов является перегрузка и токами высших гармоник, которая возникает, как правило, при возникновении в сети резонансного режима на частоте одной из гармоник. В соответствии с ГОСТ батареи конденсаторов могут длительно работать при перегрузке их токами высших гармоник не более на 30%; однако при длительной эксплуатации конденсаторов в этих условиях срок службы сокращается. При несинусоидальном режиме сети происходит ускорение старения изоляции силовых кабелей. Исследования кабелей работающих при синусоидальном и при уровне высших гармоник в кривой напряжения в пределах 6–8, 5% показали, что токи утечки во втором случае через 2, 5 года эксплуатации оказались в среднем на 36%, через 3, 5 года – на 43% больше, чем в первом. Высшие гармоники тока и напряжения влияют на погрешности электроизмерительных приборов. Индукционные счетчики активной и реактивной энергии при несинусоидальных напряжениях и токах имеют довольно большую погрешность, которая может достигать 10%. Наличие высших гармоник затрудняется и в ряде случаев делает невозможным использование силовых цепей в качестве каналов для передачи информации. Высшие гармоники ухудшают работу телемеханических устройств и даже вызывают сбой в их работе, если силовые цепи используются в качестве каналов связи между полукомплектами диспетчерского контролируемого пунктов. Несинусоидальность формы кривой напряжения отрицательно сказывается на работе вентильных преобразователей, ухудшая качество выпрямления тока.

Потери мощности вызываемые высшими гармониками. При прохождении токов высших гармоник по элементам системы электроснабжения возникают дополнительные потери активной мощности: 1. Дополнительные потери активной мощности в синхронных машинах от высших гармонических тока. 2 Дополнительные потери активной мощности в обмотках асинхронного двигателя, обусловленные токами высших гармоник. 3. Дополнительные потери активной мощности в силовых трансформаторах, кабельных и воздушных линиях и реакторах. 4. дополнительные потери активной мощности в силовых конденсаторах: а) Дополнительные потери активной мощности в диэлектрике силового конденсатора, б) Дополнительные потери активной мощности от внешних гармоник в изоляции от корпуса силовых конденсаторов. в) Дополнительные потери активной мощности от внешних гармоник в обкладках конденсаторов.

Экономическое содержание, состав особенности и структура основного капитала энергокомпаний.

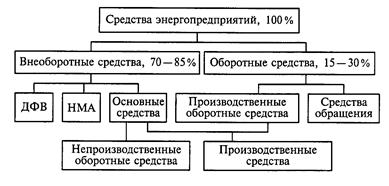

При осуществлении производственно-хозяйственной деятельности энергопредприятия формируют внеоборотные и оборотные активы, которые в совокупности составляют денежные и вещественные средства предприятия (рис. 5.1).

Внеоборотные активы (средства) характеризуются долговременностью их использования. К ним относятся основные средства, нематериальные активы (НМА) и долгосрочные финансовые вложения (ДФВ).

Оборотные активы переносят свою стоимость на произведенную и реализованную продукцию в течение одного хозяйственного цикла, оборота. Они используются как в сфере производства (производственные оборотные средства), так и в сфере обращения.

В составе оборотных средств наиболее существенное место занимают производственные запасы топлива, вспомогательных материалов и запасных частей для проведения ремонтных работ.

Основные средства могут быть предназначены для ведения производственного процесса и обслуживания социальных потребностей работников предприятия (непроизводственные основные средства). Для энергетической отрасли характерен высокий удельный вес основных средств производства. Это связано со значительной капиталоемкостью энергетических объектов.

Основные и оборотные средства, используемые для выпуска продукции, составляют производственные средства предприятия

|

Рис. 5.1. Классификация средств энергопредприятий

Основные средства (фонды) — это материализованные средства труда, используемые в хозяйственном процессе, для которых характерны следующие свойства:

сохранение своей натуральной формы в производственном процессе;

многократное использование в течение срока службы;

перенос своей стоимости на стоимость продукции по мере износа;

возмещение стоимости по мере реализации продукции.

Основные средства могут быть производственного и непроизводственного назначения. В зависимости от назначения и характера выполняемых функций они подразделяются (в соответствии с классификатором) на группы и имеют для энергопредприятий примерно следующую структуру:

1. Здания (производственно-технические, служебные и др.) – 14 %.

2. Сооружения (водопроводные, гидротехнические, канализационные и др.) – 16%.

3. Передаточные устройства (электросети, теплосети, трубо- и газопроводы) – 33 %.

4. Машины и оборудование, в том числе: силовые машины и оборудование (генераторы, двигатели, котлы, турбины, электродвигатели, трансформаторы и т.д.) – 33%, рабочие машины иоборудование (металлорежущее, прессовое, химическое, электросварочное, электротермическое и т.д.) – 1 %, измерительные и регулирующие приборы и устройства, лабораторное оборудование – 1 %, вычислительная техника – 2%.

5. Транспортные средства (конвейеры, электрокары и т.д.).

6. Инструменты со сроком службы более одного года.

7. Производственный и хозяйственный инвентарь.

8. Прочие основные средства.

В составе основных средств учитываются земельные участки и объекты природопользования, находящиеся в собственности организации. Не относятся к основным средствам, но учитываются в составе средств в обороте предметы, служащие менее одного года, независимо от их стоимости.

Структура основных средств главным образом зависит от вида предприятия, отрасли промышленности, климатических и геологических условий. Для энергетики характерен высокий удельный вес силовых машин и оборудования ('/3) и передаточных устройств ('/3)-Доля затрат на вычислительную технику имеет тенденцию к росту.

Оборудование является активной частью средств труда, а здания и сооружения – пассивной. Активные средства связаны непосредственно с производством продукции, пассивные – создаются для обеспечения нормальной работы оборудования и людей. С повышением мощности энергооборудования растет доля активной части. К непроизводственным основным средствам относятся жилье, медицинские, спортивно-оздоровительные и другие учреждения, обеспечивающие социальные нужды работников предприятия и числящиеся на его балансе.

Учет и планирование основных средств ведется в натуральной и денежной форме. Натуральные измерители служат для определения технического состава и мощности оборудования, его состояния и возрастной структуры. Для этого проводится ежегодная инвентаризация основных средств и периодическая их паспортизация. Паспорта служат для оптимизации состава и структуры основных средств отрасли. Денежная форма учета необходима для определения общей стоимости основных средств предприятия, установления их износа, начисления амортизации, расчета издержек производства, прибыли и рентабельности.

В связи с длительностью функционирования основных средств, постепенным износом, изменением условий воспроизводства существует несколько видов их денежной оценки, которые учитывают: первоначальную, восстановительную, балансовую, остаточную и ликвидационную (ликвидную) стоимости, а также накопленный износ. Основные средства принимаются на учет по первоначальной стоимости, т.е. по фактическим затратам их приобретения, сооружения и изготовления. Со временем меняются цены, тарифы, сметные нормы, происходит обновление технологии производства аналогичных видов оборудования. В последние годы особенно сильное влияние на стоимость основных средств оказывает высокий уровень инфляции. Все это приводит к несопоставимости стоимости основных средств, созданных в разные периоды времени, и затрудняет накопление достаточных активов (амортизации) для их обновления, поэтому периодически проводится переоценка стоимости основных средств. Стоимость, присваиваемая фондам после переоценки, называется восстановительной. Она является расчетной на дату проведения переоценки и используется в учете и отчетности при начислении износа и проведении экономического анализа. Переоценке подлежат все основные средства независимо от степени износа, включая подготовленные к списанию.

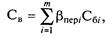

Восстановительная стоимость рассчитывается путем умножения соответствующего коэффициента на балансовую стоимость каждого вида средств, числящихся на учете на дату переоценки:

где β пер i – коэффициент переоценки по i-й группе основных средств; Сбi – балансовая стоимость по i-й группе основных средств; т – число групп основных средств предприятия.

Для отдельных видов основных средств применяют коэффициенты переоценки (табл. 5.1).

Начиная с 1 января 1998 г. организация имеет право не чаще одного раза в год (на начало отчетного года) переоценивать объекты основных средств по восстановительной стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам. При этом до вступления в силу указанной нормы переоценка основных средств осуществлялась организациями исключительно в соответствии с постановлениями Правительства Российской Федерации.

Переоценка осуществляется организацией самостоятельно либо с привлечением специалистов-экспертов. Метод прямой оценки полной восстановительной стоимости основных фондов является наиболее точным и позволяет исправить погрешности, накопившиеся в результате применения среднегрупповых индексов в ходе предшествующих переоценок.

Для документального подтверждения полной восстановительной стоимости объектов при применении метода прямой оценки по состоянию на 1 января 1997 г. могут быть использованы: данные о ценах на аналогичную продукцию, полученные в письменной форме от организаций-изготовителей; сведения об уровне цен, имеющихся у органов государственной статистики, торговых инспекций и организаций; сведения об уровне цен, опубликованные в средствах массовой информации и специальной литературе; экспертные заключения о стоимости объектов основных фондов.

Таблица 5.1