Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Оборотный капитал, его структура и показатели эффективности использования.

|

|

Оборотные средства — это денежные средства предприятий необходимые для их текущей деятельности, создания производственных запасов и проведения хозяйственных операций. Оборотные средства образуются за счет собственных привлеченных и чужих (заемных) денежных средств. Собственными источниками финансовых ресурсов являются: прибыль; амортизационные отчисления; средства, полученные от продажи ценных бумаг; паевые и иные взносы юридических и физических лиц и другие поступления денежных средств (пожертвования, благотворительные взносы и т.п.). Привлеченные средства образуются на предприятии из-за периодичности выплат заработной платы, страховых платежей и т.п. В период между платежами, начисленные, но еще не выплаченные средства, могут использоваться на другие хозяйственные нужды. К заемным источникам относятся кредит и займы, а также средства от реализации залогового свидетельства и страхового полиса.

Различают нормируемые и ненормируемые оборотные средства. К нормируемым оборотным средствам относятся производственные запасы, незавершенное производство, расходы будущих периодов и готовая продукция, находящаяся на складах предприятия, а к ненормированным — денежные средства предприятия, средства в расчетах и отгруженная продукция. Примерная структура нормируемых оборотных средств для энергетических предприятий приведена в табл. 5.2.

Таблица 5.2 Структура нормируемых оборотных средств в энергетике, %

| Тип энергетического объекта | ||||

| Элементы | АО-Энерго | ТЭС | ГЭС | ПЭС |

| Материалы: | ||||

| основные | 1, 0 | |||

| вспомогательные | 25, 0 | 23, 4 | 30, 8 | 54, 0 |

| Топливо | 18, 0 | 21, 6 | 0, 3 | 0, 9 |

| Запасные части для ремонта | 19, 0 | 30, 4 | 39, 4 | 5, 1 |

| Незавершенное производство | 0, 7 | |||

| Прочие нормируемые оборотные средства | 36, 3 | 24, 6 | 29, 5 | 40, 0 |

Руководство энергопредприятия в настоящее время самостоятельно определяет необходимость нормирования оборотных средств и разработки нормативов. Энергопредприятие может иметь на своем балансе столько запасов, сколько выдержат его финансовые источники. Необходимо планировать минимальное количество материальных запасов, чтобы выявить их излишки или дефицит. Имея такую информацию, предприятие вырабатывает свою линию поведения в отношениях с банками, поставщиками, биржами и т.д. В настоящее время нормирование оборотных средств ограничено наличием свободных денежных ресурсов в связи со значительными неплатежами потребителей за использованную электроэнергию. Ранее АО-Энерго включали в состав прочих нормируемых средств абонентскую задолженность, которая не превышала 10 %. В настоящее время сложно нормировать этот показатель. Его фактическое значение может превышать стоимость остальных оборотных средств. Тем не менее использование элементов методики нормирования оборотных средств помогает обосновать размер товарно-материальных ценностей, необходимых энергопредприятию для нормальной работы.

Для нормирования оборотных средств устанавливают нормы запаса в днях и нормативы в натуральном и денежном выражении. Норма запаса в днях Тг зависит от вида планируемого запаса (текущий, страховой и т.д.). Для текущего запаса она принимается, как правило, в размере половины длительности интервала между поставками. Страховой запас, используемый при задержках в поступлении оборотных средств, составляет примерно 50 % от текущего.

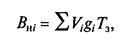

Норматив в натуральном выражении, который необходим для проектирования складских помещений и организации поставок оборотных средств определяется следующим образом:

где Vj — объем продукции /-го вида, производимый в единицу времени (для энергопредприятий, как правило, за сутки); g, — норма расхода топлива, материала, запасных частей на единицу продукции /-го вида; Т3 — норма запаса в днях.

В качестве продукции могут рассматриваться производимые объемы электрической и тепловой энергии, ремонтные единицы, химически очищенная вода и другие виды побочной и сопутствующей продукции. Например, для определения текущего запаса ТЭЦ по топливу можно использовать следующую формулу:

где Эс, Qc — среднесуточная выработка электроэнергии и теплоты на ТЭЦ соответственно, выраженная в кВт•ч и ГДж; Ьэ, Ьт — удельные расходы условного топлива на производство электроэнергии и теплоты соответственно, выраженные в кг/кВт•ч и кг/ГДж; Qусл, Qн – теплота сгорания условного и натурального топлива соответственно, МДж/кг.

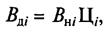

Денежный норматив оборотных средств определяется путем умножения натурального норматива на цену элемента производственных запасов:

где Ц, — цена единицы топлива, материала и т.д.

Нормируемые оборотные средства наряду с основными средствами входят в состав имущества предприятия. Оборотные средства постоянно находятся в движении, изменяя свою форму и размер. Для исчисления налога на имущество и проведения экономического анализа используют среднегодовую стоимость нормируемых оборотных средств

где Сн1.01, Сн31.12, Сн1.04, Сн1.07, Сн1.10 — стоимость нормируемых оборотных средств на начало и конец года и на первое число каждого квартала соответственно.

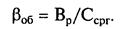

Эффективность использования оборотных средств на предприятии характеризуется показателями оборачиваемости и времени или периода их оборота. Коэффициент оборачиваемости оборотных средств (число оборотов) характеризует скорость оборота. В нашей стране принято определять оборачиваемость оборотных средств как отношение выручки от реализации продукции к среднегодовой стоимости оборотных средств предприятия:

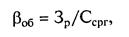

В энергетике более целесообразно этот показатель рассчитывать на основе себестоимости реализованной продукции:

где Зр — затраты (издержки производства) по реализованной продукции.

Оборачиваемость запасов — другой показатель того, насколько хорошо энергопредприятие распоряжается своим оборотным капиталом. Оценка проводится по отдельным элементам материальных запасов, в основном по топливу, запасным частям, вспомогательным материалам или в целом по всем видам запасов, используемым на энергопредприятии:

где Зрi — затраты i-го вида материалов на производство реализованной продукции за год; Ссргi — среднегодовая стоимость оборотных средств i-го вида.

Оборачиваемость оборотных средств можно рассчитывать и по фазам, т. е. отдельно для производства и обращения. Анализ эффективности использования оборотных средств по оборачиваемости их видов (топлива, запасных частей для проведения ремонтных работ, вспомогательных материалов и т.д.), позволяет выявить резервы на конкретных участках производства и оптимизировать производственные запасы.

Период или время оборота оборотных средств или их элементов преобразует предшествующие показатели в дни. Таким образом, среднее время оборота оборотных средств

где tг — рассматриваемый календарный период, как правило год (360 дней).

Для АО-Энерго, в которых преобладают тепловые электростанции, время оборота оборотных средств составляет 28...30 дней. При сокращении продолжительности оборота оборотных средств происходит их высвобождение, а при неизменных оборотных средствах появляется возможность дополнительного выпуска продукции. Ускорение оборачиваемости оборотных средств во многом зависит от уровня применяемой техники, технологии, организации производства и труда, состояния нормативной базы, материально-технического снабжения, своевременного погашения задолженностей со стороны покупателей продукции, ускорения прохождения платежных документов и т.д.

Рассмотренные показатели эффективности использования оборотных средств зависят от вида энергетического объекта, метода определения реализованной продукции и иерархического уровня в системе. Если энергопредприятие входит в состав АО-Энерго, то указанные показатели определяются, как правило, для АО-Энерго в целом. Это связано с тем, что расчеты с потребителями за отпущенную энергию осуществляет соответствующее подраз деление АО-Энерго (Энергосбыт). Данные об объемах реализованной продукции формируются именно на уровне АО-Энерго.