Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Глава XI. Платежный баланс

|

|

В данной главе рассматриваются основные понятия, принципы и классификации, используемые для составления платежного баланса, а также его связь с СНС. Обсуждение понятий и классификаций платежного баланса основывается на пятом издании Руководства по платежному балансу (Руководство по ПБ) (Ва/апсе of Payments Manual, $h Edition), которое было опубликовано МВФ в 1993 г. (с последующими изменениями и дополнениями)[1].

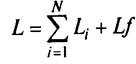

Платежный баланс (ПБ) — один из основных инструментов макроэкономического анализа и прогнозирования. Данные ПБ отражают развитие в течение отчетного периода внешней торговли, которая непосредственно влияет на обменный курс национальной валюты, уровень производства, занятости и потребления. ПБ позволяет проследить, в каких формах и объемах осуществлялись как иностранные инвестиции в страну, так и инвестиции за границу, своевременно ли происходило погашение внешней задолженности страны или имели место просрочки и ее реструктуризация. Один из важнейших аналитических показателей ПБ — изменение золотовалютных резервов страны, отражающее операции центрального банка по управлению обменным курсом национальной валюты.

ПБ активно используется для разработки политики валютного курса, бюджетной и денежно-кредитной политики, мер валютного регулирования и регулирования внешней торговли. ПБ служит одним из источников данных для СНС — ряд его показателей непосредственно используется для исчисления ВВП и национального дохода.

§ 1. Краткая история развития платежного баланса

Впервые в экономической литературе термин «платежный баланс» был использован в 1767 г. представителем позднего меркантилизма Дж. Стюартом в работе «Исследование о принципах политической экономии». Первоначально содержание понятия ПБ фактически сводилось к сальдо внешней торговли и связанному с ним движению золота. Меркантилисты связывали рост национального богатства с накоплением золота и считали, что государство должно, используя меры экономической политики, стимулировать активное сальдо торгового баланса, обеспечивающее приток золота в страну или, по крайней мере, предотвращающее его отток.

Несмотря на то что в XIX в. расширялся спектр внешнеэкономических операций, до XX в. не проводился полный сбор данных об этих операциях, а мнения экономистов об операциях, подлежащих отражению в платежном балансе, расходились. С развитием международной платежной системы, международного рынка капиталов возрастало государственное регулирование платежного баланса, а органы государственного управления стали одними из основных участников внешнеэкономической деятельности. Возникла необходимость разработки методов систематического учета международных операций. Первая официальная публикация ПБ была подготовлена Министерством торговли США в 1923 г. В этом балансе все операции были разделены на три группы: текущие, капитальные и операции с золотом и серебром.

Большой вклад в развитие методологии составления ПБ внесла Лига Наций, разработавшая схему и методологические рекомендации по составлению платежного баланса и опубликовавшая в 1923 г. ПБ ряда стран, положив тем самым начало международному сопоставлению его показателей.

В 1943 г. американский экономист Лэри ретроспективно составил ПБ США за 1919—1939 гг., и эта работа стала основой для составления ПБ США после Второй мировой войны. В 1947 г. ООН опубликовала схему ПБ, разработанную Лигой Наций.

Дальнейшее развитие методологии составления ПБ связано с МВФ, который публикует рекомендации по составлению ПБ в Руководстве по ПБ, переизданном, как уже говорилось, в 1993 г. в пятый раз.

§ 2. Основы платежного баланса Определение платежного баланса

Платежный баланс — это статистическая система, в которой отражаются все операции между экономикой данной страны и экономикой остального мира, произошедшие в течение определенного периода (месяц, квартал или год).

В этом определении подразумевается, конечно, что операции осуществляются между институциональными единицами (предприятиями, финансовыми институтами, органами государственного управления, физическими лицами и т.п.).

Все институциональные единицы, которые составляют экономику данной страны, называются ее резидентами, все остальные единицы — нерезидентами. Критерии, позволяющие разграничить резидентов и нерезидентов, будут обсуждаться далее, но во многих случаях это разграничение достаточно очевидно. Отметим только, что эти критерии не связаны с национальной принадлежностью экономической единицы.

Экономическая операция — это экономический поток, который является взаимодействием институциональных единиц и отражает создание, преобразование, обмен, передачу или исчезновение экономических ценностей.

Например, смена прав собственности на товары или финансовые активы, оказание услуг, предоставление труда или капитала.

Отметим, что ПБ принципиально отличается от бухгалтерского баланса, который представляет собой перечень активов (видов использования капитала) и пассивов (источников финансовых Ресурсов) некоторой экономической единицы по состоянию на определенную дату. Что касается статистической системы, в коброй отражаются все финансовые активы (или требования) и обязательства резидентов по отношению к нерезидентам, накопанные по состоянию на определенную дату, то она называется Международной инвестиционной позицией (МИП). Подчеркнем, что в ПБ отражаются только те изменения в объеме активов или обязательств, которые произошли в результате операций.

Публикация данных платежного баланса

Обычно данные ПБ публикуются в динамике, для чего используется следующее представление:

| Период 1 | Период N | ||

| Статья 1, сальдо | |||

| [Кредит, плюс] | |||

| [Дебет, минус] | |||

| Статья Л/, сальдо | |||

| [Кредит, плюс] | |||

| [Дебет, минус] |

Если данные ПБ публикуются только за один период, то для публикации может также использоваться следующее представление, которое считается классическим, хотя в настоящее время практически вышло из употребления:

| Кредит | Дебет | Сальдо | |

| Статья 1 | |||

| Статья N |

Принцип двойной записи

ПБ построен на основе следующего правила бухгалтерского учета: каждая операция отражается дважды — по кредиту одного счета и дебету другого. Это правило имеет очень простую экономическую интерпретацию: большинство экономических операций заключается в обмене экономическими ценностями.

Например, российское предприятие, экспортируя товары, получает взамен иностранную валюту. Если экспорт составил 100 млн долл., то эта операция будет отражена в ПБ России следующим образом:

млн.долл.

| Товары | |

| Иностранная валюта | -100 |

| Общее сальдо |

В том случае, если происходит безвозмездное предоставление экономических ценностей (товаров, услуг или финансовых активов), то возникает вопрос, как отразить эту операцию в счетах дважды? Для того чтобы это сделать, в ПБ вводится особая статья — «Трансферты».

Предположим, Россия получила от других стран товары стоимостью 10 млн долл. в качестве гуманитарной помощи. В ПБ России необходимо сделать следующие проводки:

в млн долл.

| Товары | -10 |

| Трансферты | |

| Общее сальдо |

Из сказанного следует, что сумма всех кредитовых проводок должна совпадать с суммой дебетовых, а общее сальдо должно всегда равняться нулю. Однако на практике баланс никогда не достигается, поскольку данные, характеризующие разные стороны одних и тех же операций, берутся из разных источников.

Например, данные об экспорте товаров содержатся в таможенной статистике, в то время как данные о поступлениях иностранной валюты на счета предприятий за поставки по экспорту обычно берутся из банковской статистики.

Расхождение между суммами кредитовых и дебетовых проводок называется чистыми ошибками и пропусками. Даже если этот показатель составляет относительно небольшую величину, это не означает, что сумма абсолютных величин ошибок и пропусков мала, так как противоположные по знаку ошибки и пропуски могут погашать друг друга.

Предположим, экспорт товаров был отражен по кредиту счета «товары». Зная, что экспорт всегда отражается по кредиту, можно определить, по кредиту или дебету соответствующего счета отражается любая операция (табл. 11.1).

Таблица 11.1

ПРАВИЛА ОТРАЖЕНИЯ ОПЕРАЦИЙ В ПБ ПО КРЕДИТУ ИЛИ ДЕБЕТУ

| Операция | Кредит, плюс (+) | Дебет, минус (-) |

| А. Товары и услуги | ||

| Экспорт товаров и экспорт услуг (оказание услуг резидентами) | + | |

| Импорт товаров и импорт услуг (оказание услуг нерезидентами) | - | |

| Б. Доходы (оплата труда и доходы от инвестиций) | ||

| поступления от нерезидентов | + | |

| выплаты нерезидентам | - | |

| В. Трансферты (текущие и капитальные) | ||

| получение средств | + | |

| передача средств | - | |

| Г. Приобретение / продажа непроизведенных нефинансовых активов | ||

| продажа активов | + | |

| приобретение активов | - | |

| Д. Операции с финансовыми активами или обязательствами | ||

| увеличение обязательств по отношению к нерезидентам | + | |

| уменьшение требований к нерезидентам | + | |

| увеличение требований к нерезидентам | - | |

| уменьшение обязательств по отношению к нерезидентам | - |

Определение границ национальной экономики

Экономическая единица является резидентом экономики, если она имеет центр экономического интереса на экономической территории страны.

Экономической единицей может быть как юридическое, так и физическое лицо.

Экономическая территория представляет собой географическую территорию в рамках национальных границ страны, а также воздушное пространство, территориальные воды, часть континен тального шельфа и так называемые экстерриториальные анклавы страны (посольства, военные базы), но не включает территориальные анклавы других стран.

Общий характер определения резидента экономики предоставляет составителям ПБ определенную свободу при решении вопроса о том, резидентом какой экономики является та или иная единица. Руководство по ПБ рекомендует разработчикам ПБ исходить прежде всего из того, насколько единица интегрирована в экономику данной страны. Тем не менее Руководство по ПБ содержит много практических указаний, которые конкретизируют это общее правило и позволяют в подавляющем числе случаев решить этот вопрос однозначно (см. главу III, § 1).

Цены, используемые для оценки операций

В ПБ операции отражаются по рыночным ценам. Согласно Руководству ПБ «рыночные цены представляют собой суммы денег, которые готовы заплатить покупатели для того, чтобы приобрести что-либо у продавцов, желающих осуществить продажу за эту сумму, при условии, что стороны являются независимыми, а в основе сделки лежат исключительно коммерческие соображения». Это означает, что за некоторыми исключениями для оценки операций в ПБ следует использовать контрактные цены или цены, фактически имеющие место при осуществлении операций, т.е. цены, по которым реально происходил обмен экономическими ценностями. Таким образом, не следует отождествлять рыночные цены с мировыми ценами или ценами, которые являются средними для некоторого класса однотипных операций, а также с гипотетическими ценами, которые сложились бы при условии совершенной конкуренции. При ином подходе оценка операций стала бы произвольной, что затруднило бы интерпретацию и сопоставление данных ПБ.

Предположим, Россия в течение отчетного периода продает некоторый товар странам Западной Европы по цене 100 долл. за единицу, а странам СНГ — по цене 80 долл. Не существует никаких оснований отражать экспорт этого товара в страны СНГ по цене, отличной от 80 долл. за единицу (несмотря на то, что это цена значительно ниже «мировой» или, с точки зрения составителей, не является «справедливой»): в этой операции стороны независимы, а операция осуществляйся по коммерческим соображениям.

Конечно, существуют операции, которым невозможно приписать стоимостную оценку, используя изложенную выше концепцию рыночной цены.

1. Бартер, т.е. операции с товарами, активами и услугами, не опосредованные деньгами. Для оценки бартера используются цены, по которым продаются аналогичные товары или активы (оказываются аналогичные услуги). При этом стоимость товаров, услуг или активов, экспортируемых по бартеру, должна быть равна стоимости товаров, услуг или активов, которые импортируются по бартеру.

2. Операции, которые какая-либо из сторон не осуществляет добровольно (например, уплата налога или штрафа); оценка таких операций не вызывает трудностей.

3. Операции между сторонами, которые не являются независимыми (например, между головной компанией и ее зарубежным дочерним предприятием или филиалом). В тех случаях, когда перевод доходов или капитала от дочерней к головной компании (или наоборот) в явной форме ограничен законодательством или сдерживается налогами, он может быть осуществлен косвенно посредством обмена товарами, услугами или активами по искусственно завышенным или заниженным ценам. В том случае, если твердо установлено, что это имеет место, операцию следует отразить по ценам, которые бы применялись, если бы участники операции были независимы. Балансирующую проводку следует сделать либо по статье «Доходы», либо по статье «Прямые инвестиции».

Предположим, в стране N запрещен перевод доходов предприятий их иностранным владельцам. Одно из таких предприятий, производящее компьютеры, продает партию из 1000 компьютеров материнской зарубежной компании по цене 10 долл. при средней цене на аналогичные компьютеры в 1000 долл. Очевидно, что имеет место неявный перевод доходов страны N:

в тыс. долл.

| Товары | |

| Инвестиционный доход | -990 |

| Депозиты до востребования в банках-нерезидентах | -10 |

| Общее сальдо |

4. Операции, которые осуществляются не только по коммерческим соображениям или вовсе не по коммерческим соображениям (операции, заключающиеся в предоставлении экономической помощи, подарки и т.д.). Оценка подобных операций сходна с оценкой бартера. В том случае, если оценки донора и получателя помощи не совпадают, рекомендуется использовать оценку донора. Если составители считают, что помощь осуществляется посредством продажи или покупки товаров или активов (или оказания услуг) по ценам, которые включают некоторый элемент субсидии, то безвозмездное предоставление экономической помощи следует отражать (проводкой по статье «Трансферты») только в том случае, если помощь осуществляется на основе взаимной договоренности. В противном случае следует считать, что происходит эквивалентный обмен.

Время регистрации операций

В ПБ при определении времени регистрации операций используется метод учета на основе начислений (отметим, что этот метод используется и в СНС): операции отражаются в момент, в который происходят обмен, передача, преобразование, создание или исчезновение экономических ценностей; этот момент может отличаться от момента фактической оплаты. В соответствии с этим методом:

• операции с товарами отражаются в момент перехода права собственности на них (исключение составляют товары, арендуемые по финансовому лизингу, товары для переработки, поставки товаров между головной компанией и ее зарубежными филиалами и движение товаров, связанное с торговым посредничеством);

услуги отражаются в момент, когда они предоставляются; дивиденды отражаются на дату их объявления; проценты начисляются непрерывно; оплата труда отражается, когда у работодателя возникает обязательство перед работником;

трансферты в форме обязательных платежей (налогов, штрафов, страховых возмещений и т.п.) отражаются в момент возникновения обязательства к платежу;

• прочие трансферты отражаются в момент отражения операции с товарами, услугами или активами, которую они балансируют;

• операции с финансовыми активами и обязательствами отражаются при передаче права собственности (как правило, это момент, когда в бухгалтерских документах кредитора и дебитора отражается возникновение требования и обязательства соответственно).

Альтернативой метода начислений является метод учета на кассовой основе, в соответствии с которым операция отражается в счетах тогда, когда происходит оплата.

Приведем пример использования метода учета на основе начислений.

Предположим, российское предприятие, импортируя товар стоимостью 5 млн долл., получает возможность отсрочить платеж, который должен быть осуществлен в следующем периоде. Эта операция отражается в ПБ следующим образом:

в млн долл.

| Товары | -5 |

| Торговые кредиты | |

| Общее сальдо |

Когда платеж будет осуществлен, это будет отражено следующим образом:

в млн долл.

| Торговые кредиты | -5 |

| Депозиты в банках-нерезидентах | |

| Общее сальдо |

Требование о непрерывном начислении процентов в ПБ объясняется представлением о том, что процентный доход, подлежащий выплате по финансовому активу в некоторый момент времени, образуется в течение всего срока с момента приобретения финансового актива до даты выплаты дохода. С 1993 г. непрерывное начисление процентов вошло в стандарт составления ПБ.

Рассмотрим учет процентов в ПБ по методу начислений на примере облигаций с нулевым купоном и купонных облигаций. Именно эти примеры демонстрируют наиболее характерные черты непрерывного начисления процентов.

Предположим, резидент приобретает выпущенные нерезидентом облигации с нулевым купоном. Как известно, поскольку инвестор может получить доход по таким ценным бумагам, лишь купив их по стоимости ниже номинала, т.е. с дисконтом, облигации с нулевым купоном всегда торгуются с дисконтом. Дисконт рассматривается инвесторами как инвестиционный доход, выплачиваемый в момент погашения облигаций. В соответствии с методом начислений считается, что резиденту начисляется непрерывно доход, который инвестируется обратно (реинвестируется или капитализируется) в облигации. В результате учетная стоимость облигации непрерывно возрастает со стоимости приобретения до ее номинала или суммы погашения. При этом логично потребовать, чтобы на капитализированные проценты (т.е. начисленные, но еще не выплаченные) снова начислялись проценты. Другими словами, сумму начисленных процентов по облигации необходимо определять с помощью формулы сложных процентов.

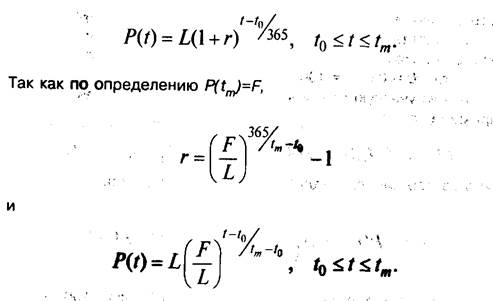

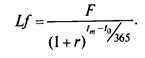

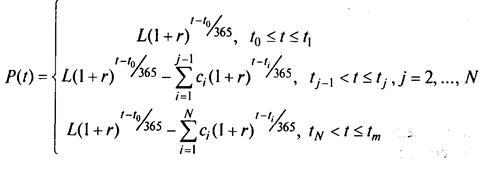

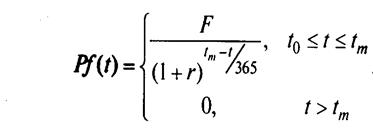

Пусть стоимость приобретения облигации составляет L, а ее номинал — F; f0 — дата приобретения облигации, tm — дата ее погашения, г — ставка для начисления процентов по формуле сложных процентов. Тогда учетную стоимость облигации (обозначим ее как P(t)) в любой момент времени t между моментами ее приобретения (f0) и погашения (t,, J можно рассчитать по следующей формуле:

(1)

(2)

(3)

Данная зависимость изображена на рис. 11.1.

Рис. 11.1. Зависимость учетной стоимости облигации с нулевым купоном от времени

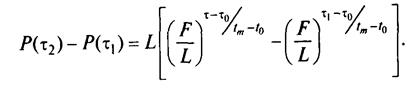

Начисленные проценты за любой промежуток времени [  ] можно рассчитать как разность между учетными стоимостями облигаций в моменты времени :

] можно рассчитать как разность между учетными стоимостями облигаций в моменты времени :

(4)

Пусть в начале года (в дату t0) резидентом России куплены выпущенные нерезидентом облигации с нулевым купоном номиналом 100 долл. со сроком погашения 2 года за 81 долл. со счета в зарубежном банке, т.е. L = 81, F= 100.

Рассчитаем учетную стоимость на конец года (обозначим этот момент времени как  ):

):

Доход за первый год владения облигациями составит:

За второй год процентный доход составит 10 долл. (100 — 90).

Операции, связанные с приобретением облигаций, должны быть отражены в ПБ следующим образом:

| в долл. | |||

| Первый год | Второй год | Первый и второй годы | |

| Инвестиционный доход (к получению) | |||

| Облигации | -90 | ||

| Приобретение | -81 | -81 | |

| Реинвестирование процентов | -9 | -10 | -19 |

| Погашение | |||

| Депозиты до востребования в банках-нерезидентах | -100 | -19 | |

| Общее сальдо |

Более сложным является учет процентов для купонных облигаций.

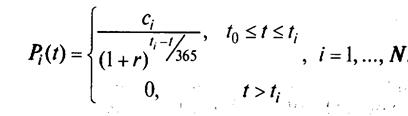

В этом случае каждый купон, а также номинал облигации можно рассматривать как отдельную облигацию с нулевым купоном. Другими словами, всю купонную облигацию можно рассматривать как пакет облигаций с нулевым купоном, а платеж купона — соответственно как погашение одной из таких облигаций, что равносильно частичному погашению купонной облигации.

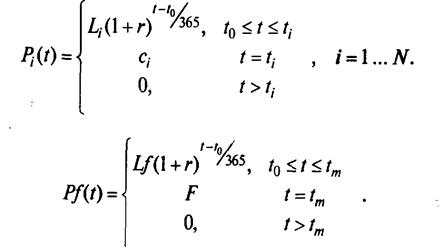

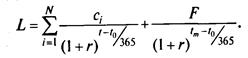

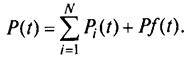

Пусть стоимость приобретения купонной облигации составляет L, а ее номинал — F; t0 — дата приобретения купонной облигации, tm — дата ее погашения, tm— дата купонного платежа в размере сi, N — количество купонных платежей; r — процентная ставка для начисления процентов по формуле сложных процентов. Обозначим через  стоимость приобретения, а через

стоимость приобретения, а через  — учетную стоимость облигации с нулевым купоном, соответствующей i-му купону купонной облигации. Кроме того, обозначим через U стоимость приобретения, а через Рf(t) — учетную стоимость облигации с нулевым купоном, соответствующей номиналу купонной облигации.

— учетную стоимость облигации с нулевым купоном, соответствующей i-му купону купонной облигации. Кроме того, обозначим через U стоимость приобретения, а через Рf(t) — учетную стоимость облигации с нулевым купоном, соответствующей номиналу купонной облигации.

Тогда, используя формулу (1), можно записать следующие выражения для P  (t) и Pf

(t) и Pf

(5), (6)

(5), (6)

Отсюда следует следующее выражение для и  :

:

(7)

(7)

(8)

По определению стоимость приобретения купонной облигации должна быть равна сумме стоимостей приобретения облигаций с нулевым купоном:

(9)

(9)

Подставляв(7) И (8) в (9), получим следующее уравнение с неизвестной r:

(10)

(10)

Другими словами, r представляет собой внутреннюю норму дисконта, т.е. такую процентную ставку, которая уравнивает сумму дисконтированных (по этой ставке) поступлений по купонной облигации и стоимость приобретения последней.

Учетную стоимость купонной облигации P(t) можно рассчитать как сумму учетных стоимостей непогашенных облигаций с нулевым купоном:

(11)

(11)

Уравнение (5) можно записать в следующей форме:

(12)

(12)

Подставляя (12) в (11) и используя (9), получим:

(13) (13)

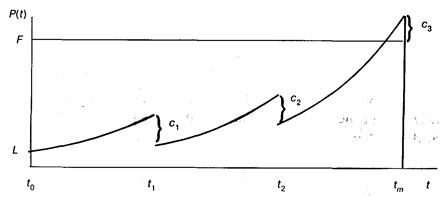

Из (13) следует, что учетная стоимость купонной облигации является кусочно-непрерывной функцией; при этом на каждом участке непрерывности она представляет собой степенную функцию с темпом роста (1+r)1/365. Пример данной зависимости изображен на рис. 11.2.

Рис. 11.2. Зависимость учетной стоимости купонной облигации от времени

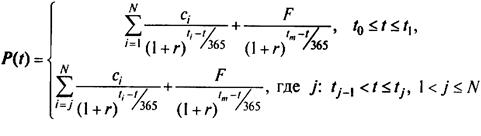

Функцию P(t) можно представить иначе — как сумму дисконтированных (по ставке r) предстоящих купонных платежей и номинала купонной облигации:

(14)

Данное представление непосредственно следует из уравнений (5) и (6), если записать их в следующей форме:

(15)

(15)

(16)

С помощью функции  можно рассчитать инвестиционный доход /по купонной облигации за произвольный промежуток времени [ ]:

можно рассчитать инвестиционный доход /по купонной облигации за произвольный промежуток времени [ ]:

(17)

(17)

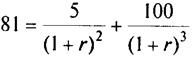

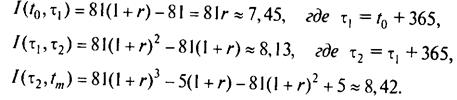

Пусть в начале года (что соответствует моменту времени t0) резидентом России куплены выпущенные нерезидентом купонные облигации номиналом 100 долл. со сроком погашения 3 года за 81 долл. со счета в зарубежном банке. По облигациям в конце второго года (что соответствует моменту времени t1) предусмотрен купонный платеж в размере 5 долл.

Следовательно, L = 81, F= 100, N = 1, t1= (to+ 2tm)/3, с1 = 5. Процентная ставка r определяется из уравнения:

Отсюда методами приближенных вычислений r к 9, 194%. Инвестиционный доход за первый, второй и третий год соответственно рассчитывается следующим образом:

Операции, связанные с приобретением облигаций, должны быть отражены в ПБ следующим образом:

| Первый год | Второй год | Третий год | Первый -третий годы | |

| Инвестиционный доход (к получению) | 7, 45 | 8, 13 | 8, 42 | |

| Облигации | -88, 45 | -3, 13 | 91, 58 | |

| Приобретение | -81, 00 | -81 | ||

| Реинвестирование процентов | -7, 45 | -8, 13 | -8, 42 | -24 |

| Выплаты в погашение | 5, 00 | 100, 00 | ||

| Депозиты до востребования в банках-нерезидентах | -5, 00 | -100, 00 | -24 | |

| Общее сальдо | 0, 00 | 0, 00 | 0, 00 |

Аналогичный подход используется для учета облигаций с амортизацией долга, т.е. для облигаций с погашением в рассрочку номинальной стоимости.

Отметим, что учетная стоимость облигаций в общем случае не совпадает с их рыночной стоимостью. В этой связи возникает вопрос, как отражать продажу облигаций до наступления срока окончательного погашения.

Предположим, что в последнем примере облигации продаются в конце второго года за 95 долл. Тогда платежный баланс примет следующий вид.

| Первый год | Второй год | Первый и второй год | |

| Инвестиционный доход (к получению) | 7, 45 | 8, 13 | 15, 58 |

| Облигации | -88, 45 | 91, 87 | 3, 42 |

| Приобретение | -81, 00 | -81, 00 | |

| Реинвестирование процентов | -7, 45 | -8, 13 | -15, 58 |

| Выплаты в погашение | 5, 00 | 5, 00 | |

| Продажи | 95, 00 | 95, 00 | |

| Депозиты до востребования в банках-нерезидентах | 81, 00 | -100, 00 | -19, 00 |

| Общее сальдо | 0, 00 | 0, 00 |

Как следует из данной таблицы, в целом за два года поступления денежных средств в размере 19 долл. образовались за счет дохода по облигациям в размере 15, 58 долл. и продажи облигаций на сумму 3, 42 долл. Казалось, что по статье «Облигации» было бы логичным увидеть нулевое значение, так как все приобретенные в течение отчетного периода облигации были к его окончанию проданы. Однако необходимо учесть, что с момента приобретения облигаций к моменту их продажи они подорожали (без учета роста их стоимости в результате реинвестирования инвестиционного дохода) на 3, 42 долл. (например, в связи с изменением рыночных процентных ставок). Соответственно, в целом за два года выручка от продажи облигаций превысила затраты на их приобретение. Именно таким образом и следует интерпретировать значения по статье «Облигации». Сумму в размере 3, 42 некорректно было бы отразить по статье «Инвестиционный доход», поскольку она представляет собой доход от изменения курсовой стоимости облигаций, который по определению не является экономической операцией (поскольку в данном случае отсутствует взаимодействие институциональных единиц — доход образуется в результате изменения экономической конъюнктуры) и поэтому не отражается в ПБ.

В контексте метода начислений необходимо отметить, что, хотя образование просроченной задолженности по существу не является экономической операцией, в ПБ оно, тем не менее, условно считается таковой. При этом данная операция отражается следующим образом: по статье для учета операций с непросроченной задолженностью показывается снижение долга, а по статье для учета просроченной задолженности — увеличение долга. Это обеспечивает возможность проследить по данным платежного баланса своевременность обслуживания внешнего долга страны или платежей по ее внешним активам.

Предположим, по кредиту, привлеченному резидентом России от нерезидента, были просрочены платежи в погашение основного долга на сумму 100 млн долл. и для уплаты процентов (начисленных в отчетном периоде) в размере 10 млн долл. Данная операция должна быть отражена в ПБ следующим образом:

в млн долл.

| Инвестиционный доход (к выплате) | -10 |

| Ссуды, привлеченные от нерезидентов | -100 |

| Просроченная задолженность, обязательства | |

| Общее сальдо |

Соответственно, все последующие операции с просроченной задолженностью, например, погашение или реструктуризация должны отражаться по статье для учета операций с просроченной задолженностью.

Пусть из просроченной внешней задолженности резидента России в размере 110 млн долл. было выплачено (со счета в зарубежном банке) 60 млн долл., в том числе просроченные проценты. Остаток просроченной задолженности в размере 50 млн долл. был переоформлен в долгосрочную ссуду. Данные операции должны быть отражены в ПБ следующим образом:

в млн долл.

| Ссуды, привлеченные от нерезидентов | |

| Просроченная задолженность, обязательства | -110 |

| Депозиты до востребования в банках-нерезидентах | |

| Общее сальдо |

Валютная единица учета

Так как международные операции могут быть выражены в различных видах валют, возникает вопрос, какую из них выбрать для составления ПБ и МИП. Ввиду того, что эти статистические системы служат источником данных для СНС, они должны составляться в национальной валюте. Тем не менее если номинальный курс национальной валюты подвержен постоянному обесценению по отношению к иностранным валютам, ПБ и МИП целесообразно составлять в стабильной иностранной валюте, например в долларах США или евро.

Для того чтобы выразить все операции, регистрируемые в ПБ (или остатки по счетам в МИП), в единой валютной единице, необходимо определить, какие валютные курсы следует использовать для того, чтобы выразить все операции в определенной валютной единице. В соответствии с принципами рыночных цен и времени регистрации операций, изложенными ранее, для оценки операций в ПБ следует использовать рыночные обменные курсы, сложившиеся на дату совершения операции, а для оценки остатков по счетам в МИП — рыночные обменные курсы, сложившиеся на дату, для которой она составляется. При этом следует использовать курс, являющийся средним из курса покупки и курса продажи. Разницу между средним обменным курсом и указанными курсами составляет оплата услуг.

Например, в отчетном периоде банк-нерезидент конвертирует для российского банка 100 млн немецких марок в доллары США. Курс продажи немецких марок составляет 0, 65 за доллар, а курс покупки — 0, 64. Если условиться, что средний курс составляет 0, 645, то ПБ будет выглядеть следующим образом:

в млн долл.

| Финансовые услуги | -0, 5 |

| Депозиты до востребования в банках-нерезидентах | 0, 5 |

| Общее сальдо |

В данном примере дебетовая запись (покупка 64 млн долл. за марки) и кредитовая запись (продажа марок за 64 млн долл.) для отражения операции конверсии делаются по статье «Депозиты до востребования в банках-нерезидентах» и сальдируются.

Введение системы официальных множественных валютных курсов позволяет органам государственного управления сдерживать определенный круг операций и стимулировать ряд других. В таких случаях разницу между некоторым официальным курсом, который применяется для определенного круга операций, и средневзвешенным можно определить как форму косвенного налога или субсидии. Чтобы исключить влияние распределительных операций между резидентами на оценку операций с нерезидентами, для составления ПБ в национальной валюте рекомендуется использовать средневзвешенный валютный курс. В Руководстве по ПБ обсуждается также трактовка курса неофициального или черного рынка, но это выходит за рамки данной главы.

§ 3. Классификации платежного баланса и международной инвестиционной позиции

Для того чтобы ПБ мог использоваться для экономического анализа, его данные должны быть определенным образом сгруппированы. Поэтому, с одной стороны, данные об операциях, которые имеют различное экономическое содержание, должны быть отделены друг от друга; с другой стороны, данные об операциях, имеющих общие аспекты, должны агрегироваться.

Как и в других статистических системах, в ПБ в первую очередь проводится различие между текущими операциями, которые отражаются в счете текущих операций, и капитальными, которые отражаются в счете операций с капиталом и финансовыми инструментами. Текущими являются операции с товарами, услугами и доходами (текущие трансферты рассматриваются как перераспределение доходов); капитальные операции связаны с инвестиционной деятельностью и представляют собой операции с активами и обязательствами. Кроме того, существуют потоки, не являющиеся операциями, которые также приводят к изменению уровня национального богатства. Часть таких потоков, связанных с изменениями в объеме иностранных активов и обязательств, будет обсуждаться в дальнейшем.

Сальдо по счету текущих операций должно быть равно по абсолютной величине и противоположно по знаку сальдо по счету операций с капиталом и финансовыми инструментами. Прежде чем детально обсудить структуру каждого из указанных счетов, приведем стандартные компоненты ПБ в соответствии с Руководством по ПБ:

1. Счет текущих операций

A. Товары и услуги

1. Товары

2. Услуги

Б. Доходы

1. Оплата труда

2. Доходы от инвестиций

B. Текущие трансферты

2. Счет операций с капиталом и финансовыми инструментами

А. Счет операций с капиталом

1. Капитальные трансферты

2. Приобретение/продажа непроизведенных нефинансовых активов

Б. Финансовый счет

1. Прямые инвестиции

1.1. За границу

1.2. В экономику, для которой составляется отчетность

2. Портфельные инвестиции

2.1. Активы

2.2. Обязательства

3. Финансовые производные

3.1. Активы

3.2. Обязательства

4. Прочие инвестиции

4.1. Активы

4.2. Обязательства

5. Резервные активы