Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Анализ и оценка последствий риска.

|

|

Одним из важнейших критериев оценки управленческого решения является приемлемость риска. Чтобы предупредить значительный ущерб при принятии решений, необходимо анализировать риск и определять его последствия. Анализ риска позволяет получить информацию о целесообразности реализации проекта и предусмотреть меры по защите от возможных потерь.

Исследование экономических рисков начинается с выбора принципов, обеспечивающих системный подход к данному предмету, комплексность изучения, использование системы показателей, непрерывность аналитического процесса.

К важнейшим принципам анализа риска можно отнести следующие:

- потери от риска независимы друг от друга;

- потеря по одному направлению из портфеля рисков не обязательно увеличивает вероятность потери по другому;

- максимально возможный ущерб не должен превышать финансовых возможностей участника.

Анализ риска является одним из самых сложных этапов управления. Он подразделяется на два дополняющих друг друга вида: качественный и количественный анализ.

Качественный анализ характеризуется сравнительной простотой, его главная задача - определить факторы риска, этапы и работы, при выполнении которых он возникает.

Количественный анализ означает численное определение размеров рисков отдельных мероприятий и проекта в целом.

Критериями, с помощью которых можно дать количественную оценку целесообразности принятия решения в условиях риска, могут быть:

- вероятность получения предполагаемого результата и возможность отрицательного отклонения от него;

- время, необходимое для реализации принимаемого решения.

При количественном анализе риска могут использоваться различные методы. Наиболее распространенными среди них

являются: статистический, аналитический, метод экспертных оценок, анализ целесообразности затрат, использование аналогов. Широко применяются при этом различные формулы, графики, таблицы.

Для проведения анализа риски классифицируют по различным признакам: источникам и причинам возникновения, уровню принятия решения, величине временного лага от принятия решения до наступления его последствий, вероятности риска, величине потерь и др.

Анализ риска производится в следующей последовательности.

Выявление факторов, увеличивающих и уменьшающих конкретный вид риска. С точки зрения системы управления предприятием, источниками рисков могут быть внешние и внутренние факторы.

_______________________________________________________________________________________________

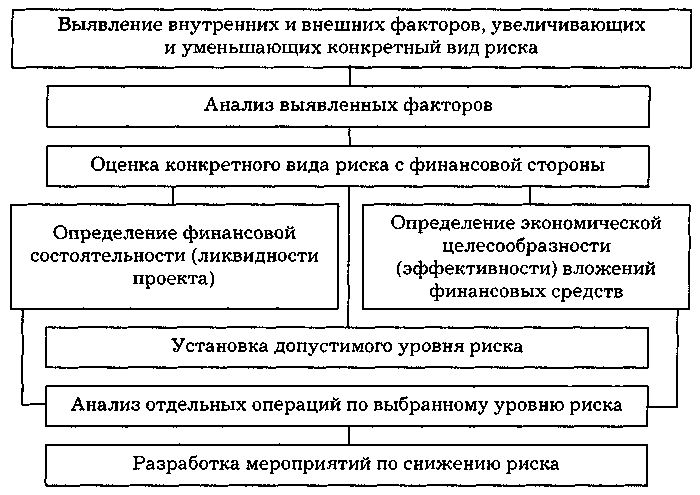

С целью исключения возможности " провала" либо предупреждения значительного ущерба при принятии решений необходимо анализировать риск и определять его последствия. Назначение анализа риска — дать руководителям и потенциальным партнерам необходимые данные о целесообразности участия в проекте и предусмотреть меры по защите от возможных финансовых потерь. Анализ риска производится в последовательности, приведенной на схеме (рис. 3).

При анализе риска используются принципы, предложенные американским экспертом Б. Берммером:

• потери от риска независимы друг от друга;

• потеря по одному направлению из " портфеля рисков" не обязательно увеличивает вероятность потери по другому;

• максимально возможный ущерб не должен превышать финансовых возможностей участника.

Риски подразделяются на два типа — динамический и статический. Динамический — это риск непредвиденных изменений стоимости основного капитала (вследствие принятия управленческих решений) или рыночных, политических условий, которые могут привести как к потерям, так и к дополнительным доходам. Статический — это риск потерь реальных активов из-за нанесения ущерба собственности, а также потерь дохода по причине недееспособности организации. Этот риск приводит только к потерям.

Рис. 3. Последовательность проведения анализа риска

По технологии проведения различают два взаимодополняющих вида анализа рисков: качественный и количественный. Качественный анализ может быть сравнительно простым, его главная задача — определить факторы риска, этапы и работы, при выполнении которых он возникает. Количественный анализ означает численное определение размеров рисков отдельных и проекта в целом.

Все факторы, так или иначе влияющие на риск, можно условно разделить на две группы: объективные и субъективные. К субъективным относятся факторы, характеризующие непосредственно данную фирму. Это производственный потенциал, техническое оснащение, организация труда, его производительность, уровни специализации, техники безопасности и т. д. Объективные факторы не зависят от деятельности предприятия (инфляция, конкуренция, политические и экономические кризисы).

При количественном анализе риска могут использоваться различные методы. Наиболее распространенными среди них являются: статистический, аналитический, метод экспертных оценок, анализ целесообразности затрат, использование аналогов. Широко применяются при этом различные формулы, графики, таблицы.

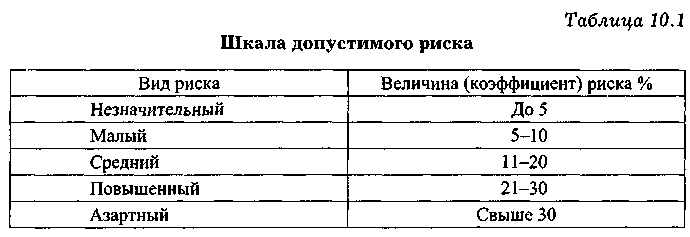

В практике принятия рискованных решений придерживаются шкалы допустимого риска, отражающей вид риска и величину связанных с ним потерь (табл. 1).

Как правило, большинству рискованных решений соответствует средняя величина риска — в пределах 20%, хотя с учетом специфики ситуации выбор руководителя может быть и иным.

Во многих странах формируются специальные целевые фонды для полного покрытия или возмещения высоких и рискованных затрат, связанных с разработкой, внедрением новой техники, современных технологий. Они создаются в разных сферах хозяйственной и научной деятельности и имеют соответствующие названия: " фонд хозяйственного риска", " неурожай и бедствия", " технический прогресс и капитальные вложения", " научные исследования и технический прогресс" и др. Для стимулирования ускорения научно-технического прогресса организуется и инновационный фонд, финансирующий наукоемкие проекты с высокой степенью риска как частных лиц, так и предприятий. В случаях успеха средства с приращением возвращаются фонду, в случае неудачи финансовые ассигнования не компенсируются.

Современная культура российского предпринимательства в целом и рисковая деятельность в частности имеют глубокие резервы для позитивного развития и качественного совершенствования. Представляется интересным рассмотрение отечественного предпринимательского риска в контексте преобразований, обусловленных переходом к рыночной экономике. Выявление закономерностей делового поведения в России осложняется многообразием структурных форм бизнеса, смешением различных культур, неустойчивостью этнических традиций. Значительная часть предприятий (старые советские), " перекрасив фасады", занимается имитацией предпринимательской деятельности, используя каналы неформальных связей в рамках прежней советской системы. Риск предпринимательской деятельности здесь исключен. Некоторые новые бизнес-структуры, использующие каналы и связи теневой экономики, занимаются имитацией легальной предпринимательской деятельности. В этом случае проявляет себя не предпринимательский, а криминальный риск.

В ситуациях неопределенности менеджеры первой группы предприятий избегают риска. При частичной неопределенности в них преобладает внутреннее приспособление к риску, т. е. сбор дополнительной информации, выигрывание времени включение в сложных ситуациях руководителей в процесс принятия решений.

Новые формы бизнеса в основном свободны от старых советских традиций. Здесь преобладают горизонтальные, неиерархические структуры управления, широкая специализация, ориентация на результат, хорошая реакция на изменение внешней среды. В случае неопределенности новые менеджеры готовы идти на риск. Попав в рискованную ситуацию, они маневрируют ресурсами, манипулируют партнерами при заключении сделок, пытаются уменьшить вероятность нежелательных событий и увеличить возможность благоприятных.

Управленческие команды новых фирм нередко формируются из лиц с невысоким социальным статусом. Поэтому ресурсы или информацию они получают такими специфическими методами, как прямой обмен услугами или товарами, подкуп чиновников и т. п. Менеджеры, включенные в новые структуры, склонны к крайнему прагматизму деловой культуры раннего Запада, но без " этики честности", внутренне присущей современной западной культуре бизнеса.

Культура разных стран, формирующая различные системы ценностей, существенно влияют на экономическое поведение в условиях риска. Одни приветствуют более рискованное поведение, другие — более осторожное.

В одних культурах поощряется твердая и однозначная позиция при принятии решений, в других ценится склонность к компромиссам. В японском менеджменте, например, достижение консенсуса значит больше, чем результат. (Напомним, что консенсус (" единодушие") — это общее согласие по спорным вопросам, проявленное в ходе конференции, переговоров; компромисс (соглашение, достигнутое путем взаимных уступок.)

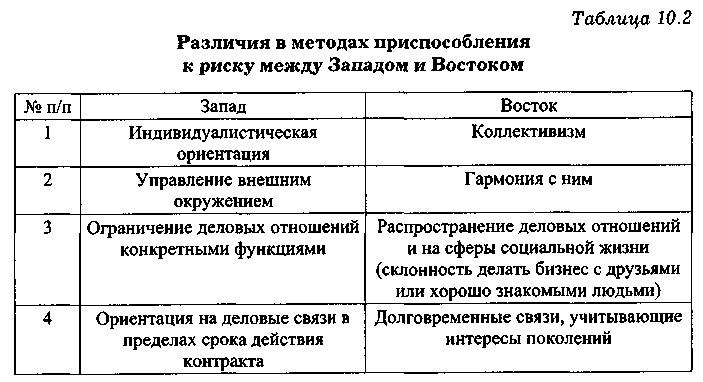

У менеджеров Запада и Востока существуют различия в методах приспособления к риску (табл. 10.2):

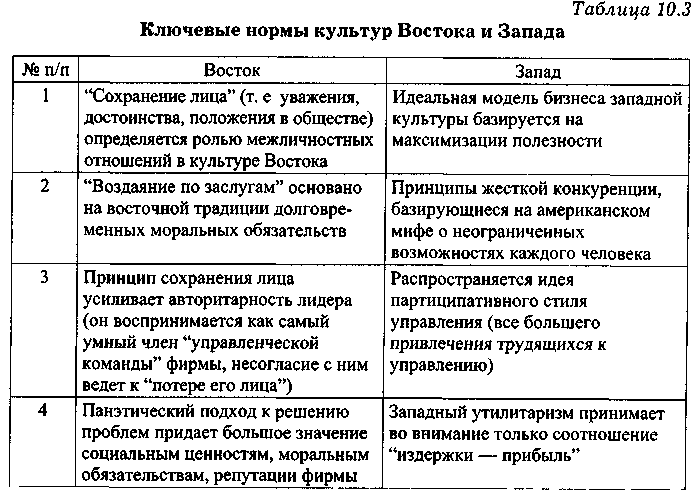

Известны четыре ключевые нормы каждой из культур и типичные ситуации их проявления в бизнесе:

1) " сохранение лица",

2) " воздаяние по заслугам",

3) преобладание партиципативного или авторитарного стиля принятия решений,

4) ориентация на панэтический или утилитарный подход к решению проблем.

Учитывая геополитическое пространство России, отечественное предпринимательство, очевидно, будет сферой преломления в той или иной степени принципов обеих культур (табл. 10.3).

Большинство руководителей удерживает от принятия рискованных решений возможность негативных последствий. Последние могут проявиться в уменьшении капитала, нарушениях в сбалансированности производства, появлении экологических и других потерь в производственной сфере. В целом могут быть следующие потери от риска: материальные, трудовые, финансовые, временные, ущерб экологии, здоровью, утрата престижа, неблагоприятный имидж фирмы. Последствия решений можно оценить через систему критериев, предусматривающих различную степень риска.

Критерии оценки решения:

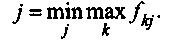

1. Критерий Вальда (наибольшая осторожность) — " рассчитывай на худшее":

2. Критерий Сэвиджа (минимизация большого риска) " рассчитывай на лучшее":

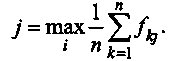

3. Критерий Лапласа — " ориентируйся на среднее":

4. Критерий крайнего оптимизма — " верь в удачу":

5. Критерий максимального сожаления — " меньше сожаления в будущем":

6. Критерий Гурвица — " компромисс":

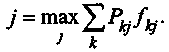

7. Критерий математического ожидания:

Здесь Рд. — вероятность реализации /с-го варианта ситуации.