Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Продукция убоя скота

|

|

3. Прямой полезный результат промышленно-производственной деятельности предприятия, который выражается либо в форме продуктов, либо услуг или работ промышленного характера называется: Товарной продукцией

4. Основным показателем, характеризующим финансовый результат деятельности предприятия, является: Валовая прибыль

5. Прибыль организации в 2007г. составила 200т.р.. В 2008г. планируется достичь уровень прибыли 300т.р.. С точки зрения статистики может быть рассчитан относительный показатель Плана, величина которого составит_ 1, 5.

17) СТАТИСТИКА КРЕДИТА

Кредит представляет систему экономических отношений по мобилизации временно свободных в экономике денежных средств и использованию их на нужды воспроизводства. Кредит опосредует в стоимостной форме движение материальных ценностей в процессе производства, распределения, потребления и обмена.

Кредит бывает по видам:

• государственный (средства, привлеченные государством в виде займов, эмиссии ценных бумаг);

• банковский (выдаваемый банками предприятиям и организациям);

• межбанковский (размещаемые банками денежные средства друг у друга в форме депозитов и на короткие сроки).

По срочности различают кратко-, средне- и долгосрочный кредиты. Краткосрочный кредит предоставляется сроком до одного года. Он выделяется под товарно-материальные ценности, затраты ценностей, ценностей в расчетах, на текущие потребности в платежах и на распределительные операции. Среднесрочный кредит предоставляется на срок от 1 до 3 лет, а долгосрочный - на срок свыше 3 лет. Долгосрочный и среднесрочный кредиты предоставляются на затраты, связанные с вложениями в основные фонды, оборотные средства и финансовые активы.

Кредитные вложения в экономику складываются в условиях движения и взаимодействия кредитных ресурсов и кредитных вложений.

Кредитные ресурсы состоят из средств банков, временно свободных денежных средств бюджета, экономики и населения. Средства банка складываются из уставного, резервного капиталов и

специальных фондов; средств экономики - из остатков средств на расчетных счетах предприятий, организаций, на счетах по капитальным вложениям, из средств заказчиков для расчетов за выполненные строительные, научно-исследовательские работы, средств населения.

Кредитные вложения представляют собой ссуды, выдаваемые банковскими учреждениями предприятиям, организациям и населению для производственного и социального развития.

Состав кредитных вложений изучают по различным признакам: целевому использованию ссуд, формам собственности, отраслям экономики, территории, участию в процессе воспроизводства. Ссуды классифицируются по степени их возврата. Предусмотрено пять категорий ссуд: стандартные, с повышенным риском, пролонгированные, просроченные и безнадежные к погашению ссуды.

Система показателей кредита, методы их расчета

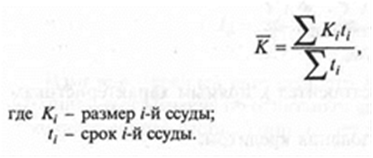

Средний размер кредита (ссуды) определяется по формуле

Средний срок пользования ссудами (t) определяется по формуле:

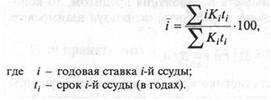

Средняя процентная годовая ставка кредита (i) определяется по формуле:

1. Длительность пользования кредитом при условии, что среднегодовой остаток кредита равен 60 млн.руб., а годовой объем по погашению кредита – 720 млн.руб., составит ___30___дней