Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Тема 8. Основні засоби підприємства

|

|

8.1. Структура й оцінювання основних засобів.

8.2. Зношення й амортизація основних засобів.

8.3. Показники ефективності використання основних засобів.

8.1. Структура й оцінювання основних засобів

Основні засоби - матеріальні активи, у тому числі запаси корисних копалин наданих у користування ділянок надр (крім вартості землі, незавершених капітальних інвестицій, автомобільних доріг загального користування, бібліотечних і архівних фондів, матеріальних активів, вартість яких не перевищує 2500 гривень, невиробничих основних засобів і нематеріальних активів), що призначаються платником податку для використання у господарській діяльності платника податку, вартість яких перевищує 2500 гривень і поступово зменшується у зв’язку з фізичним або моральним зносом та очікуваний строк корисного використання (експлуатації) яких з дати введення в експлуатацію становить понад один рік (або операційний цикл, якщо він довший за рік).

Основні засоби – це частина засобів виробництва, які діють у процесі виробництва протягом тривалого періоду часу, зберігають при цьому впродовж усього періоду натурально-речовинну форму і переносять свою вартість на продукцію по частинах у міру зносу у вигляді амортизаційних відрахувань. Основні засоби поділяються на:

основні виробничі;

основні невиробничі.

До основних виробничих засобів належать ті основні засоби, які беруть участь у виробничому процесі безпосередньо (верстати, устаткування тощо) або створюють умови для виробничого процесу (виробничі будівлі, споруди тощо).

Основні невиробничі засоби – це об'єкти культурно-побутового призначення (клуби, їдальні тощо). Термін " основні невиробничі засоби" означає необоротні матеріальні активи, які не використовуються в господарській діяльності платника податку.

Типовий склад основних виробничих засобів виробничих підприємств такий: будівлі, споруди, передавальні пристрої, машини й устаткування, прилади, лабораторне обладнання, обчислювальна техніка, транспортні засоби, інструмент і пристосування, виробничий та господарський інвентар тощо.

Розрізняють активну й пасивну частини основних засобів. Ті засоби (машини, обладнання тощо), які беруть безпосередню участь у виробничому процесі, належать до активної частини основних засобів. Інші (будівлі, споруди), які забезпечують нормальне функціонування виробничого процесу, відносять до пасивної частини основних засобів.

Класифікація груп основних засобів та інших необоротних активів і мінімально допустимих строків їх амортизації наведена у табл. 8.1.

Облік і оцінювання основних засобів здійснюються в натуральній і вартісній формах. Натуральна форма обліку основних засобів необхідна для визначення їхнього технічного стану, виробничої потужності підприємства, ступеня використання устаткування й інших цілей. Вартісне оцінювання основних засобів необхідне для визначення їх загального обсягу, динаміки, структури, величини вартості, що переноситься на готову продукцію, а також для розрахунків економічної ефективності капітальних вкладень. Основні засоби у вартісній оцінці становлять значну частину статутного капіталу підприємства.

Вартісна форма обліку основних засобів ведеться за такими видами:

Первісна вартість основних засобів включає вартість придбання устаткування (споруди, будівлі), транспортні витрати з доставки і вартість монтажу тощо. За первинною вартістю засоби приймаються на облік, визначається їхня амортизація й інші показники.

Таблиця 8.1

Класифікація груп основних засобів

| Групи | Мінімально допустимі строки корисного використання, років |

| група 1 – земельні ділянки | - |

| група 2 – капітальні витрати на поліпшення земель, не пов’язані з будівництвом | |

| група 3 – будівлі, | |

| споруди, | |

| передавальні пристрої | |

| група 4 – машини та обладнання | |

| з них: | |

| електронно-обчислювальні машини, інші машини для автоматичного оброблення інформації, пов’язані з ними засоби зчитування або друку інформації, пов’язані з ними комп’ютерні програми (крім програм, витрати на придбання яких визнаються роялті, та/або програм, які визнаються нематеріальним активом), інші інформаційні системи, комутатори, маршрутизатори, модулі, модеми, джерела безперебійного живлення та засоби їх підключення до телекомунікаційних мереж, телефони (в тому числі стільникові), мікрофони і рації, вартість яких перевищує 2500 гривень | |

| група 5 – транспортні засоби | |

| група 6 – інструменти, прилади, інвентар (меблі) | |

| група 7 – тварини | |

| група 8 – багаторічні насадження | |

| група 9 – інші основні засоби | |

| група 10 – бібліотечні фонди | - |

| група 11 – малоцінні необоротні матеріальні активи | - |

| група 12 – тимчасові (нетитульні) споруди | |

| група 13 – природні ресурси | - |

| група 14 – інвентарна тара | |

| група 15 – предмети прокату | |

| група 16 – довгострокові біологічні активи |

Придбані (самостійно виготовлені) основні засоби зараховуються на баланс платника податку за первісною вартістю.

Первісна вартість об’єкта основних засобів складається з таких витрат:

суми, що сплачуються постачальникам активів та підрядникам за виконання будівельно-монтажних робіт (без непрямих податків);

реєстраційні збори, державне мито та аналогічні платежі, що здійснюються у зв’язку з придбанням/отриманням прав на об’єкт основних засобів;

суми ввізного мита;

суми непрямих податків у зв’язку з придбанням (створенням) основних засобів (якщо вони не відшкодовуються платнику);

витрати на страхування ризиків доставки основних засобів;

витрати на транспортування, установлення, монтаж, налагодження основних засобів;

фінансові витрати, включення яких до собівартості кваліфікаційних активів передбачено положеннями (стандартами) бухгалтерського обліку;

інші витрати, безпосередньо пов’язані з доведенням основних засобів до стану, в якому вони придатні для використання із запланованою метою.

У разі здійснення витрат на самостійне виготовлення основних засобів платником податку для власних виробничих потреб вартість об’єкта основних засобів, яка амортизується, збільшується на суму всіх виробничих витрат, здійснених платником податку, що пов’язані з їх виготовленням та введенням в експлуатацію, а також витрат на виготовлення таких основних засобів, без урахування сплаченого податку на додану вартість, у разі якщо платник податку зареєстрований платником податку на додану вартість, незалежно від джерел фінансування.

Первісна вартість об’єктів основних засобів, зобов’язання по розрахунках за якими визначені загальною сумою за кілька об’єктів, обчислюється розподілом цієї суми пропорційно звичайній ціні окремого об’єкта основних засобів.

Первісною вартістю основних засобів, що включені до статутного капіталу підприємства, визнається їх вартість, погоджена засновниками (учасниками) підприємства, але не вище звичайної ціни.

Первісна вартість об’єкта основних засобів, отриманого в обмін на подібний об’єкт, дорівнює вартості переданого об’єкта основних засобів, яка амортизується, за вирахуванням сум накопиченої амортизації, але не вище звичайної ціни об’єкта основних засобів, отриманого в обмін.

Первісна вартість об’єкта основних засобів, отриманого в обмін (або частковий обмін) на неподібний об’єкт, дорівнює вартості переданого об’єкта основних засобів, яка амортизується, за вирахуванням сум накопиченої амортизації, збільшеній/зменшеній на суму коштів чи їх еквівалента, що була передана/отримана під час обміну, але не вище звичайної ціни об’єкта основних засобів, отриманого в обмін.

Первісна вартість основних засобів збільшується на суму витрат, пов’язаних із ремонтом та поліпшенням об’єктів основних засобів (модернізація, модифікація, добудова, дообладнання, реконструкція), що приводить до зростання майбутніх економічних вигод, первісно очікуваних від використання об’єктів у сумі, що перевищує 10 відсотків сукупної балансової вартості всіх груп основних засобів, що підлягають амортизації, на початок звітного податкового року з віднесенням суми поліпшення на об’єкт основного засобу, щодо якого здійснюється ремонт та поліпшення.

Відновна вартість – це витрати на відтворення основних засобів у сучасних умовах. Вона встановлюється, як правило, під час переоцінювання основних засобів. Переоцінювання основних засобів – це визначення реальної вартості основних засобів організацій на сучасному етапі становлення ринкової економіки і створення передумов для нормалізації інвестиційних процесів у країні. Переоцінювання дає змогу отримати об'єктивні дані про основні засоби, їхній загальний стан, галузеву структуру, територіальний розподіл та технічний стан. Платники податку всіх форм власності мають право проводити переоцінку об’єктів основних засобів, застосовуючи щорічну індексацію вартості основних засобів, що амортизується, та суми накопиченої амортизації на коефіцієнт індексації, який визначається за формулою:

Кі = [I(а-1) - 10]: 100,

де І(а-1) – індекс інфляції року, за результатами якого проводиться індексація. Якщо значення Кі не перевищує одиниці, індексація не проводиться.

Залишкова вартість є різницею між початковою або відновною вартістю основних засобів і сумою їхнього зносу.

Ліквідаційна вартість – вартість реалізації зношених або виведених із експлуатації окремих об'єктів основних засобів.

Балансова вартість – це вартість об'єктів з урахуванням переоцінки, за якою вони числяться на балансі підприємства.

Ринкова вартість – найбільш вірогідна ціна продажу об'єктів основних засобів з урахуванням їх реального стану, співвідношення попиту і пропозиції.

Для визначення повної відновної вартості основних засобів використовується два методи - індексний і прямої оцінки. Індексний метод передбачає індексацію балансової вартості окремих об'єктів із застосуванням індексів зміни вартості основних засобів, диференційованих за типами будівель і споруд, видами машин та устаткування, транспортних засобів тощо, за регіонами, періодами виготовлення (придбання). За базу береться повна балансова вартість окремих об'єктів основних засобів, яка визначається за результатами їхньої інвентаризації станом на 1 січня відповідного року.

Метод прямої оцінки відновної вартості основних засобів є точнішим і дає змогу усунути всі погрішності, що накопичилися в результаті переоцінок, які раніше проводилися, за допомогою середньогрупових індексів. Відновна вартість основних засобів при даному методі визначається шляхом прямого перерахунку вартості окремих об'єктів за документально підтвердженими ринковими цінами на нові об'єкти, що існують на 1 січня відповідного року. При переоцінюванні устаткування, призначеного до установки, і незавершених об'єктів методом прямого перерахунку додатково враховується їхнє фізичне і моральне зношення. Земельні ділянки й об'єкти природокористування переоцінюванню не підлягають.

Існують дві форми відтворення основних фондів – проста і розширена. При простому відтворенні передбачається заміна застарілої техніки і капітальний ремонт устаткування, тоді як розширене відтворення – це насамперед нове будівництво, а також реконструкція і модернізація підприємств, які діють. Відновлення об'єктів основних засобів може здійснюватися за допомогою ремонту, модернізації і реконструкції.

8.2. Зношення й амортизація основних фондів

Зношення характеризує процес старіння основних засобів, що діють як у фізичних, так і в економічних відносинах. Зношення основних засобів визначається по будівлях і спорудах, передавальних пристроях, машинах і устаткуванні, транспортних засобах, виробничому та господарському інвентарю, робочій худобі, багаторічних насадженнях, які досягли експлуатаційного віку, нематеріальних активах. Зношення основних засобів визначається за повний календарний рік (незалежно від того, в якому місяці звітного року вони придбані або побудовані) відповідно до встановлених норм. Нарахування зношення не проводиться понад 100% вартості основних засобів. Нараховане зношення у розмірі 100% вартості на об'єкти (предмети), які придатні для подальшої експлуатації, не може бути підставою для списання їх унаслідок зносу.

Розрізняють два види зношення – фізичне зношення й техніко-економічне старіння.

Фізичне зношення - це зміна механічних, фізичних, хімічних та інших властивостей матеріальних об'єктів під впливом процесів праці, сил природи та інших факторів. В економічних відносинах фізичне зношення є втратою первинної споживчої вартості внаслідок зношення і старіння. Для визначення фізичного зношення фондів застосовують два методи розрахунку – за обсягом робіт і за терміном служби.

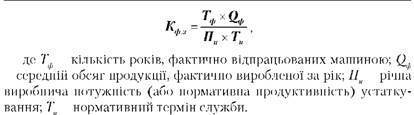

Перший метод розрахунку зношення – за обсягом робіт заснований на порівнянні фактичних і нормативних термінів служби або обсягів робіт. Коефіцієнт фізичного зносу (Кфз) можна встановити лише за тими об'єктами, які володіють певною продуктивністю (машини, верстати). Цей коефіцієнт можна визначити за формулою:

Другий метод розрахунку зношення – за терміном служби заснований на даних про технічний стан засобів праці, що встановлюються в процесі обстеження. Коефіцієнт фізичного зношення можна застосувати до всіх видів основних фондів. Коефіцієнт фізичного зношення за терміном служби визначається за формулою:

Техніко-економічне старіння та пов’язане з ним знецінення поділяють на три види: технологічне як наслідок НТП у сфері створення нових конструкцій, технологій, матеріалів, виявляється у знеціненні пов’язаної з ними техніки порівняно з новими аналогами, які дешевше коштують та потребують менших експлуатаційних витрат;

Функціональне як знецінення об’єкта в результаті невідповідності його параметрів і характеристик сучасному техніко-економічному рівню;

Економічне як знецінення об’єкта, зумовлене впливом зовнішніх факторів (зміною ринкової рівноваги попиту та пропонування, запровадженням законодавчих обмежень на використання певного виду устаткування через невідповідність екологічним чи ергономічним критеріям, погіршенням якості сировини тощо).

Фізичний знос і техніко-економічне старіння в кожному конкретному випадку виявляються в системі, тому під час оцінювання враховується сукупний знос як сума втрат його вартості під впливом усіх видів старіння.

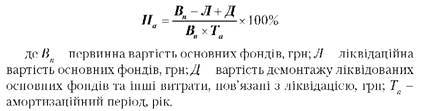

Амортизація основних засобів – це перенесення частини вартості основних засобів на ново створений продукт для подальшого відтворення основних засобів до часу їх повного зносу. Амортизація в грошовій формі виражає зношення основних засобів і нараховується на витрати виробництва (собівартість) на основі амортизаційних норм. Норма амортизації на повне відновлення (реновацію) (На) визначається за формулою:

Вартість основних засобів, яка амортизується, – це первісна або переоцінена вартість основних засобів за вирахуванням їх ліквідаційної вартості;

Нарахування амортизації здійснюється протягом строку корисного використання (експлуатації) об’єкта, який встановлюється наказом по підприємству при визнанні цього об’єкта активом (при зарахуванні на баланс), але не менше ніж визначено в пункті 145.1 Податкового Кодексу і призупиняється на період його виводу з експлуатації ( для реконструкції, модернізації, добудови, дообладнання, консервації та інших причин) на підставі документів, які свідчать про виведення таких основних засобів з експлуатації).

При визначенні строку корисного використання (експлуатації) слід ураховувати:

очікуване використання об’єкта підприємством з урахуванням його потужності або продуктивності;

фізичний та моральний знос, що передбачається;

правові або інші обмеження щодо строків використання об’єкта та інші фактори.

Строк корисного використання (експлуатації) об’єкта основних засобів переглядається в разі зміни очікуваних економічних вигод від його використання, але він не може бути меншим, ніж визначено в пункті 145.1 Податкового Кодексу.

Амортизація об’єкта основних засобів нараховується, виходячи з нового строку корисного використання, починаючи з місяця, наступного за місяцем зміни строку корисного використання (крім виробничого методу нарахування амортизації).

Амортизації підлягають:

витрати на придбання основних засобів, нематеріальних активів та довгострокових біологічних активів для використання в господарській діяльності;

витрати на самостійне виготовлення основних засобів вирощування довгострокових біологічних активів для використання в господарській діяльності, в тому числі витрати на оплату заробітної плати працівникам, які були зайняті на виготовленні таких основних засобів;

витрати на проведення ремонту, реконструкції, модернізації

та інших видів поліпшення основних засобів, що перевищують

10 відсотків сукупної балансової вартості всіх груп основних засобів, що підлягають амортизації, на початок звітного року;

витрати на капітальне поліпшення землі, не пов’язане з будівництвом, а саме іригацію, осушення та інше подібне капітальне поліпшення землі;

капітальні інвестиції, отримані платником податку з бюджету,

у вигляді цільового фінансування на придбання об’єкта інвестування (основного засобу, нематеріального активу) за умови визнання доходів пропорційно сумі нарахованої амортизації по такому об’єкту відповідно до положень підпункту 137.2.1 пункту 137.2 статті 137 цього Кодексу;

сума переоцінки вартості основних засобів, проведеної відповідно до статті 146 Податкового Кодексу;

вартість безоплатно отриманих об’єктів енергопостачання, газо- і теплозабезпечення, водопостачання, каналізаційних мереж, побудованих споживачами на вимогу спеціалізованих експлуатуючих підприємств згідно з технічними умовами на приєднання до вказаних мереж або об’єктів.

Не підлягають амортизації та повністю відносяться до складу витрат за звітний період витрати платника податку на:

утримання основних засобів, що знаходяться на консервації;

ліквідацію основних засобів;

придбання (виготовлення) сценічно-постановочних предметів вартістю до 5 тисяч гривень театрально-видовищними підприємствами – платниками податку;

витрати на виробництво національного фільму та придбання майнових прав інтелектуальної власності на національний фільм.

Не підлягають амортизації та проводяться за рахунок відповідних джерел фінансування:

витрати бюджетів на будівництво та утримання споруд благоустрою та житлових будинків, придбання і збереження бібліотечних і архівних фондів;

витрати бюджетів на будівництво та утримання автомобільних доріг загального користування;

витрати на придбання та збереження Національного архівного фонду України, а також бібліотечного фонду, що формується та утримується за рахунок бюджетів;

вартість гудвілу;

витрати на придбання/самостійне виготовлення та ремонт, а також на реконструкцію, модернізацію або інші поліпшення невиробничих основних засобів.

Амортизація основних засобів провадиться до досягнення залишкової вартості об’єктом його ліквідаційної вартості.

Амортизація основних засобів нараховується із застосуванням таких методів:

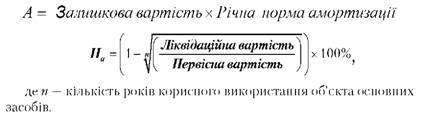

1) прямолінійного, за яким річна сума амортизації визначається діленням вартості, яка амортизується, на строк корисного використання об’єкта основних засобів;

2) зменшення залишкової вартості, за яким річна сума амортизації визначається як добуток залишкової вартості об’єкта на початок звітного року або первісної вартості на дату початку нарахування амортизації та річної норми амортизації. Річна норма амортизації (у відсотках) обчислюється як різниця між одиницею та результатом кореня ступеня кількості років корисного використання об’єкта з результату від ділення ліквідаційної вартості об’єкта на його первісну вартість;

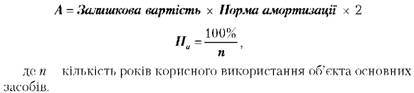

3) прискореного зменшення залишкової вартості, за яким річна сума амортизації визначається як добуток залишкової вартості об’єкта на початок звітного року або первісної вартості на дату початку нарахування амортизації та річної норми амортизації, яка обчислюється відповідно до строку корисного використання об’єкта і подвоюється. Метод прискореного зменшення залишкової вартості застосовується лише при нарахуванні амортизації до об’єктів основних засобів, що входять до груп 4 (машини та обладнання) та 5 (транспортні засоби);

4) кумулятивного, за яким річна сума амортизації визначається як добуток вартості, яка амортизується, та кумулятивного коефіцієнта. Кумулятивний коефіцієнт розраховується діленням кількості років, що залишаються до кінця строку корисного використання об’єкта основних засобів, на суму числа років його корисного використання;

(При кор. викор. = 4 роки, кумул. коеф. у знаменнику матиме 4+3+2+1=10).

5) виробничого, за яким місячна сума амортизації визначається як добуток фактичного місячного обсягу продукції (робіт, послуг) та виробничої ставки амортизації. Виробнича ставка амортизації обчислюється діленням вартості, яка амортизується, на загальний обсяг продукції (робіт, послуг), який підприємство очікує виробити (виконати) з використанням об’єкта основних засобів

Нарахування амортизації в цілях оподаткування здійснюється підприємством за методом, визначеним наказом про облікову політику з метою складання фінансової звітності, та може переглядатися в разі зміни очікуваного способу отримання економічних вигод від його використання.

Нарахування амортизації за новим методом починається з місяця, наступного за місяцем прийняття рішення про зміну методу амортизації.

Амортизація об’єктів груп 9, 12, 14, 15 нараховується за прямолінійним та виробничим методами, Амортизація малоцінних необоротних матеріальних активів і бібліотечних фондів може нараховуватися за рішенням платника податків у першому місяці використання об’єкта в розмірі 50 відсотків його вартості, яка амортизується, та решта 50 відсотків вартості, яка амортизується, у місяці їх вилучення з активів (списання з балансу) внаслідок невідповідності критеріям визнання активом або в першому місяці використання об’єкта в розмірі 100 відсотків його вартості.

На основні засоби груп 1 та 13 амортизація не нараховується.

Розподіл методів нарахування за групами основних засобів подано у табл. 8.2.

Таблиця 8.2

Розподіл методів нарахування за групами основних засобів

| Бухгалтерський метод: 1. Прямолінійний – для груп 9, 12, 14, 15 2. Зменшення залишкової вартості – для груп 2, 3, 6, 7, 8, 16 3. Прискореного зменшення залишкової вартості – для груп 4, 5 4. Кумулятивний – для груп 2, 3, 6, 7, 8, 16 5. Виробничий – для груп 9, 12, 14, 15 | |

| (у роках) група 2 – 15; група 3 – 20, 15, 10; група 4 – 5, 2; група 5 – 5; група 6 – 4; група 7 – 6; група 8 –10; група 9 – 12; група 12 – 5; група 14 – 6; група 15 –5; група 16 – 7. | групи 1 і 13 – не нараховується; групи 10 і 11 – 50% в першому місяці використання та решта 50% – у місяці їх вилучення з активів, або 100% його вартості в першому місяці використання |

Суми амортизаційних відрахувань не підлягають вилученню до бюджету, а також не можуть бути базою для нарахування будь-яких податків та зборів.

8.3. Показники ефективності використання основних засобів

Основні показники ефективності використання основних засобів можна об'єднати в чотири групи: 1) показники екстенсивного використання основних засобів, які відображають рівень їх використання за часом; 2) показники інтенсивного використання основних засобів, які відображають рівень їх використання за потужністю (продуктивністю); 3) показники інтегрального використання основних засобів, які враховують сукупний вплив всіх факторів – як екстенсивних, так і інтенсивних; 4) узагальнюючі показники використання основних засобів, що характеризують різні аспекти використання (стан) основних засобів у цілому на підприємстві.

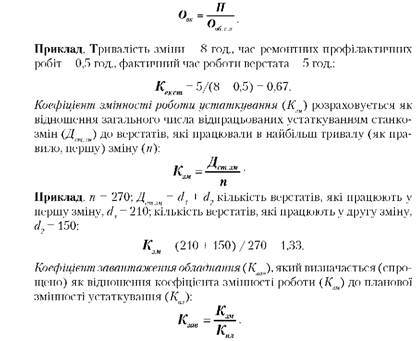

Перша група показників включає коефіцієнти екстенсивного використання устаткування, змінності роботи устаткування і завантаження устаткування. Коефіцієнт екстенсивного використання устаткування (Кекст) визначається як відношення фактичної кількості годин роботи устаткування (tф) до кількості годин роботи по нормі (tн):

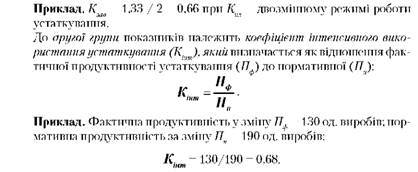

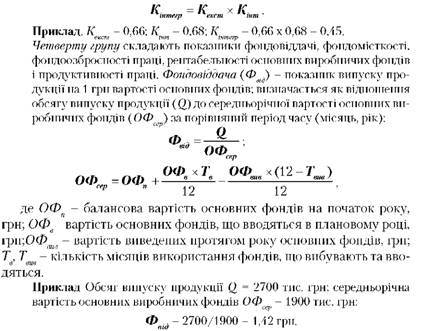

До третьої групи показників належить коефіцієнт інтегрального використання устаткування (Кінтегр). Він розраховується, як добуток коефіцієнтів екстенсивного й інтенсивного використання устаткування та комплексно характеризує експлуатацію його за часом і продуктивністю (потужністю):

Фондомісткість (Фм) - величина, зворотна фондовіддачі; показує частку вартості основних засобів, які припадають на 1 грн продукції, яка випускається:

Фондоозброєність праці (Фоз) розраховується як відношення середньорічної вартості основних засобів (ОФсер) до числа робітників на підприємстві, що працювали в найбільшу зміну (Ч):

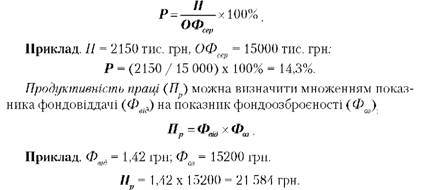

Рентабельність основних виробничих засобів (Р) характеризує величину прибутку, що припадає на 1 грн основних засобів, і визначається як відношення прибутку (П) до середньорічної вартості основних засобів (ОФсер):

Крім перерахованих є й інші показники використання основних засобів, зокрема показники технічного стану, віку, структури засобів тощо.