Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Система показателей использования материальных ресурсов

|

|

| Показатели | Алгоритм расчета | Обозначения |

| Материалоотдача |

|  - материалоотдача - материалоотдача

|

| Материалоемкость продукции |

|  –материалоемкость продукции, –материалоемкость продукции,  – сумма материальных затрат, – сумма материальных затрат,  – объем произведенной продукции – объем произведенной продукции

|

| Удельный вес материальных затрат в себестоимости продукции |

|  -удельный вес материальных затрат в себестоимости продукции, -удельный вес материальных затрат в себестоимости продукции,

–себестоимость продукции, грн –себестоимость продукции, грн

|

| Коэффициент использования материалов |

|  – коэффициент использования материалов; – коэффициент использования материалов;  - сумма фактических материальных затрат; - сумма фактических материальных затрат;

- сумма материальных затрат, рассчитанная исходя из плановых калькуляций и фактического выпуска и ассортимента. - сумма материальных затрат, рассчитанная исходя из плановых калькуляций и фактического выпуска и ассортимента.

|

Пи анализе эффективности использования материальных затрат решаются следующие задачи:

- анализ материальных затрат на производство произведенной продукции общих и удельных в динамике и по сравнению с планом;

- анализ качества существующих на предприятии норм расхода материалов, топлива, энергии на производство отдельных видов продукции;

- анализ выполнения плана поставки материалов по видам, сортам, маркам, срокам поставки и его влияние на материалоемкость продукции;

- анализ влияния использования материалов на показатели работы предприятия.

3.2.Анализ материалоемкости продукции

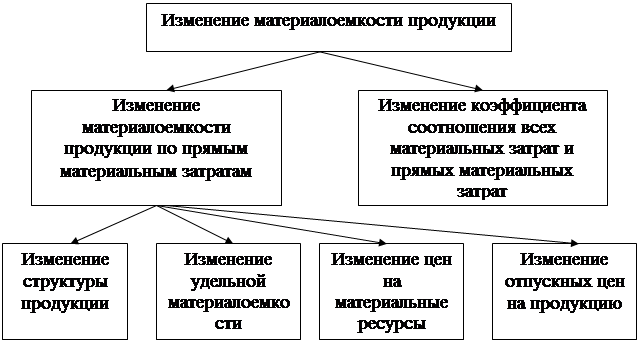

Все материальные затраты на производство продукции складываются из прямых материальных затрат и материальных издержек в комплексных статьях расходов, т.е. в общепроизводственных и общехозяйственных. На рисунке 3.1 представлена структурно-логическая модель анализа материалоемкости продукции.

Рис.3.1. Структурно-логическая модель анализа материалоемкости продукции.

Таким образом, на показатель материалоемкости в первую очередь оказывают влияние два фактора: изменение материалоемкости продукции по прямым материальным затратам и изменение соотношения всех материальных затрат и прямых:

, (3.1)

, (3.1)

где  – прямые материальные затраты;

– прямые материальные затраты;

– материалоемкость по прямым материальным затратам;

– материалоемкость по прямым материальным затратам;

– коэффициент соотношения всех и прямых материальных

– коэффициент соотношения всех и прямых материальных

затрат.

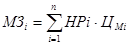

Материалоемкость продукции может быть удельной (по отдельным изделиям) и общей (по всему выпуску).

Удельная материалоемкость изделия по определению:

, (3.2)

, (3.2)

Где  - сумма материальных затрат на изделие;

- сумма материальных затрат на изделие;

- отпускная цена изделия.

- отпускная цена изделия.

Сумма материальных затрат на изделие, в свою очередь, зависит от нормы расхода материала и цены единицы материала:

, (3.3)

, (3.3)

где  - цена единицы материала;

- цена единицы материала;

- норма расхода материала на изделие;

- норма расхода материала на изделие;

количество наименований материалов, использованных

количество наименований материалов, использованных

при производстве изделия.

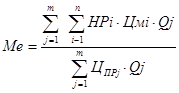

Общая материалоемкость продукции:

, (3.4)

, (3.4)

где  - количество единиц продукции;

- количество единиц продукции;

- цена единицы продукции;

- цена единицы продукции;

- количество видов продукции.

- количество видов продукции.

На изменение общей материалоемкости продукции оказывают влияние такие факторы, как структура производства, отпускные цены на изделия, расход материалов на единицу изделия, цена единицы материала.

Отклонение фактической стоимости заготовления и приобретения материалов, топлива, энергии от плановой может происходить в результате изменения:

- цен и тарифов;

- величины транспортных расходов;

- районов заготовки сырья;

- величины партии закупок и т.д.

Нормы расхода материалов могут изменяться в результате нерационального раскроя материалов, не мерности материалов, замены одного материала на другой и т.д.

Перечень причин изменения материалоемкости изделий можно продолжать, однако все их при анализе обычно объединяют в две группы:

- фактор цен;

- фактор норм или использования.

3.3. Влияние изменения материалоемкости на показатели

работы предприятия

Снижение материалоемкости продукции способствует уменьшению себестоимости в части материальных затрат и увеличению объемов производства. Из определения материалоотдачи можно вывести формулу:

(3.5)

(3.5)

Если материалоемкость уменьшается, а материалоотдача соответственно растет, то дополнительный объем продукции, за счет более рационального использования материалов, можно рассчитать по формуле:

Δ

Δ  , (3.6)

, (3.6)

где  - фактический объем материальных затрат;

- фактический объем материальных затрат;

- соответственно фактическая и плановая

- соответственно фактическая и плановая

материалоотдача.

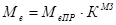

Исходя из определения материалоемкости можно вывести следующую формулу:

(3.7)

(3.7)

И тогда изменение себестоимости в части материальных затрат, как результат изменения материалоемкости, проще всего рассчитывается следующим образом:

(3.8)

(3.8)

где  – изменение материальных затрат за счет изменения материалоемкости продукции;

– изменение материальных затрат за счет изменения материалоемкости продукции;

- фактический объем произведенной продукции;

- фактический объем произведенной продукции;

– соответственно фактическая и плановая материалоемкости

– соответственно фактическая и плановая материалоемкости

продукции

3.4.Практические задания

Задача 3.1.

На основании статистической информации и данных внутреннего бухгалтерского учета заполнена аналитическая табл. 3.2. Необходимо дать общую оценку выполнения плановых заданий по использованию материалов на предприятии.

Таблица 3.2

| Показатели | По плану | Фактически |

| Выпуск продукции в сопоставимых ценах без НДС, грн. | ||

| Материальные затраты, грн. | ||

| Из них прямые материальные затраты, грн. |

Решение

Фактически по сравнению с планом, увеличился расход материальных ресурсов и объем произведенной продукции. Для оценки рациональности использования материалов определим показатели, характеризующие их использование (табл.3.3).

Таблица 3.3.

Факторный анализ изменения материалоемкости продукции.

| Показатели | По плану | Фактически | Отклонение, +- | Темп прироста |

| 1.Выпуск продукции в сопоставимых ценах без НДС, грн. | +1500 | 2, 74 | ||

| 2.Материальные затраты, грн. | +1490 | 5, 8 | ||

| 3.Из них прямые материальные затраты, грн. | +3190 | 14, 9 | ||

| 4.Материалоемкость продукции общая (стр.2: стр.1) | 0, 47 | 0, 484 | 0, 014 | 3, 0 |

| 5.Материалоемкость продукции по прямым материальным затратам (стр.3: стр.1) | 0, 392 | 0, 438 | 0, 046 | 11, 7 |

| 6.Материалоотдача общая (стр.1: стр.2) | 2, 128 | 2, 066 | -0, 062 | -2, 9 |

| 7.Материалоотдача прямых материальных затрат (стр.1: стр.3) | 2, 553 | 2, 283 | -0, 27 | -10, 6 |

| 8.Коэффициент соотношения всех материальных затрат и прямых материальных затрат (стр2: стр3) | 1, 2 | 1, 105 | -0, 095 | -7, 9 |

Как видим, в рассматриваемом периоде не выполнены плановые показатели использования материалов: материалоемкость увеличилась, а материалоотдача, соответственно, возросла. Общий рост материалоемкости продукции фактически по сравнению с планом, составил 0, 014. Одним из факторов, оказывающих влияние на материалоемкость в соответствии с формулой 3.1, является материалоемкость по прямым материальным затратам:

С использованием метода цепных подстановок (технического упрощения – способа абсолютных разниц) определим влияние отдельных факторов (материалоемкости по прямым материальным затратам и соотношения всех и прямых материальных затрат) на изменение материалоемкости:

- влияние (качественный фактор) 0, 046 х 1, 105 = 0, 051;

- влияние (количественный фактор) - 0, 095 х 0, 392 = - 0, 037.

Баланс отклонений: 0, 051 + (- 0, 037) = 0, 014.

Задача 3.2.

Предприятие производит два вида продукции – изделие А и Б. В табл.3.4 приведена информация о нормах расхода прямых материалов, ценах на них, объеме производства соответственно по плану и фактически.

Таблица 3.4

| Наименование материалов | По плану | Фактически | ||||||

| Объем производства изделий, штук | Норма расхода материалов на ед. кг | Цена единицы материала, грн. | Отпускная цена изделия, грн | Объем производства изделий, штук. | Норма расхода материалов на ед., кг | Цена единицы материала, грн. | Отпускная цена изделия, грн | |

| Изделие А | х | х | х | х | ||||

| 1. Сталь горячекатаная | х | х | х | х | ||||

| 2. Цветной металл | х | х | х | х | ||||

| Изделие Б | х | х | х | х | ||||

| 1. Сталь горячекатаная | х | х | х | х | ||||

| 2. Цветной металл | х | х | х | х |

Необходимо провести аналитические исследования по таким направлениям:

1. Определить удельную материалоемкость изделий А и Б и материалоемкость продукции общую по плану и фактическую.

2. Проанализировать изменение материалоемкости продукции с конкретизацией влияния отдельных факторов.

3.Указать возможные резервы снижения материалоемкости продукции.

Решение

Чтобы определить показатели материалоемкости по прямым материалам, рассчитаем материальные затраты на каждое изделие и на весь выпуск плановые и фактические.

Таблица 3.5.

Общая и удельная материалоемкость по прямым

материальным затратам

| Наименование изделий | На единицу продукции | На произведенный объем | ||||

| расход прямых материальных затрат, грн. | отпускная цена единицы, грн | Удельная материалоемкость | сумма прямых материальных затрат, грн. | объем продукции, грн. | Материалоемкость общая | |

| По плану | ||||||

| Изделие А | 0, 252 | х | ||||

| Изделие Б | 0, 373 | х | ||||

| На весь выпуск | х | х | х | 0, 318 | ||

| Фактически | ||||||

| Изделие А | 0, 327 | х | ||||

| Изделие Б | 0, 345 | х | ||||

| На весь выпуск | х | х | х | 0, 334 |

Как видим, фактически по сравнению с планом, материалоемкость выпуска возросла на 0, 016 (0, 334 - 0, 318). При этом удельная материалоемкость изделия А увеличилась, а Б уменьшилась. Изменение материалоемкости изделия А составило 0, 075 (0, 327- 0, 252).

Методом цепных подстановок определим влияние факторов на изменение материалоемкости изделия.

По плану (базовый расчет) 126: 500=0, 252

1-я подстановка 180: 500=0, 36

0, 36 – 0, 252 = 0, 108 - влияние изменения материальных затрат.

2-я подстановка 180: 550=0, 327

0, 327 – 0, 36 = - 0, 033 - влияние изменения цены на продукцию.

Балансовая увязка: 0, 108 + (-0, 033) = 0, 075.

На сумму материальных затрат на изделие влияют также норма расхода материала и цена единицы материала (формула 3.3):

,

,

Объектом нашего дальнейшего анализа является превышение фактических материальных затрат на изделие А по сравнению с планом, составившее 54 грн. (180-126). С использованием способа абсолютных разниц определим влияние отдельных факторов на изменение суммы материальных затрат.

Влияние изменения норм расхода материалов:

(7 - 6)· 12+(3 - 2)· 32=44 (грн.).

Влияние изменения цены единицы материала:

(12 - 11)· 6+(32 - 30)· 2=10 (грн.)

Баланс отклонений: 44+10=54 (грн.).

Обобщение результатов анализа удельной материалоемкости изделия А приведено в табл. 3.6.

Таблица 3.6

| Наименование фактора | Изменение материальных затрат, грн. | Изменение материалоемкости, грн./грн. |

| 1. Изменение норм расхода материалов | 44: 500=0, 088 | |

| 2. Изменение цены единицы материала | 10: 500=0, 02 | |

| 3. Изменение отпускной цены изделия | - | - 0, 033 |

| Итого | 0, 075 |

Таким образом, имеются резервы снижения материалоемкости изделия А за счет снижения норм расхода материалов и их цены. По изделию Б также необходимо провести факторный анализ изменения материальных затрат, а после этого перейти к обобщению результатов анализа использования материалов в целом по предприятию.

Задача 3.3.

По информации, приведенной в задаче 3.1, определить влияние изменения материалоемкости продукции на себестоимость и объем продукции.

Решение

Расчет влияния факторов на изменение затрат и объема продукции приведен в табл.3.7.

Таблица 3.7.

Определение влияния использования материалов на

показатели работы предприятия

| Показатели | План | Факт | Отклонение |

| 1. Материалоемкость продукции | 0, 47 | 0, 484 | 0, 014 |

| 2. Материалоотдача | 2, 128 | 2, 066 | - 0, 062 |

| 3. Рост (+) или снижение (-) себестоимости в части материальных. затрат в результате изменения материалоемкости, тыс. грн. | 0, 014 · 56200 786, 8 (тыс.грн.) | ||

| 4. Увеличение (+), снижение (-) объема продукции в результате изменения материалоемкости | (- 0, 062) · 27200 = -1686, 4(тыс.грн.) |

Задача 3.4.

По информации, приведенной к задаче 3.2, определить влияние изменения материалоемкости продукции на показатели работы предприятия.

Решение

Таблица 3.8.

Определение влияния материалоемкости на показатели

работы предприятия

| Показатели | План | Факт | Отклонение |

| Материальные затраты, грн. | |||

| Объем продукции в стоимостном выражении, грн. | |||

| Материалоемкость продукции по прямым материальным затратам | 0, 318 | 0, 334 | 0, 016 |

| Материалоотдача прямых материальных затрат | 3, 143 | 2, 993 | - 0, 15 |

| Рост (+) или снижение (-) себестоимости в части материальных затрат в результате изменения материалоемкости, грн | 0, 016· 13470 =215, 5 (грн.) | ||

| Увеличение (+) или снижение (-) объема продукции в результате изменения материалоотдачи | -0, 15 · 4500= - 675 (грн.) |