Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Анализ себестоимости важнейших изделий

|

|

Для более глубокого изучения причин изменения себестоимости анализируют отчетные калькуляции по отдельным изделиям, сравнивают фактический уровень затрат на единицу продукции с плановым и данными прошлых лет в целом и по статьям затрат. Влияние факторов первого порядка на изменение уровня себестоимости единицы продукции можно рассмотреть с помощью факторной модели [4, с.275].

(5.4)

(5.4)

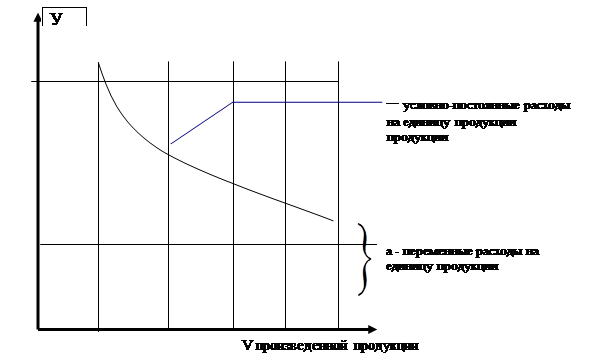

Где  -условно-постоянные расходы на выпуск продукции;

-условно-постоянные расходы на выпуск продукции;

- условно-переменные расходы на единицу продукции;

- условно-переменные расходы на единицу продукции;

-объем производства.

-объем производства.

|

Рис.5.1 Зависимость себестоимости единицы продукции от объема

ее производства.

В дальнейшем необходимо подробнее остановиться на основных слагаемых себестоимости изделия. Основное внимание при этом уделяется тем статьям калькуляции или составным себестоимости единицы (условно-постоянным и условно-переменным), по которым допущен перерасход, и которые занимают наибольший удельный вес в себестоимости.

Как правило, наибольший удельных вес в себестоимости промышленной продукции отечественных предприятий занимают затраты на сырье и материалы. Удельные материальные затраты на отдельные изделия в свою очередь зависят от количества (массы) израсходованных материалов на единицу продукции и средней цены единицы материалов. В этом случае определяется влияние фактора цены материала и фактора норм.

При анализе расходов на оплату труда производственных рабочих (прямая зарплата) выделяют такие факторы, как удельная трудоемкость в чел-часах (затраты трудовых ресурсов на единицу) и уровень среднечасовой оплаты труда.

Анализ общепроизводственных, общехозяйственных расходов в себестоимости единицы изделия осуществляется с учетом результатов, полученных при анализе их в целом по предприятию. Эти расходы распределяются между отдельными видами изготовленной продукции пропорционально избранной на предприятии базе распределения.

Величина этих расходов, приходящаяся на единицу продукции (УНР) зависит от изменения:

- общей суммы цеховых и общезаводских расходов (SНРобщ.);

- суммы прямых затрат, являющихся базой распределения накладных расходов (БР);

- объема производства продукции (VВПi).

Савицкая Г.В. предлагает следующие формулы для анализа косвенных затрат [41, с.302].

Для расчета влияния факторов используется способ цепных подстановок.

Если уже известно за счет каких факторов изменилась общая сумма накладных расходов, то можно определить их влияние на себестоимость отдельных изделий. Для этого изменение общей суммы цеховых или общезаводских расходов за счет какого-то фактора, умножается на удельный вес отдельного вида продукции в этих затратах (УДiф) и полученный результат делится на фактическое количество произведенной продукции данного вида:

5.6.Оценка возможностей по обоснованному снижению

себестоимости продукции.

Выявленные при анализе резервы снижения затрат на производство продукции должны быть обобщены и взаимно увязаны, определена их общая сумма и основные направления мобилизации.

При анализе и обобщении резервов необходимо избегать повторного счета одних и тех же резервов, определенных при анализе себестоимости в поэлементном, постатейном разрезе, по отдельным структурным подразделениям и по отдельным изделиям.

Основными резервами снижения себестоимости промышленной продукции могут быть:

- увеличение объема производства

- сокращение затрат на производство за счет повышения уровня производительности труда, экономного использования сырья, материалов, топлива, электроэнергии, оборудования, сокращения непроизводительных расходов, производственного брака.

Резервы увеличения объема продукции выявляются в процессе анализа выполнения производственной программы.

При увеличении объема производства продукции возрастают только переменные затраты (прямая зарплата рабочих, прямые материальные расходы и др.), сумма же постоянных расходов, как правило, не изменяется. В результате снижается себестоимость изделий.

5.7.Практические задания

Задача 5.1

Цех № 5 ОАО «Часовярского огнеупорного комбината» является линейным центром ответственности. Как и в любом другом структурном подразделении предприятия в нем осуществляется бюджетирование расходов. Для этого составляются калькуляции себестоимости продукции цеха и сводная смета затрат по цеху. В табл.5.1 приведена годовая смета затрат на производство и ее фактическое исполнение. При этом, статьи затрат по пунктам 1-6 условно-переменные, а остальные практически не зависят от изменения объема производства, т.е. их можно отнести к условно-постоянным расходам. Необходимо оценить возможные резервы снижения расходов в данном структурном подразделении. Плановый объем производства цехом равнялся 7800 приведенным тоннам, а фактический за тот же период –8167т.

Таблица 5.1

| Калькуляционные статьи затрат | По смете | Фактически |

| 1.Сырье (глина, шамот), тыс.грн. | 1649, 5 | 1690, 5 |

| 2.Топливо, тыс.грн. | 36, 5 | 37, 1 |

| 3.Электроэнергия, тыс.грн. | 116, 7 | 120, 7 |

| 4.Основная заработная плата производственных рабочих, тыс.грн. | 68, 9 | 72, 0 |

| 5.Дополнительная заработная плата производственных рабочих, тыс.грн. | 29, 3 | 30, 2 |

| 6.Отчисления на социальное страхование, тыс.грн. | 36, 7 | 38, 3 |

| 7.Расходы по содержанию и эксплуатации оборудования, тыс.грн. | 350, 5 | 364, 6 |

| 8.Содержание зданий и сооружений, тыс.грн. | 24, 3 | 25, 2 |

| 9.Текущий ремонт зданий и сооружений, тыс.грн. | 123, 2 | 126, 2 |

| 10.Работа транспортных цехов, тыс.грн. | 28, 1 | 29, 7 |

| 11.Прочие расходы по цеху, тыс.грн. | 173, 4 | 196, 3 |

| 12.Итого, тыс.грн. | 2637, 1 | 2730, 8 |

Решение

Как видим, фактически по сравнению с планом, затраты по цеху увеличились на 93, 7 тыс.грн. Однако, плановые и фактические затраты, приведенные в таблице, рассчитаны при разном объеме производства. Предварительным условием сравнения затрат является приведение их к одинаковому объему. Для этого, так называемые условно-переменные расходы необходимо скорректировать на индекс изменения физического объема производства, который составил 1, 047 (8167: 7800). Использование приема пересчета показателей позволит анализировать отклонение фактических затрат от плановых по каждой статье, т.к. они будут рассчитаны для одинакового объема. В табл. 5.2 приведен пересчет плановых статей затрат на фактический объем.

Таблица 5.2

Анализ себестоимости продукции по статьям затрат

| Показатели | По смете | По смете, скорректированной на фактический объем | Фактически | Отклонение |

| 1.Сырье (глина, шамот), тыс.грн. | 1649, 5 | 1727, 0 | 1690, 5 | -36, 5 |

| 2.Топливо, тыс.грн. | 36, 5 | 38, 2 | 37, 1 | -1, 1 |

| 3.Электроэнергия, тыс.грн. | 116, 7 | 122, 2 | 120, 7 | -1, 5 |

| 4.Основная заработная плата производственных рабочих, тыс.грн. | 68, 9 | 72, 1 | 72, 0 | -0, 1 |

| 5.Дополнительная заработная плата производственных рабочих, тыс.грн. | 29, 3 | 30, 7 | 30, 2 | -0, 5 |

| 6.Отчисления на социальное страхование, тыс.грн. | 36, 7 | 38, 4 | 38, 3 | -0, 1 |

| 7.Расходы по содержанию и эксплуатации оборудования, тыс.грн. | 350, 5 | 350, 5 | 364, 6 | 14, 1 |

| 8.Содержание зданий и сооружений, тыс.грн. | 24, 3 | 24, 3 | 25, 2 | 0, 9 |

| 9.Текущий ремонт зданий и сооружений, тыс.грн. | 123, 2 | 123, 2 | 126, 2 | 3, 0 |

| 10.Работа транспортных цехов тыс.грн. | 28, 1 | 28, 1 | 29, 7 | 1, 6 |

| 11.Прочие расходы по цеху, тыс.грн. | 173, 4 | 173, 4 | 196, 3 | 22, 9 |

| 12.Итого, тыс.грн. | 2637, 1 | 2728, 1 | 2730, 8 | 2, 7 |

Приведение затрат к одному объему (фактическому) позволило получить более обоснованную величину превышения фактических затрат над плановыми (2, 7 тыс.грн.). В целом, анализируемому цеху удалось удержать затраты на производство на запланированном уровне (перерасход составил небольшую величину -2, 7 тыс.грн. или 0, 1% плановых затрат). При этом, по отдельным статьям затрат наблюдался перерасход, а по другим – экономия. Наибольшее отклонение фактических расходов от плановых произошло по статьям «Расходы на содержание и эксплуатацию оборудования» и «Прочие расходы по цеху». В дальнейшем аналитику можно рекомендовать более детальное изучение расходов по тем статьям, по которым произошло значительное отклонение.

Задача 5.2.

Государственное коммунальное предприятие «Теплоэнерго» занимается производством и реализацией тепловой энергии потребителям в соответствии с заключаемыми договорами и различными проектными монтажными и наладочными работами. В табл.5.3 представлены плановые и фактические затраты на производство и реализацию продукции по элементам. Источником информации для заполнения таблицы послужили отчет о финансовых результатах и смета затрат на производство и реализацию продукции. Необходимо дать оценку структуры затрат на производство и наметить основные направления снижения затрат на производство.

Таблица 5.3.

Себестоимость продукции по элементам затрат

| Элементы затрат | По смете | Фактически |

| 1.Материальные затраты (за вычетом стоимости возвратных отходов), тыс.грн. | 789, 8 | |

| 2. Расходы на оплату труда, тыс.грн. | 91, 3 | 73, 2 |

| 3. Отчисления на социальные нужды, тыс.грн. | 33, 5 | 26, 9 |

| 4. Амортизация основных средств и нематериальных активов, тыс.грн. | 26, 0 | 26, 6 |

| 5. Прочие расходы, тыс.грн. | 159, 4 | 149, 3 |

| Итого, тыс. грн |

Решение

Приведенные в таблице расходы в поэлементном разрезе рассчитаны при различном объеме производства (плановом и фактическом). Каждый элемент затрат включает как переменные, так и постоянные расходы, поэтому целесообразно анализировать затраты в относительном выражении, т.е. структуру затрат. В табл.5.4 рассчитана структура затрат.

Таблица 5.4.

Анализ себестоимости продукции по элементам затрат

| Элементы затрат | По плану | Фактически | ||

| Всего | Уд. вес | Всего | Уд. вес, % | |

| 1.Материальные затраты (за вычетом стоимости возвратных отходов) | 789, 8 | 71, 8 | 77, 0 | |

| 2. Расходы на оплату труда | 91, 3 | 8, 3 | 73, 2 | 6, 1 |

| 3. Отчисления на соц. нужды | 33, 5 | 3, 0 | 26, 9 | 2, 3 |

| 4. Амортизация основных средств и нематериальных активов | 26, 0 | 2, 4 | 26, 6 | 2, 2 |

| 5. Прочие расходы | 159, 4 | 14, 5 | 149, 3 | 12, 4 |

| Итого, тыс. грн |

На рассматриваемом предприятии основная доля затрат приходится на материальные расходы (фактически 77%) и другие расходы (более 14% по плану). Поэтому в сокращении именно этих затрат заключаются основные резервы снижения себестоимости продукции. Анализ структуры затрат позволяет сделать выводы о том, что производство материалоёмкое и наметить направления дальнейшего анализа. Аналитику в дальнейшем целесообразно будет в первую очередь рассмотреть влияние факторов на изменение прямых материальных и косвенных затрат.

Задача 5.3.

В табл.5.5 приведена себестоимость товарной продукции условного предприятия по плану и фактически в разрезе статей затрат. Приведенная номенклатура статей является типовой для промышленного предприятия [31]. Необходимо дать оценку необоснованного отклонения затрат в целом, в том числе по каждой статье.

Таблица 5.5

| Показатели | По смете, тыс.грн. | Фактически, тыс.грн. |

| 1.Сырье и материалы | 471, 6 | |

| 2.Топливо и энергия на технологические цели | 13102, 2 | 15065, 7 |

| 3.Основная и дополнительная зарплата производственных рабочих | 2044, 5 | 1892, 0 |

| 4. Отчисления на соц. страхование | 1022, 0 | 846, 0 |

| 5.Расходы на содержание и эксплуатацию оборудования или общепроизводственные | 398, 8 | 320, 0 |

| 6.Цеховые расходы | 149, 6 | 185, 0 |

| 7.Общезаводские расходы | 463, 1 | 415, 2 |

| 8.Прочие расходы | 659, 5 | 740, 9 |

| 9.Производственная себестоимость | 18439, 7 | 19936, 4 |

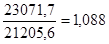

| 10.Товарная продукция | 21205, 6 | 24091, 7 |

| 11.Товарная продукция в плановых ценах | - | 23071, 7 |

Решение

Плановый и фактический объем товарной продукции по предприятию за анализируемый период отличается, поэтому предварительно показатели плановой и фактической себестоимости необходимо привести к одинаковому объему. Представление себестоимости в постатейном разрезе позволяет это сделать, т.к. отдельно представлены так называемые условно-переменные и условно-постоянные затраты. Статьи затрат, связанные с объемом производства, корректируются на индекс изменения объема товарной продукции. Это такие статьи как “Сырье и материалы”, “Топливо и энергия на технологические цели”, “Основная и дополнительная заработная плата производственных рабочих”, “Отчисления на социальное страхование”.

На условном предприятии индекс изменения физического объема товарной продукции (фактически в плановых ценах по сравнению с планом) составил 1, 088:

“Расходы на подготовку и освоение производства”, “Расходы на содержание и эксплуатацию оборудования”, включают и постоянные затраты, и переменные. В практике анализа (существующие методики) принято их также корректировать на фактический объем.(В качестве замечания можно лишь указать, что это должен решать сам аналитик- в зависимости от процентного соотношения условно-постоянных и переменных затрат).

Цеховые и общезаводские расходы в подавляющей части условно-постоянные, поэтому они не корректируются. В табл. 5.6 приведен расчет отклонения по статьям с учетом проведенного пересчета.

Таблица 5.6

Анализ себестоимости товарной продукции по статьям затрат

| Статьи затрат | Себестоимость товарной продукции по плану, тыс.грн. | Фактически выпущенная товарная продукция | Отклонение | |

| По плановой себестоимости и ценам | По фактич. себестоимости | |||

| 1.Сырье и материалы | 652, 8 | 471, 6 | -181, 2 | |

| 2.Топливо и энергия- на технологические цели | 13102, 2 | 14255, 2 | 15065, 7 | 810, 5 |

| 3.Основная и дополнительная зарплата производственных рабочих | 2044, 5 | 2224, 4 | 1892, 0 | -332, 4 |

| 4. Отчисления на соц. страхование | 1022, 0 | 1111, 9 | 846, 0 | -265, 9 |

| 5.Расходы на содержание и эксплуатацию оборудования или общепроизв-е | 398, 8 | 433, 9 | 320, 0 | -113, 9 |

| 6.Цеховые расходы | 149, 6 | 149, 6 | 185, 0 | 35, 4 |

| 7.Общезаводские расходы | 463, 1 | 463, 1 | 415, 2 | -47, 9 |

| 8.Прочие расходы | 659, 5 | 659, 5 | 740, 9 | 81, 4 |

| 9.Производственная себестоимость, тыс.грн | 18439, 7 | 19950, 4 | 19936, 4 | -14 |

В целом, себестоимость продукции снизилась на 14 тыс.грн, или на 0, 1%. Несмотря на общее снижение затрат, по отдельным статьям наблюдается перерасход. Это такие статьи, как “Топливо и энергия на технологические цели”, “Цеховые расходы” и “Общезаводские расходы”.

Дальнейший анализ заключается в выявлении причин образовавшегося перерасхода и поиска резервов снижения затрат.

Задача 5.4.

В цехах № 3-5 ОАО «Часовярский огнеупорный комбинат» выпускаются алюмосиликатные, фостеритовые изделия и молотые. В табл.5.7 приведены плановые и фактические показатели производства кирпича чугуновозного ШЧУ

Таблица 5.7

| Показатели | По плану | Фактически |

| Объем производства, приведенные тонны ШЧУ | ||

| Сумма условно постоянных затрат, грн. | ||

| Условно-переменные расходы на 1тонну ШЧУ, грн. | 230, 4 | 246, 2 |

Необходимо определить себестоимость единицы продукции и влияние отдельных факторов на ее изменение.

Решение

Рассчитаем себестоимость единицы продукции по плану и фактическую. Для этого валовые условно-постоянные расходы разделим на объем производства в натуральном выражении и добавим удельные условно-переменные расходы (табл.5.8).

Таблица 5.8

Расчет себестоимости 1тонны ШЧУ

| Показатели | По плану | фактически | Отклонение от плана |

| Объем производства, тонн ШЧУ | |||

| Сумма постоянных затрат, грн | |||

| Сумма переменных затрат на единицу продукции, грн. | 230, 4 | 246, 2 | 15, 8 |

| Себестоимость единицы продукции, грн. | 269, 15 | 280, 35 | 11, 2 |

Фактически, по сравнению с планом, себестоимость производства 1 тонны огнеупорного кирпича увеличилась на 11, 2грн. Методом цепных подстановок определим влияние отдельных факторов на изменение себестоимости 1т.

Влияние объема производства:

(3100: 94+230, 4) – 269, 15=263, 38-269, 15=-5, 77(грн)

Влияние условно-постоянных затрат:

(3210: 94+230, 4)-263, 38=264, 55-263, 38=1, 17(грн.)

Влияние величины условно-переменных затрат:

(3210: 94+246, 2)-264, 55=280, 35-264, 55=15, 8 (грн.)

Б.О.: -5, 77+1, 17+15, 8=11, 2(грн.)

Расчеты показали, что наибольшее положительное влияние на изменение себестоимости 1 тонны огнеупорного кирпича оказал объем производства - себестоимость уменьшилась на 5, 77грн. Отрицательное влияние на формирование себестоимости единицы продукции оказали условно-переменные затраты (рост на 15, 8 грн.). Видимо, в дальнейшем аналитику целесообразно остановиться на анализе прямых затрат.

Задача 5.5

В табл.5.9 приведена информация о затратах на производство по плану и фактических. Необходимо дать оценку влияния отдельных факторов на изменение себестоимости единицы продукции

Таблица 5.9

| Показатели | По плану | фактически | Отклонение от плана |

| Объем производства | -200 | ||

| Сумма постоянных затрат, тыс. грн | +8000 | ||

| Сумма переменных затрат на единицу продукции, грн. | +10 | ||

| Себестоимость единицы продукции | 158, 89 | +18, 89 |

Решение

На основании данных таблицы и ранее приведенной модели выполним расчет влияния факторов на себестоимость единицы продукции методом цепных подстановок:

1 подстановка

2 подстановка

Общее изменение себестоимости единицы продукции - 18, 89

В т.ч. за счет изменения:

- объема производства – 4, 44

- суммы постоянных затрат – 4, 45