Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Продлены сроки представления деклараций по НДС и уплаты этого налога

|

|

ТОП-10 наиболее важных налоговых поправок, которые начали действовать в 2015 году

Елена Вайтман

эксперт журнала «Российский налоговый курьер»

Бухгалтерам дали больше времени на составление деклараций по НДС

Торговые сборы для компаний и ИП все-таки ввели, хотя и с отсрочкой

Устранено еще одно различие между налоговым и бухгалтерским учетом

В часть вторую Налогового кодекса опять внесены существенные изменения (о поправках в часть первую НК РФ читайте ниже). Большинство из них действуют с 1 января 2015 года. Редакция журнала РНК отобрала 10 наиболее важных для организаций поправок по основным налогам. С помощью аудиторов, налоговых консультантов и других специалистов-практиков в налоговой сфере (список экспертов приведен ниже) разберемся в сути этих изменений и последствиях их введения для налогоплательщиков.

| Читайте на e.rnk.ru Существенные поправки внесены и в часть первую НК РФ Целый ряд важных изменений внесен в часть первую Налогового кодекса Федеральным заком от 04.11.14 № 347-ФЗ. Причем некоторые из них уже вступили в силу с 5 декабря 2014 года. Остальные либо действуют с 1 января, либо будут действовать с 1 июля 2015 года. Подробнее об этих изменениях читайте в статье «Обзор наиболее важных изменений в налоговом администрировании с 2015 года, внесенных в НК РФ» // РНК, 2014, № 24 |

Отметим, что этот номер журнала был подписан в печать в декабре 2014 года. Не исключено, что после его подписания будут приняты еще какие-то поправки в НК РФ. О них мы обязательно расскажем в следующих номерах нашего журнала.

| Эксперты Благодарим за содействие в подготовке материала Анну Бортникову, первого аудитора ООО «Бетроен» Анастасию Вейнберг, главного юрисконсульта ООО «АВЕПИКО» Александра Зрелова, налогового юриста, замруководителя по развитию Российского юридического клуба, канд. юр. наук Алексея Кузнецова, директора центра аудита и энергоэффективности ЗАО «Аэн групп» Татьяну Матасову, главного бухгалтера ООО «Виктория и Ко» Наталию Мезенцеву, начальника отдела налоговой отчетности коммерческого банка Андрея Насонова, генерального директора ООО «Консалт-Евразия» Елену Нидзий, специалиста по налогообложению аудиторской компании, канд. экон. наук Всеволода Чувина, налогового консультанта ООО «АНП консалтинг», руководителя лаборатории бухгалтерских и финансово-экономических экспертиз Научно‑ исследовательского института судебных экспертиз Екатерину Шестакову, генерального директора ООО «Актуальный менеджмент», канд. юр. наук |

Продлены сроки представления деклараций по НДС и уплаты этого налога

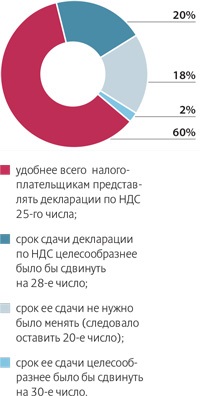

Диаграмма 1

С 2015 года на пять дней увеличен срок, отведенный налогоплательщикам для подготовки и представления декларации по НДС. Теперь указанную декларацию необходимо будет сдать в инспекцию не позднее 25-го числа месяца, следующего за истекшим кварталом (п. 5 ст. 174 НК РФ).

На столько же дней продлены сроки уплаты НДС. С 2015 года этот налог за истекший квартал уплачивают в бюджет равными долями не позднее 25-го числа каждого из трех месяцев, следующих за этим кварталом (п. 1 ст. 174 НК РФ).

Указанные изменения однозначно являются позитивными для налогоплательщиков. Но они были бы еще более выгодными, если бы законодатель сдвинул срок сдачи декларации по НДС на 28-е или 30-е число, чтобы сблизить его со сроками представления отчетности по налогу на прибыль или налогу на имущество. Однако абсолютное большинство опрошенных нами экспертов (60%) почему-то считают, что срок представления декларации по НДС как раз и нужно было передвинуть на 25-е число. А практически каждый пятый из участвовавших в опросе (18%) вообще полагает, что срок представления деклараций по НДС не нужно было менять. По их мнению, этот срок следовало оставить 20-го числа.

Наталия Мезенцева, начальник отдела налоговой отчетности коммерческого банка, считает, что изменение срока представления отчетности по НДС можно было бы рассматривать как благоприятное, если не учитывать предстоящие изменения в форме декларации по НДС (подробнее читайте ниже).

| Обратите внимание С 2015 года изменились формы деклараций по нескольким налогам Начиная с отчетности за I квартал 2015 года декларация по НДС сдается по новой форме (письмо ФНС России от 10.11.14 № ЕД-4-15/22994). Обновленная декларация утверждена приказом ФНС России от 29.10.14 № ММВ-7-3/558@, который зарегистрирован в Минюсте России 15 декабря 2014 года. Кроме того, начиная уже с представления отчетности за 2014 год изменяются формы деклараций по следующим налогам: — по налогу, уплачиваемому в связи с применением «упрощенки». Новая форма декларации утверждена приказом ФНС России от 04.07.14 № ММВ-7-3/352@; — ЕСХН (утв. приказом ФНС России от 28.07.14 № ММВ-7-3/384@); — транспортному налогу (утв. приказом ФНС России от 20.02.12 № ММВ-7-11/99@). Форму декларации заново не переутверждали. В нее лишь внесли ряд изменений, предусмотренных приказом ФНС России от 25.04.14 № ММВ-7-11/254@. Изменилась и форма декларации по ЕНВД. Однако обновленная ее форма (утв. приказом ФНС России от 04.07.14 № ММВ-7-3/353@) применяется начиная с представления деклараций за I квартал 2015 года |

В настоящее время новая форма декларации не опубликована. Приказ о ее утверждении № 35171 зарегистрирован в Минюсте России 15 декабря 2014 года. Тем, кто ознакомился с проектом этого приказа, известно, что в новой декларации необходимо будет отражать сведения, указанные в книге покупок и книге продаж за соответствующий период (п. 5.1 ст. 174 НК РФ). Естественно, что налогоплательщикам теперь потребуется больше времени и трудозатрат для составления декларации по НДС.

Крупные предприятия очень обеспокоены увеличением объема налоговой декларации. В обсуждениях на интернет-форумах высказываются предположения о том, что декларации по НДС будут достигать 50 000 страниц. Для крупных организаций со значительными оборотами остро стоит вопрос автоматизации процесса формирования декларации. Однако они не могут начать работы по настройке программного обеспечения до тех пор, пока не будут опубликованы утвержденные форматы электронной декларации.

Наталия Мезенцева также отметила, что в сближении сроков представления отчетности по НДС и налогу на прибыль (хотя эти сроки все равно различаются) имеются как плюсы, так и минусы. Позитивным является то, что у налогоплательщика появится возможность до подачи декларации по НДС самостоятельно оценить соответствие показателей в ней и в декларации по налогу на прибыль.

В качестве отрицательных последствий Наталия Мезенцева назвала возможные технические проблемы у провайдеров, оказывающих телекоммуникационные услуги связи, из-за увеличения потока отчетности в один промежуток времени, а также трудности в организации рабочего процесса бухгалтерии. С такими сложностями, скорее всего, столкнется бухгалтер, являющийся единственным в компании. Если же отчетность по НДС и налогу на прибыль формируют разные сотрудники или подразделения, то изменение срока сдачи деклараций по НДС для такой организации — это, несомненно, положительный момент.