Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Разрешено начислять в налоговом учете амортизацию находящихся на длительной реконструкции ОС, если компания продолжает использовать их в работе

|

|

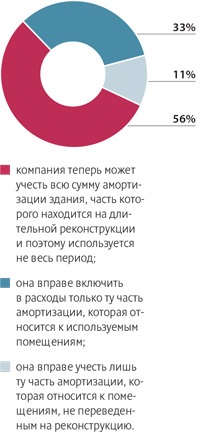

Диаграмма 7

Еще одна позитивная поправка по налогу на прибыль касается случаев, когда организация продолжает использовать в текущей деятельности основные средства, которые находятся на реконструкции или модернизации продолжительностью свыше 12 месяцев.

Анна Бортникова, первый аудитор ООО «Бетроен», напомнила, что до начала 2015 года основные средства, находящиеся по решению руководства организации на реконструкции или модернизации продолжительностью свыше 12 месяцев, следовало исключить из состава амортизируемого имущества (п. 3 ст. 256 НК РФ в прежней редакции). Это означает, что амортизацию по такому имуществу не начисляли и в целях налогообложения не учитывали. Именно на этом настаивали налоговые органы (письмо ФНС России от 14.03.05 № 02-1-07/23).

Минфин России также был против начисления амортизации по тем основным средствам, часть которых находится на длительной реконструкции или модернизации, а другую часть которых компания продолжает эксплуатировать (подробнее читайте ниже). Чиновники утверждали, что, если такое имущество числится в налоговом учете как единый объект, амортизацию не начисляют по всему объекту вплоть до окончания срока реконструкции (письма от 19.10.12 № 03-03-06/1/560 и от 16.01.08 № 03-03-06/1/8).

| Читайте на e.rnk.ru Еще больше полезных материалов На практике довольно трудно разграничить ремонтные работы и работы по реконструкции или модернизации помещений. А от правильной квалификации проделанных работ зависит порядок отражения расходов на их проведение в налоговом учете. Расходы на ремонт организация вправе признать единовременно в том периоде, в котором они были осуществлены (п. 1 ст. 260 НК РФ). Затраты на реконструкцию или модернизацию необходимо включить в первоначальную стоимость объекта и списывать в расходы по мере начисления амортизации, то есть в течение оставшегося срока полезного использования этого актива (п. 2 ст. 257 НК РФ). Подробнее о том, как правильно разграничить ремонт и реконструкцию, читайте в статье «Когда строительно-монтажные работы можно рассматривать в качестве ремонта, а не реконструкции» // РНК, 2014, № 18 |

Однако ведомство и раньше разрешало организациям начислять амортизацию в отношении той части реконструируемого объекта, которую продолжают использовать в деятельности, направленной на извлечение доходов. Но только при условии, что это ОС, например здание, можно разделить в налоговом учете на два самостоятельных инвентарных объекта (письма Минфина России от 19.10.12 № 03-03-06/1/560 и от 02.11.07 № 03-03-06/1/765). Такого же мнения придерживались столичные налоговики (письма УФНС России по г. Москве от 29.09.09 № 16-15/100988 и от 01.04.08 № 20-12/030776).

Начиная с 1 января 2015 года компания, которая проводит реконструкцию или модернизацию основных средств продолжительностью свыше 12 месяцев и продолжает использовать их в текущей деятельности, вправе не исключать эти объекты из состава амортизируемого имущества (п. 3 ст. 256 НК РФ). Соответственно сумму начисленной по ним амортизации она может учесть при расчете налога на прибыль (п. 3 ст. 272 НК РФ).

Анна Бортникова подчеркнула, что в подобной ситуации организации необходимо составить внутренний документ, который подтвердит, что она действительно продолжает использовать реконструируемый объект основных средств в деятельности, направленной на получение дохода. Это может быть приказ или распоряжение генерального директора организации.