Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Введен новый вид местных налогов для компаний и индивидуальных предпринимателей — торговый сбор

|

|

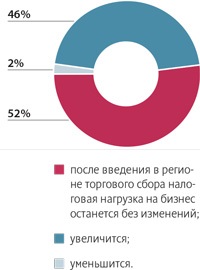

Диаграмма 10

С 1 января 2015 года в Налоговом кодексе все-таки появился новый местный налог — торговый сбор (п. 3 ст. 15 НК РФ). Принципы взимания этого налога, его ставки, сроки уплаты и другие существенные элементы налогообложения установлены новой главой 33 НК РФ.

Торговый сбор может быть введен в городах федерального значения (Москве, Санкт-Петербурге и Севастополе) не ранее 1 июля 2015 года. В муниципальных образованиях, не входящих в состав указанных городов, торговый сбор можно будет ввести только после принятия специального федерального закона (п. 4 ст. 4 Федерального закона от 29.11.14 № 382-ФЗ).

Алексей Кузнецов, директор центра аудита и энергоэффективности ЗАО «Аэн групп», отметил, что плательщиками торгового сбора признаются организации и индивидуальные предприниматели, осуществляющие определенные виды предпринимательской деятельности с использованием объектов движимого или недвижимого имущества на территории соответствующего муниципального образования или города федерального значения (п. 1 ст. 411 НК РФ). Эти виды деятельности перечислены в пункте 2 статьи 413 НК РФ:

— торговля через объекты стационарной торговой сети, не имеющие торговых залов (за исключением объектов, являющихся автозаправочными станциями);

— торговля через объекты нестационарной торговой сети;

— торговля через объекты стационарной торговой сети, имеющие торговые залы;

— торговля, осуществляемая путем отпуска товаров со склада.

От уплаты торгового сбора освобождены (п. 2 ст. 411 НК РФ):

— предприниматели, применяющие патентную систему налогообложения;

— организации и предприниматели, являющиеся сельскохозяйственными товаропроизводителями и перешедшие на уплату ЕСХН.

Кроме того, нельзя будет применять ЕНВД по тем видам деятельности, в отношении которых установлена уплата торгового сбора (п. 2.1 ст. 346.26 НК РФ). Таким образом, основными плательщиками торгового сбора будут являться организации и предприниматели, применяющие общий режим налогообложения или «упрощенку».

Торговый сбор необходимо будет уплатить в бюджет не позднее 25-го числа месяца, следующего за истекшим кварталом (ст. 414 и п. 2 ст. 417 НК РФ).

Сумму уплаченного торгового сбора организация не сможет включить в расходы при расчете налога на прибыль (п. 19 ст. 270 НК РФ). Однако она вправе уменьшить на эту сумму налог на прибыль, зачисляемый в бюджет субъекта РФ (п. 10 ст. 286 НК РФ).

«Упрощенец» сможет вычесть сумму уплаченного торгового сбора из суммы налога, уплачиваемого при УСН (п. 8 ст. 346.21 НК РФ). А предприниматель на общей системе налогообложения — из суммы НДФЛ, исчисленной по ставке 13% за соответствующий календарный год (п. 5 ст. 225 НК РФ).