Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Предмет, метод, суб’єкти та об’єкти аудиту

|

|

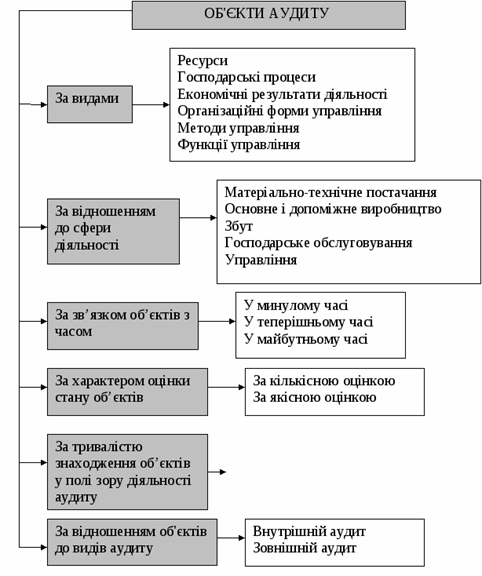

Предметом аудиту в загальноекономічному розумінні є стан фінансово-господарської діяльності суб’єктів підприємництва (стан суб’єкта як системи господарювання).

Предмет аудиту в локальному (конкретному) розумінні залежить від об’єкта, який визначає головну його (аудиту) мету. Так, предметом аудиту фінансової звітності є фінансова звітність суб’єкта господарювання, податкової звітності — податкова звітність. Предметом аудиту господарської діяльності (аудиту ефективності) є господарська діяльність суб’єкта або його окремих підрозділів, видів діяльності, функцій управління, тощо.

Незважаючи на різноманітність цілей аудиту в процесі його проведення вивчається організаційно-правова структура підприємства, види його діяльності, організація обліково-економічної роботи, інформація про господарську діяльність, її результати та звітність по них. Таким чином, цілком зрозуміло, що предмет аудиту є більш ширшим поняттям ніж предмети бухгалтерського обліку, економічного аналізу, внутрішньогосподарського контролю та інших обліково-економічних дисциплін, хоча в окремих випадках може збігатися з ними.

Метод аудиту – це сукупність прийомів і способів, за допомогою яких ведеться дослідження предмета та об’єктів аудиторської діяльності. Передусім - це загальні методичні прийоми, а саме:

-аналіз — це метод дослідження, який стосується вивчення предмета шляхом розчленування його на складові, кожна з яких аналізується (вивчається) окремо в рамках одного цілого (аудит фінансово-господарської діяльності підприємства);

-синтез — метод дослідження об'єкта в його цілісності, в єдності його частин (аудит виконання договорів на постачання товарно-матеріальних цінностей);

-індукція — метод дослідження, за яким загальний висновок складається на підставі ознайомлення не зі всіма ознаками, а лише з частиною їх, тобто способом виведення висновків від окремого до загального (аудит витрат обігу здійснюється насамперед за даними аналітичного обліку, а відтак — синтетичного обліку);

-дедукція — метод дослідження, за якого спочатку вивчається стан об'єкта в цілому, а потім стан його складових елементів, тобто висновки роблять від загального до окремого (аудит фінансових результатів спочатку проводиться за даними синтетичного обліку, а потім — аналітичного обліку);

-аналогія — прийом наукових висновків, за допомогою якого досягається пізнання ознак суб'єктів на основі їх подібності з іншими. Метод аналогії, базуючись на подібності окремих сторін різних об'єктів, є основою моделювання;

-моделювання — спосіб наукового пізнання, який ґрунтується на заміні об'єкта, що вивчається, на його аналог, модель, що містить істотні прикмети оригіналу (наприклад, стандарти);

-абстрагування — прийом відволікання, способом абстракції переходять від конкретних об'єктів до загальних понять (за перевіркою стану збереження певної частини матеріальних цінностей на окремих складах, абстрагуючись, роблять висновки щодо гуртовні в цілому);

-конкретизація — дослідження стану об'єктів за певними конкретними умовами існування їх (виявлення нестач конкретних матеріальних цінностей в конкретному місці їх знаходження);

-системний аналіз — вивчення об'єкта як сукупності елементів, що утворюють систему. В аудиті системний аналіз передбачає оцінку поведінки об'єктів як системи з усіма факторами, що впливають на його функціонування. Він дає змогу застосувати системний підхід до оцінки виробничої і фінансово-господарської діяльності підприємства (аналіз систем для дослідження об'єктів за умов невизначеності);

-функціонально-вартісний аналіз — це вивчення об'єктів на стадії підготовки виробництва, що включає проектування і синтез систем у процесі дослідження їх функціонування (проектування й оцінювання економічної ефективності технологічних процесів тощо).

Суб'єктами аудиту виступають фізичні особи та їх організації {аудиторські фірми), діяльність котрих направлена на здійснення незалежного контролю та оцінки свідчень про економічні дії і події з метою встановлення ступеня відповідності цих тверджень встановленим критеріям, надання результатів перевірки зацікавленим користувачам.