Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Классификация затрат для целей управления

|

|

Одной из задач бухгалтерского управленческого учета является подготовка информации для внутренних пользователей, не обходимой для принятия ими управленческих решений, и своевременное доведение этой информации до руководства предприятия.

Поскольку управленческие решения, как правило, ориентированы на перспективу, руководству необходима детальная информация об ожидаемых расходах и доходах. В этой связи в управленческом учете при выполнении расчетов, связанных с принятием решения, выделяют следующие виды затрат:

· переменные, постоянные, условно-постоянные в зависимости от реагирования на изменение объемов производства (продаж);

· ожидаемые затраты, учитываемые и не учитываемые в расчетах при принятии решений;

· безвозвратные затраты (затраты истекшего периода);

· вмененные затраты (или упущенная выгода предприятия);

· планируемые и непланируемые затраты.

Кроме того, в управленческом учете различают предельные и приростные затраты и доходы.

Переменные, постоянные, условно-постоянные затраты. Переменные затраты возрастают или уменьшаются пропорционально объему производства продукции (оказания услуг, товарооборота), т.е. зависят от деловой активности организации. Переменный характер могут иметь как производственные, так и непроизводственные затраты. Примерами производственных переменных затрат служат прямые материальные затраты, прямые затраты на оплату труда, затраты на вспомогательные материалы и покупные полуфабрикаты.

Переменные затраты характеризуют стоимость собственно продукта, все остальные (постоянные затраты) стоимость самого предприятия. Рынок не интересует стоимость предприятия, его интересует стоимость продукта.

Совокупные переменные затраты имеют линейную зависимость от показателя деловой активности предприятия, а переменные затраты на единицу продукции — величина постоянная.

Динамика переменных затрат показана на рис. 1, где переменные затраты на единицу продукции (удельные) условно остаются на уровне 20 руб.

Рисунок 1. Динамика совокупных (а) и удельных (б) переменных затрат.

К непроизводственным переменным затратам можно отнести расходы на упаковку готовой продукции для отгрузки ее потребителю, транспортные расходы, не возмещаемые покупателем, комиссионное вознаграждение посреднику за продажу товара, которое напрямую зависит от объема продажи.

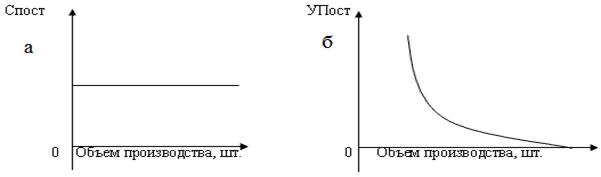

Производственные затраты, которые остаются практически неизменными в течение отчетного периода, не зависят от деловой активности предприятия и называются постоянными производственными затратами. Даже при изменении объемов производства (продаж) они не изменяются. Примерами постоянных производственных затрат являются расходы на рекламу, арендная плата, амортизация основных средств и нематериальных активов.[2]

Динамику совокупных постоянных затрат (условно на уровне 100 тыс. руб.) и удельных постоянных затрат иллюстрирует рис. 2.

Рисунок 2.Динамика совокупных (а) и удельных (б) постоянных затрат.

Постоянные расходы — это издержки на аренду помещений, охрану, амортизационные отчисления и др. На практике руководством заранее принимаются решения о том, какими должны быть постоянные затраты и какого уровня деловой активности предстоит достигнуть.[3]

Постоянные расходы на единицу продукции снижаются ступенчато. Совокупные постоянные затраты являются константой и не зависят от объемов деловой активности, но могут измениться под воздействием других факторов. Например, если цены растут, то совокупные постоянные затраты тоже возрастают.

В реальной жизни чрезвычайно редко можно встретить издержки, по своей сути являющиеся исключительно постоянными или переменными. Экономические явления и связанные с ними затраты с точки зрения содержания значительно сложнее, и поэтому в большинстве случаев издержки являются условно-переменными (или условно-постоянными). В этом случае изменение деловой активности организации также сопровождается изменением издержек, но в отличие от переменных затрат зависимость не является прямой. Условно-переменные (условно-постоянные) затраты содержат как переменные, так и постоянные компоненты. В качестве примера можно при вести оплату пользования телефоном, состоящую из фиксированной абонентной платы (постоянная часть) и оплаты междугородних переговоров (переменное слагаемое).

Следовательно, любые издержки в общем виде могут быть представлены формулой:

Y= а + bХ,

где Y— совокупные издержки, руб.;

а — их постоянная часть, не зависящая от объемов производства, руб.;

b — переменные издержки в расчете на единицу продукции (коэффициент реагирования затрат), руб.;

Х — показатель, характеризующий деловую активность организации (объем производства продукции, оказанных услуг, товарооборота и др.) в натуральных единицах измерения.

Если в данной формуле постоянная часть издержек отсутствует, т.е. а = О, то это переменные затраты. Если коэффициент реагирования затрат (b) принимает нулевое значение, то анализируемые затраты носят постоянный характер.

Для целей управления — оценки эффективности деятельности предприятия, анализа его безубыточности, гибкого финансового планирования, принятия краткосрочных управленческих решений и решения других вопросов — необходимо описать поведение издержек вышеприведенной формулой, т.е. разделить их на постоянную и переменную части.

В теории и практике управленческого учета существует ряд методов, позволяющих решить эту задачу. В частности, это методы корреляции, наименьших квадратов и метод высшей и низшей точек, который на практике оказывается наиболее простым.

Глава 2. Экономический анализ деятельности ООО «Адонис»