Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Тема 5 Издержки производства

|

|

Цель занятия: рассмотреть различные виды издержек.

1.Природа экономических издержек производства, их структура и виды

2.Минимизация издержек производства: определение экономически эффективного способа производства

1. Кулекеев Ж.А., Султанбекова Г.К. Микроэкономика: Учебное пособие для ВУЗов, 2-е издание, перераб. – Алматы: РГП «Казстатинформ» 2001. – 240с.

2. Симкина Л.Г., Корнейчук Б.В. Микроэкономика. – СПб: Питер, 2002. – 464с.: ил. – (Серия «Учебники для вузов»).

3. Ивашовский С.Н. Микроэкономика: Учебник. – 3-е изд., испр. - М: Дело, 2002.-416с.

4. Д.Пиндайк, Р.Рубинфельд Микроэкономика. – Москва., 1992

Ключевые понятия: изокванта, изокоста, производственная функция, предельный продукт.

Понятие затрат обычно ассоциируется с определенными потерями, жертвами, которые приходится нести для получения некоторых полезных результатов. Эти потери могут быть весьма разнообразны. Они могут быть осязаемыми и неосязаемыми, объективными и субъективными, денежными и неденежными. Кроме того, полезные результаты и понесенные во имя их достижения затраты могут распределяться между субъектами экономических отношений по-разному. Полезный результат может оказаться в руках одних, тогда как потери, которые связаны с его получением, или хотя бы часть их, выпадут на долю других.

Поэтому нет единого, универсального и в то же время достаточно простого метода определения затрат. Существует несколько подходов к их определению, каждый из которых имеет свою область применения.

Частные и общественные затраты. Затраты могут рассматриваться с точки зрения либо отдельного товаропроизводителя (предприятия), либо общества в целом. В одних случаях оба подхода дают одинаковый результат, в других ≈ разный. Это объясняется тем, что не все результаты производства имеют товарную форму, некоторые из них «реализуются» непосредственно, минуя отношения купли-продажи, и оказывают прямое влияние на благосостояние общества или отдельных людей. Это влияние может быть как положительным, так и отрицательным. В первом случае говорят о внешней экономичности, или внешнем эффекте, во втором ≈ о внешней неэкономичности, или внешних затратах.

Так, общественные затраты, связанные с работой металлургического завода, будут превышать частные затраты этого предприятия на величину дополнительных, внешних для самого завода, затрат на компенсацию социально-экономических последствий загрязнения окружающей среды, независимо от того, будут ли они осуществляться за счет государства, местных органов власти или самих жителей близлежащих районов. В этом примере загрязнение окружающей среды представляет один из случаев внешней неэкономичности, при которой общественные затраты оказываются выше частных. Наоборот, в случае внешней экономичности общественные затраты ниже частных на величину внешнего эффекта.

Лишь при отсутствии внешних затрат и эффектов (или их случайном равенстве) общественные и частные затраты совпадают.

Затраты производства и альтернативные затраты. И общественные, и частные затраты могут быть представлены двумя способами. Во-первых, как ценность израсходованных ресурсов в фактических ценах их приобретения. И во-вторых, как ценность других благ, которые можно было бы получить при наиболее выгодном из всех возможных альтернативных направлений использования тех же ресурсов. Первый подход часто называют «бухгалтерским», второй ≈ «экономическим». Если в первом случае говорят о затратах производства, то во втором ≈ о затратах благоприятных возможностей (opportunity cost ≈ англ.), или ценности наилучшей из отвергнутых альтернатив (value of the best forgone alternative ≈ англ.), или, наконец, просто об альтернативных затратах. Так, альтернативные затраты на пшеницу, выращенную на каком-то участке земли, можно представить как ценность кукурузы, которая могла бы быть получена, если бы участок был использован под эту культуру.

Затраты на производство могут совпадать с альтернативными затратами, но могут и не совпадать.

Чтобы приобрести единицу какого-либо ресурса на свободном и совершенном рынке, предприятие должно оплатить ее по единой рыночной цене, уравнивающей объемы спроса и предложения, т. е. по цене лучшей альтернативы. В противном случае эта единица ресурса найдет на рынке «более лучшее» применение. Таким образом, фактическая цена приобретения этой единицы ресурса будет отражать ценность наилучшей из отвергнутых альтернатив и, значит, затраты производства совпадут с альтернативными затратами. Если же цены ресурсов отклоняются от равновесных ≈ будь то следствием государственного вмешательства или несовершенства самого рынка, ≈ то фактические цены их приобретения могут и не отражать ценности наилучшей из отвергнутых альтернатив и, следовательно, затраты производства могут оказаться выше или ниже альтернативных затрат.

Явные и неявные затраты. Явные затраты определяются суммой расходов предприятия на оплату покупаемых ресурсов (сырья, материалов, топлива, рабочей силы и т.п.). Неявные затраты определяются стоимостью ресурсов, находящихся в собственности данного предприятия. Для собственника капитала неявными затратами является прибыль, которую он мог бы получить, вложив свой капитал не в данное, а в какое-то иное дело (предприятие). Для крестьянина ≈ собственника земли такими неявными затратами будет арендная плата, которую он мог бы получить, сдав свою землю в аренду. Для предпринимателя (в том числе и человека, занимающегося индивидуальной трудовой деятельностью) в качестве неявных затрат можно рассматривать ту зарплату, которую он мог бы получить за такой же по длительности, интенсивности и характеру труд, работая по найму.

В собственности предприятия обычно имеются объекты длительного пользования ≈ машины и оборудование, здания и сооружения. Понятно, что ранее сделанные расходы по их приобретению или сооружению не могут быть отнесены к затратам данного периода. Поэтому предприятие не несет явных затрат в связи с их использованием, помимо тех, которые необходимы для поддержания их в работоспособном состоянии. Однако оно несет неявные затраты, которые определяются как затраты упущенных возможностей по их использованию.

Как могут быть определены эти затраты? Ближайшей альтернативой использования таких объектов предприятием была бы их продажа по рыночным ценам и помещение вырученных от продажи денег в банк под рыночную ставку процента. Соответствующий доход является одним из компонентов альтернативных затрат по использованию подобных объектов в данном предприятии.

У владельца капитального имущества есть и другая альтернатива. Он мог бы сдать его в аренду. В этом случае он получил бы не только доход в сумме, соответствующей банковскому проценту, но и сумму, компенсирующую потери в рыночной стоимости этого имущества в результате износа или изменения конъюнктуры за период аренды.

Таким образом, альтернативные затраты, связанные с использованием принадлежащего предприятию оборудования, представляют сумму процентного дохода на рыночную стоимость имущества в начале определенного периода и снижения его рыночной стоимости в течение данного периода.

Различные концепции затрат предполагают и различные концепции прибыли. Нормальная прибыль появляется в том случае, когда общая выручка предприятия равна общим затратам, исчисленным как затраты отвергнутых возможностей для всех использованных ресурсов. Бели общая выручка превышает рассчитанные таким образом затраты, предприятие получает чистую, или экономическую, прибыль. Наличие экономической прибыли означает, что на данном предприятии ресурсы используются более эффективно, чем где бы то ни было. Бухгалтерская прибыль превышает экономическую на величину неявных затрат, оцененных как затраты отвергнутых возможностей. Или, иначе, бухгалтерская прибыль представляет сумму прибыли предприятия до вычета затрат, связанных с использованием собственных ресурсов предприятия. В отечественной литературе 60-80-х гг. затраты отвергнутых возможностей, или затраты в экономическом смысле, называли часто полными приведенными затратами, а экономическую прибыль ≈ сверхнормативной, или чистой, прибылью.

Именно экономическая, а не бухгалтерская прибыль служит критерием успеха предприятия, эффективности использования им имеющихся ресурсов. Ее наличие или отсутствие является стимулом привлечения дополнительных ресурсов или соответственно перетока их в другие сферы использования.

Мы будем различать затраты в длительном периоде, или долгосрочные затраты (LTC; long-run total cost ≈ англ.), и затраты в коротком периоде, или краткосрочные затраты (STC; short-run total cost ≈ англ.). В длительном периоде все ресурсы являются переменными, в коротком ≈ некоторые из них постоянны, количество их не может быть изменено в пределах данного периода. Кривая долгосрочных затрат может быть получена на основе множеств изоквант, представляющих некоторую производственную функцию, и изокост, характеризующих определенное соотношение цен. Важнейшим фактором, определяющим конфигурацию LTC, является характер отдачи от масштаба (рис. 8.1).

Поскольку в длительном периоде нет постоянных затрат, кривые затрат при любом характере отдачи от масштаба исходят из начала координат.

При постоянной отдаче от масштаба кривая LTC имеет вид прямой линии или луча, исходящего из начала координат (рис. 8.1, б). Это значит, что общие затраты увеличиваются в той же пропорции, в какой растет объем производства. И это понятно, поскольку выпуск в этом случае растет пропорционально увеличению объема применяемых ресурсов, а цены последних не меняются.

При возрастающей отдаче рост выпуска опережает рост объемов применяемых ресурсов. Это значит, что затраты на выпуск 2 Q* будут несколько меньше, чем удвоенные затраты на выпуск Q*. Поэтому кривая LTC (рис. 8.1, г) выпукла вверх, общая сумма затрат с увеличением выпуска возрастает, но возрастает все медленнее. Наконец, на рис. 8.1, е представлена кривая LTC для случая убывающей отдачи от масштаба. Здесь для удвоения выпуска требуется более чем вдвое увеличить количество применяемых ресурсов. Очевидно, что при неизменных ценах затраты будут расти в большей мере, чем  выпуск. Этому соответствует выпуклая вниз конфигурация кривой LTC.

выпуск. Этому соответствует выпуклая вниз конфигурация кривой LTC.

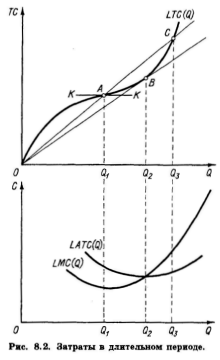

Как отмечалось в главе 7, во многих производствах возрастающая отдача от масштаба сменяется при достижении определенного объема выпуска убывающей. Производственной функции с таким переменным характером отдачи от масштаба соответствует и меняющаяся конфигурация кривой долгосрочных затрат. До определенного уровня производства кривая LTC выпукла вверх, а сверх него ≈ вниз (рис. 8.2).

Для анализа кривой LTC введем понятия долгосрочных предельных затрат (LMC; long-run marginal cost ≈ англ.) и долгосрочных средних затрат (LATC; long-run average total cost ≈ англ.). Предельные затраты (МС) определяются как изменение общих затрат при малом изменении выпуска:

MC TC / Q, или МС dTC / dQ. (8.3)

Это определение применимо для анализа затрат и в длительном, и в коротком периоде. Различие же между ними заключается в следующем. Долгосрочные предельные затраты (LMC) характеризуют прирост затрат при увеличении выпуска продукции на единицу, если все производственные ресурсы  являются переменными. Краткосрочные предельные затраты (SMC; short-run marginal cost ≈ англ.) характеризуют прирост затрат при увеличении выпуска продукции на единицу, если часть применяемых ресурсов является переменной, а часть ≈ постоянной.

являются переменными. Краткосрочные предельные затраты (SMC; short-run marginal cost ≈ англ.) характеризуют прирост затрат при увеличении выпуска продукции на единицу, если часть применяемых ресурсов является переменной, а часть ≈ постоянной.

Графически предельные затраты определяются тангенсом угла наклона касательной к кривой общих затрат в точке, соответствующей тому или иному объему выпуска. Очевидно, что угол наклона касательной КК к кривой LTC в точке ее перегиба А (верхняя часть рис. 8.2) меньше угла наклона касательной в любой другой точке LTC. Следовательно, минимум LMC достигается при объеме выпуска Q 1 (нижняя часть рис. 8.2), которому соответствует точка А на кривой LTC. Вплоть до достижения объема выпуска Q 1 предельные затраты убывают, а при дальнейшем увеличении выпуска возрастают.

Средние, или, точнее (см. Приложение 8А), удельные (unit cost ≈ англ.), затраты определяются как отношение общих затрат к объему выпуска:

ATC TC/ Q. (8.4)

Долгосрочные средние затраты (LATC) характеризуют удельные затраты в расчете на единицу продукции при условии, что все производственные ресурсы являются переменными. Краткосрочные средние затраты (SATС) также характеризуют удельные затраты в расчете на единицу выпуска, если часть используемых ресурсов является переменной, а часть ≈ постоянной.

Графически средние затраты определяются тангенсом наклона луча, проведенного из начала координат к кривой общих затрат в точке, соответствующей определенному объему выпуска. Очевидно, что луч ОВ (рис. 8.2) имеет наклон меньше, чем любой другой луч, проведенный из начала координат к какой-либо иной точке на кривой LTC. Это значит, что при объеме выпуска Q 2 долгосрочные средние затраты достигают минимума. При объеме выпуска Q 2 долгосрочные средние затраты, очевидно, будут равны отношению LTC к Q 2. или LATC = BQ 2/ OQ 2.

Как видно из рис. 8.2, при объеме выпуска Q 2 долгосрочные средние затраты оказываются равны долгосрочным предельным затратам (LATC = LMC). В закономерности этого равенства легко убедиться, заметив, что луч ОВ, наклон которого характеризует LATC, одновременно является и касательной к кривой LTC в точке В, наклон которой характеризует LMC. Таким образом, мы можем сформулировать следующий важный принцип: средние затраты достигают минимума при таком объеме выпуска, когда они равны предельным. При этом кривая LMC пересекает кривую LATC снизу вверх направо. Мы можем заметить также, что при меньшем, чем Q 2, объеме производства LATC > LMC.

В коротком периоде в отличие от длительного предприятие не может изменить объем выпуска за счет изменения количества всех производственных ресурсов. Вместо того чтобы двигаться вдоль луча, исходящего из начала координат, оно вынуждено изменять объем выпуска, двигаясь вдоль линии, параллельной оси переменного ресурса (вернитесь к рис. 7.5, в). Поэтому кривая краткосрочных затрат не совпадает с кривой долгосрочных затрат. В частности, она проходит выше кривой LTC всюду, кроме точки взаимного касания.

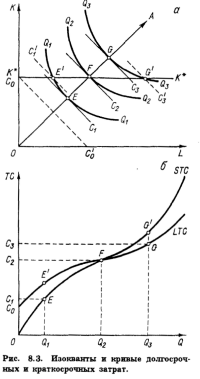

Обратимся к рис. 8.3, а, где представлено семейство изоквант Q 1 Q 1≈ Q 3 Q 3- Если бы предприятие могло варьировать объемы ресурсов К и L, их оптимальные комбинации располагались бы вдоль линии роста, представленной лучом, исходящим из начала координат. Соответствующая кривая LTC показана на рис. 8.3, 6.

Пусть предприятие находится в точке F на линии роста (рис. 8.3, а), выпуская Qi единиц продукции при затратах Q 2. Если предприятие намерено сократить выпуск до Q 1, оно не сможет сделать это, двигаясь вдоль линии роста в точку Е и соответственно снижая сумму затрат до C 1. В коротком периоде ему придется двигаться вдоль линии постоянного ресурса К*К* к точке Е'. Поскольку точка E не является точкой касания изокванты Q 1 Q 1 и изокосты, она представляет более высокий уровень затрат, чем точка Е. Это явствует из того, что изокоста, проходящая через Е', лежит выше изокосты, проходящей через Е. Значит, общие затраты в точке Е' выше, чем C 1 (рис. 8.3, 6). А отсюда следует, что в коротком периоде при выпуске, меньшем Q 2, STC > LTC. Даже в том случае, если предприятие прекратит производство (сократит выпуск до нуля), ему не удастся уменьшить количество постоянного ресурса и, значит, придется нести определенные затраты. Такие затраты обычно и называют постоянными. В примере, приведенном на рис. 8.3, 6, постоянные затраты равны C 0.

Предположим теперь, что предприятие намерено увеличить выпуск до Q 3. Однако в коротком периоде точка G для него недостижима, ибо количество постоянного ресурса ограничено К*. Поэтому для достижения объема выпуска Q 3 предприятию придется перейти в положение G''. И в этом положении, как и в положении Е', краткосрочные затраты окажутся выше долгосрочных ≈ STC > LTC.

И лишь при выпуске Q 2 долгосрочные и краткосрочные затраты равны, STC (Q 2) = LTC (Q 2). Это следует из того, что при выпуске Q2 обычная линия роста пересекается линией постоянного ресурса, параллельной оси переменного ресурса (точка F на рис. 8.3, а). Только при таком выпуске фиксированное количество ресурса К оказывается оптимальным. При любом ином выпуске кривая STC окажется выше кривой LTC, поскольку невозможность изменить количество постоянного ресурса не позволяет достичь в коротком периоде того минимума затрат, который возможен в условиях длительного периода.

Различия в количествах постоянного ресурса, естественно, приводят и к различным кривым краткосрочных затрат. Увеличение объема постоянного фактора можно представить как сдвиг линии К*К* на рис. 8.3, a вверх. При этом линия К*К* будет пересекать луч ОА выше и правее точки F, т.е. при все большем объеме выпуска. Новая кривая краткосрочных затрат будет в результате касаться кривой LTC также при все большем выпуске. Действительно, кривые STC 1≈ STC 3 на рис. 8.4 представляют кривые краткосрочных затрат при различных объемах постоянного ресурса. Таким образом, мы можем представить кривую долгосрочных затрат LTC как огибающую для бесконечно большого числа кривых STC.