Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Выбор в условиях неопределенности. Понятие асимметричной информации

|

|

Функционирование рынка не сводится к взаимодействию спроса и предложения. Важное значение в этом процессе имеет приспособление рынка к изменяющимся обстоятельствам, поэтому нельзя недооценивать анализ роли рынков как передатчиков информации. В 1945 г. австрийский экономист, в будущем лауреат Нобелевской премии по экономике Фридрих фон Хайек в статье «Использование знаний в обществе» обоснованно доказал, что эффективное применение знаний — одна из важнейших проблем экономики, что успех рынка как экономического института зависит от эффективности рыночных цен как механизма передачи информации и что реальная сила рынка заключается в его способности использовать информацию, приспосабливаться к ней. Эта статья послужила импульсом к разработке проблемы информации экономистами.

Ограниченность информации и ее полезность для субъектов экономики дают основания причислить ее к факторам производства наряду с землей, капиталом, трудом и предпринимательской деятельностью. Информация становится товаром: она продается и покупается в разнообразных формах, тиражируется и воспроизводится.

Однако информация как ресурс имеет важные особенности, принципиально отличающие ее от других факторов производства, в частности:

• основная часть информации, которой располагает человечество, общедоступна и не может рассматриваться как ограниченный ресурс. Экономическим ресурсом является лишь та часть информации, тиражирование которой ограничено правами собственности;

• использование информации одним субъектом, как правило, не исключает возможности ее одновременного использования другими (свойство неконкурентности);

• потребление информации не только не уничтожает исходную информацию, но прибавляет к ней новую, т.е. информация приумножается в процессе ее использования;

• информация является легко тиражируемым благом, ее копирование требует минимальных затрат.

Полная информированность экономических субъектов — ситуация, при которой каждый из участников в полной мере владеет информацией о ценах, качестве продукта, технологиях, структуре спроса, товарах-субститутах, уровне процентных ставок, перспективах роста экономики. Такая ситуация является условием оптимального функционирования рынка.

Однако экономический мир устроен так, что полнота необходимой информации может обеспечиваться только рынком в целом, но ни один из его субъектов в отдельности ею не располагает. Каждый владеет лишь частью информации, которая неизбежно устаревает, а потому всегда существует потребность в ее обновлении. Таким образом, в реальности субъекты действуют в условиях постоянного дефицита информации, который является результатом рыночного процесса как такового, а не каких-либо внерыночных отношений.

Причин неполноты информации несколько.

Во-первых, это барьер трансакционных затрат. Например, ценовая изменчивость заставляет и покупателей, и продавцов вести поиск лучших цен, который требует затрат. Издержки поиска мешают субъектам каждый раз совершать сделку по оптимальной цене: она будет отклоняться от равновесного уровня, который сложился бы при наличии полной информации. Кроме того, ряд производителей выигрывают от неопределенности.

Во-вторых, — проблема надежности: информация не всегда соответствует действительности, она может также устаревать в результате изменений экономической среды.

В-третьих, – проблема усвоения: экономическим субъектам не по силам воспринять и переработать весь объем доступной информации, они вынуждены отбирать лишь наиболее важную, так что часть информации неизбежно теряется.

В-четвертых, — проблема обработки: не все экономические субъекты обладают знаниями и навыками, достаточными, чтобы адекватно переработать получаемую информацию.

Независимо от того, почему субъекты не располагают полной информацией, им приходится делать выбор в условиях неопределенности. Это значит, что люди предпринимают действия, о которых заранее известно, что они могут привести как к положительному, так и к отрицательному результату. В жизни такая ситуация — скорее правило, чем исключение: большинство управленческих решений базируется не на твердом знании, а на оценках, прогнозах и ожиданиях. В силу уникальности многих событий часто бывает сложно убедиться в правильности выбора даже по его результатам. Таким образом, неопределенность — одно из ключевых явлений для понимания экономической реальности.

Проблема неопределенности была впервые глубоко исследована Фрэнком Найтом в 1920- е гг. В результате американский экономист предложил разграничивать понятия «неопределенность» и «риск». Под неопределенностью понимается ситуация, в которой количество исходов бесконечно или невозможно установить вероятность наступления события. Например, при прогнозировании на год вперед динамики валютного курса на валютной бирже полный список исходов неизвестен и невозможно точно определить вероятность наступления того или иного из них. Для таких прогнозов не придумано научного метода подсчета вероятностей. О риске говорят, когда известны все возможные исходы событий и вероятности их наступления.

В экономике неопределенности и риска ключевое значение имеет вероятность, под которой принято понимать выраженную в количественной форме возможность определенного исхода. В зависимости от прогнозируемого события различают несколько видов вероятности:

• априорная — подсчитанная на основе научного закона или определенного логического принципа;

• статистическая — подсчитанная на основе эмпирического метода или статистических наблюдений;

• ожидаемая — не имеющая никакого рационального алгоритма для подсчета. Это один из самых распространенных и одновременно наиболее сложных случаев [1, с. 330 – 334].

Отношение к риску различно у разных людей. Есть люди склонные к риску, есть его противники, а так - же те, кто к нему безразличен, нейтрален.

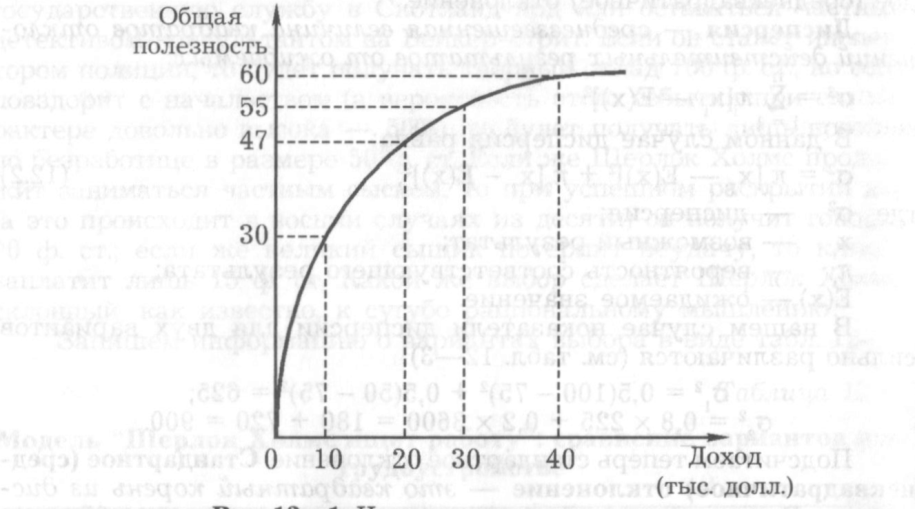

Противником риска (risk aversion) считается человек, который при данном ожидаемом доходе предпочтет определенный, гарантированный результат ряду неопределенных, рисковых результатов. У противников риска низкая предельная полезность дохода (см. рис. 12.1.).

| рис. 12.1 Нерасположенность к риску |

С ростом богатства прирост полезности уменьшается на каждое равновеликое прибавление богатства. Убывающая предельная полезность развивает в людях антипатию к риску. Поэтому нерасположенность к риску является типичной чертой большинства людей. Риск для них — серьезное испытание, пойти на которое они готовы в том случае, если им предложат определенную компенсацию.

С ростом богатства прирост полезности уменьшается на каждое равновеликое прибавление богатства. Убывающая предельная полезность развивает в людях антипатию к риску. Поэтому нерасположенность к риску является типичной чертой большинства людей. Риск для них — серьезное испытание, пойти на которое они готовы в том случае, если им предложат определенную компенсацию.

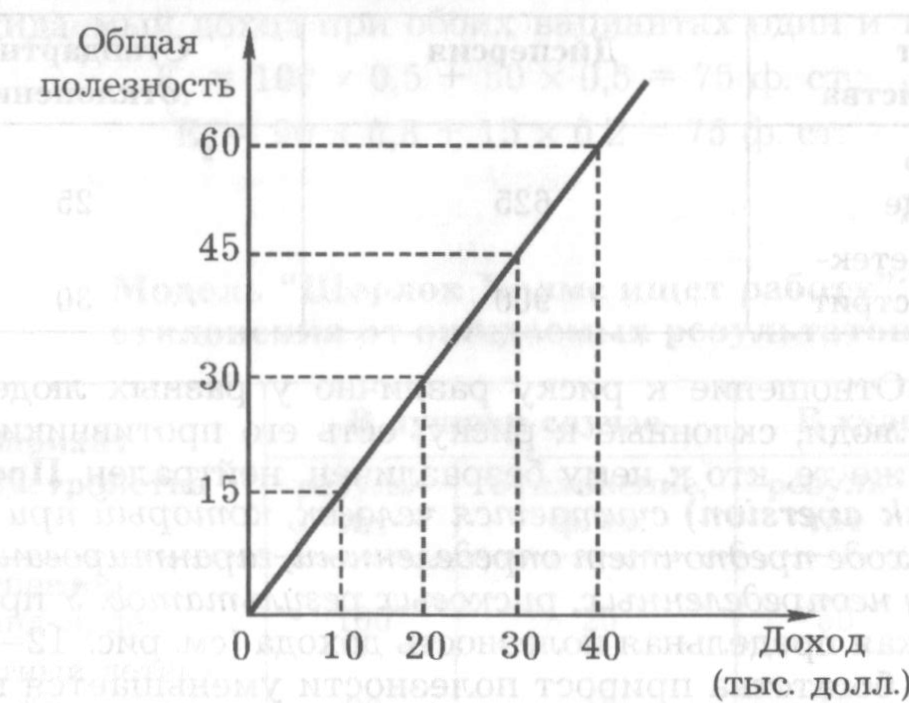

Нейтральным к риску (risk neutrality) считается человек, который при данном ожидаемом доходе безразличен к выбору между гарантированным и рисковым результатами. Для человека, нейтрального к риску, важна средняя прибыль. Поскольку она будет равна нулю (отклонения взаимно погашаются), то такая игра не вызовет у него интереса. Нейтральность к риску может быть интерпретирована как луч, выходящий из начала координат (см. рис. 12.2.). Равномерное увеличение дохода вызывает и линейный рост общей полезности.

Нейтральным к риску (risk neutrality) считается человек, который при данном ожидаемом доходе безразличен к выбору между гарантированным и рисковым результатами. Для человека, нейтрального к риску, важна средняя прибыль. Поскольку она будет равна нулю (отклонения взаимно погашаются), то такая игра не вызовет у него интереса. Нейтральность к риску может быть интерпретирована как луч, выходящий из начала координат (см. рис. 12.2.). Равномерное увеличение дохода вызывает и линейный рост общей полезности.

Склонным к риску (risk preference) считается человек, который при данном ожидаемом доходе предпочтет связанный с риском результат гарантированному результату. Любители риска получают удовольствие от азартной игры. К ним относятся люди, которые готовы отказаться от стабильного дохода ради удовольствия испытать судьбу. Обычно они переоценивают вероятность выигрыша. Так как ставки возрастают с ростом дохода, то графически предрасположенность к риску может быть интерпретирована как парабола, резко поднимающаяся вверх (см. рис. 12.3.).

| рис. 12.3 Склонность к риску |

Существует четыре способа (метода) снижения риска:

1) диверсификация;

2) объединение риска или страхование;

3) распределение риска;

4) поиск информации.

Диверсификация (diversification) — это метод, направленный на снижение риска путем распределения его между несколькими рисковыми товарами таким образом, что повышение риска от покупки (или продажи) одного означает снижение риска от покупки (или продажи) другого.

Допустим, компания «Тяни-толкай» экспортирует бронетранспортеры и грузовики в страны Персидского залива. В случае войны повышенным спросом будут пользоваться бронетранспортеры. Это принесет компании 10 млн. долл. дохода. Однако в таком случае упадет спрос на гражданскую продукцию. В частности, грузовиков в данных условиях удается продать лишь на 2 млн. долл. В ситуации, когда наступает мир, положение на рынках резко меняется: растет спрос на грузовики и снижается спрос на бронетранспортеры.

Диверсифицируя свое производство, компания «Тяни-толкай» компенсирует убытки и во время войны, и во время мира. Диверсификация не может полностью уничтожить риск, но она помогает его значительно снизить.

Объединение риска (risk pooling) — это метод, направленный на снижение риска путем превращения случайных убытков в относительно небольшие постоянные издержки. Он лежит в основе страхования. Болезни, стихийные бедствия, кражи и тому подобные непредвиденные обстоятельства связаны со значительными расходами. Смягчить последствия этих инцидентов помогает страхование. Люди во всем мире страхуют жизнь и имущество от непредвиденных обстоятельств. Страховые взносы в США составляли в середине 80-х гг. 8% валового национального продукта (т.е. превышали сумму в 270 млрд. долл.).

Страховые компании организуют дело таким образом, чтобы сумма выплат и затраты на организацию страхового дела не превышали величины полученных взносов.

Главное условие эффективности объединения риска при страховании заключается в том, чтобы риски застрахованных лиц были независимыми друг от друга (или, как в случае диверсификации, имели разнонаправленную, отрицательную корреляцию).

Распределение риска (risk spreading) — это метод, при котором риск вероятного ущерба делится между участниками таким, образом, что возможные потери каждого относительно невелики. Именно благодаря использованию данного метода финансово-промышленные группы не боятся идти на риск финансирования крупных проектов или новых направлений НИОКР.

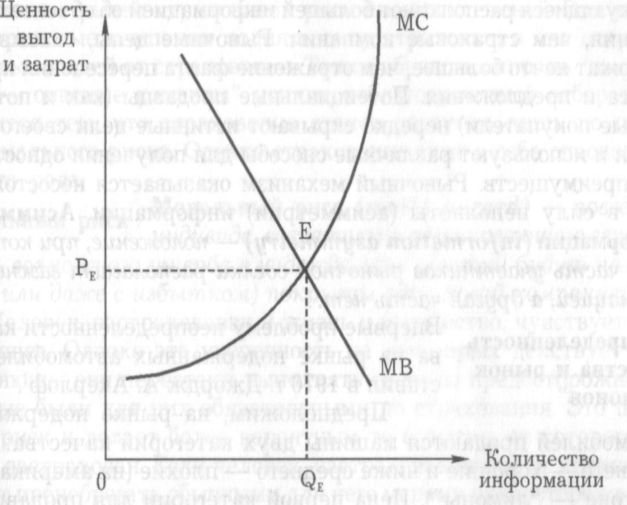

Поиск информации также способствует снижению риска. Мы уже отмечали, что большинство ошибочных решений связано с недостатком информации. Получение ее может значительно снизить величину риска. Информация — редкое благо, за которое приходится платить. Поэтому, чтобы определить количество необходимой информации, следует сравнить ожидаемые от нее предельные выгоды с ожидаемыми предельными издержками, связанными с ее получением (см. рис. 12.4.).

| рис. 12.4 Определение оптимального размера необходимой информации |

Количество (QE) и цена (РЕ) необходимой информации определяются точкой пересечения кривых ожидаемой от нее предельной выгоды (MB) и ожидаемых издержек (МС), связанных с ее получением. Если ожидаемая выгода от покупки информации превышает величину ожидаемых предельных издержек (MB > МС), то такую информацию необходимо приобрести. Если же наоборот (MB < МС), то от покупки такой дорогой информации лучше отказаться: дешевле будет сделать некоторые ошибки [2, с. 389 – 393 ].

Разновидностью неполноты информации является ее асимметричность.

Асимметричность информации — ситуация, в которой часть участников сделки обладает важной информацией, в то время как другие заинтересованные лица ею не располагают.

Выделяют два видаинформационной асимметрии. Первый вид возникает обычно в процессе заключения торговой сделки или подписания контракта, когда одна из сторон знает что-то, о чем другой стороне неизвестно. Второй вид асимметричной информации проявляется после подписания контракта, когда одна из сторон не может наблюдать действия другой стороны, направленные против нее. Дальнейшее рассмотрение вопроса будет продолжено именно на основе этого разделения.