Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Сутність обліково-аналітичного забезпечення. Основні стадії формування обл.-аналіт. забезпечення.

|

|

Обліково-аналітичне забезпечення - це процес підготовки обліково-аналітичної інформації, забезпечення її кількості та якості для ведення господарської діяльності, зокрема і її управління. Поняття обліково-аналітичного забезпечення постає у двох значеннях: 1)діяльність повязана зі збором, реєстрацією, узагальненням, збереженням, передачею та аналітичним опрацюванням інформації; 2) забезпечення системи управління відповідною кількістю необхідної якісної інформації.

Метою обліково-аналітичного забезпечення є поєднання процедур бухгалтерського обліку та економічного аналізу формування інформації такого характеру: історичного, що узагальнює результати діяльності; аналітичного, що передує прийняттю обґрунтованого управлінського рішення.

Основними функціями обліково-аналітичного забезпечення є:

- облікова – відображення фактів господарської діяльності;

- аналітична – здійснення економічного аналізу діяльності господарюючого об’єкта на основі первинних аналітичних даних;

- інформаційна – забезпечення системи управління інформацією для прийняття управлінських рішень.

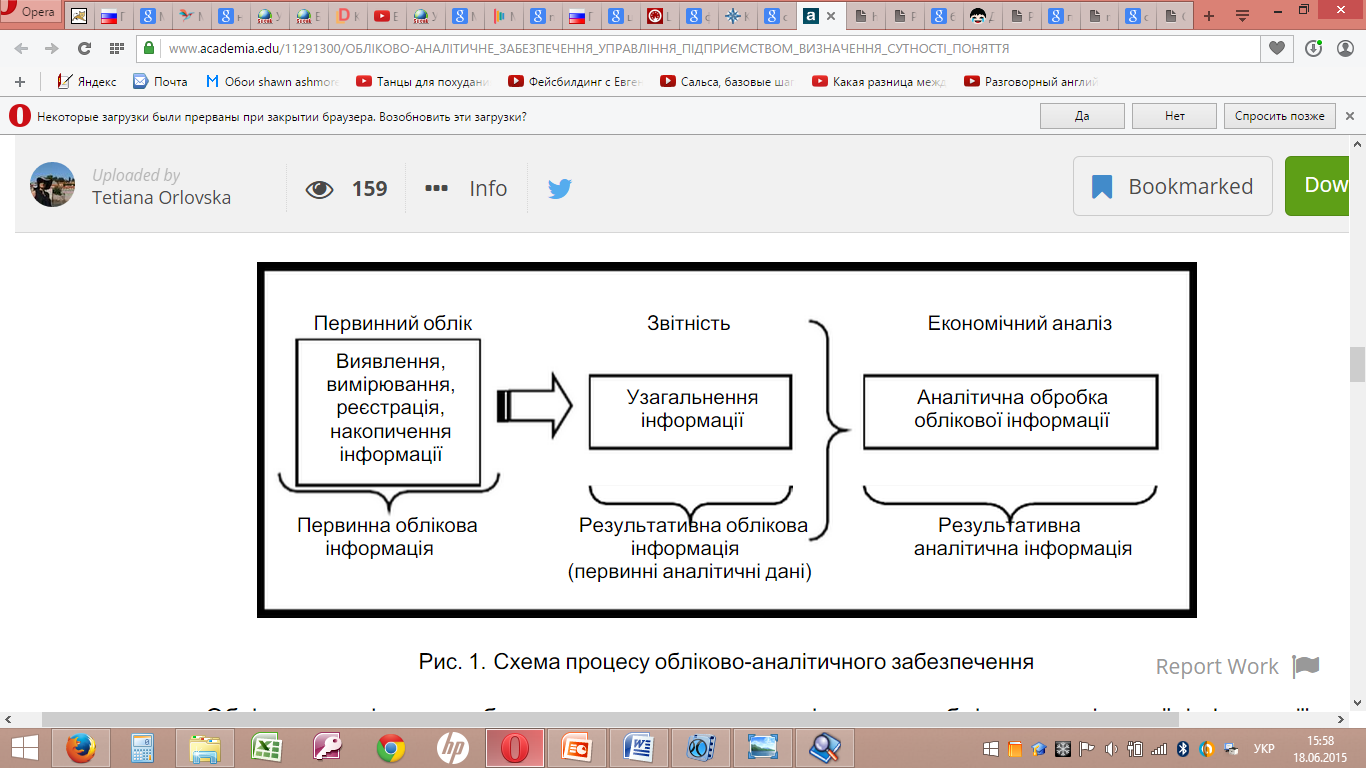

Більш глибоке розуміння процесу обліково-аналітичного забезпечення передбачає виділення трьох основних його стадій:

- формування масиву первинної облікової інформації: виявлення, вимірювання, реєстрація та накопичення економічної інформації.

- узагальнення первинної облікової інформації та формування первинних аналітичних даних.

- аналітична обробка аналітичних даних.