Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Анализ себестоимости продукции. Проанализируем себестоимость продукции в ЗАО «Ирбис» (Таблица 2).

|

|

Проанализируем себестоимость продукции в ЗАО «Ирбис» (Таблица 2).

Таблица 2 – Себестоимость по элементам и статьям затрат[18, с.13; 19, с.13; 20, c.13].

| Наименование показателя | Значение показателя, тыс.руб. | Абсолютное отклонение, тыс.руб. | Темп роста, в процентах | ||||

| 2012 г. | 2011 г. | 2012 г. | 2013/ | 2014/ | 2013/ | 2014/ | |

| Заработная плата | 134, 2 | 149, 8 | |||||

| Отчисления в социальные фонды | 144, 9 | 161, 2 | |||||

| Материальные затраты 1 | 130, 7 | 157, 1 | |||||

| Амортизация | 141, 6 | 143, 2 | |||||

| Прочие затраты | 162, 5 | 135, 4 | |||||

| Полная себестоимость | 137, 9 | 151, 3 | |||||

| В том числе | |||||||

| Постоянные затраты | 147, 7 | 156, 3 | |||||

| Переменные затраты | 134, 0 | 149, 1 |

Анализируя данные таблицы2, можно сделать вывод: в отчетном периоде снизилась оплата труда на 49, 8 % по сравнению с 2013 годом. Объем материальных затрат за рассматриваемый период увеличился на 30, 7% и 57, 1% в 2013-2014 гг. соответственно. За счет приобретения некоторого оборудования амортизационные отчисления увеличились на 1, 2% в 2013 году и на 43, 2% в 2014 году.

Прочие затраты составляют в структуре себестоимости значительный вес. За период прочие затраты увеличились без малого на 100%. Наблюдается рост как переменных, так и постоянных затрат. Рост постоянных затрат составил 47, 7% и 56, 3% в 2013-2014 годах соответственно.

Полная себестоимость в 2014 году составила 35616 тыс.руб. против 17080 тыс.руб. в 2012 году. Соответственно в 2013-2014 годах полная себестоимость увеличилась на 37, 9% и на 51, 3%.

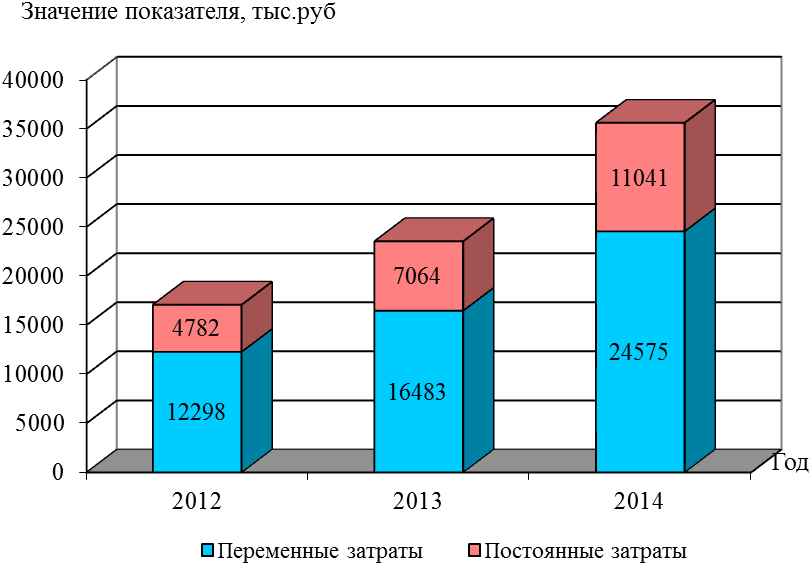

На рисунке представлена динамика постоянных и переменных затрат ЗАО «Ирбис» в 2012-2014 годах.

Рисунок8 – Динамика постоянных и переменных затрат

Анализ структуры себестоимости ЗАО «Ирбис» приведен в таблице 3.

Таблица 3 – Структура себестоимости по элементам затрат[18, с.15; 19, с.15; 20, с.15]

| Наименование показателя | 2012 г. | 2013 г. | 2014 г. | |||

| тыс.руб. | уд. вес, % | тыс.руб. | уд. вес, % | тыс.руб. | уд. вес, % | |

| Заработная плата | 22, 3 | 21, 7 | 21, 5 | |||

| Отчисления на социальные нужды | 5, 8 | 6, 1 | 6, 5 | |||

| Материальные затраты 1 | 49, 3 | 51, 2 | ||||

| Амортизация | 3, 7 | 3, 8 | 3, 6 | |||

| Прочие затраты | 16, 2 | 19, 1 | 17, 1 | |||

| Полная себестоимость | ||||||

| В том числе: | ||||||

| Постоянные расходы | ||||||

| Переменные расходы |

Согласно данным таблицы 3, структура себестоимости продаж в исследуемом периоде менялась следующим образом. Основную долю затрат составляют материальные затраты, удельный вес которых в структуре себестоимости снизился с 52 % в 2012 году до 51, 2 % в 2014 году. Значительную долю в структуре занимают затраты на оплату труда. Доля оплаты труда снизилась с 22, 3 % в 2012 году до 21, 5 % в 2014 году. В 2013 году их доля составляла 21, 7 %.

Доля прочих затрат увеличилась с 16, 2 % в 2012 году до 17, 1 % в 2014 году. Остальные затраты занимают в структуре себестоимости не столь значительный вес: с 6, 5 % (отчисления на социальные нужды) до 3, 6 % (амортизационные отчисления и прочие затраты).

На рисунке представлена динамика структуры затрат по элементам себестоимости ЗАО «Ирбис».

Рисунок 9 – Динамика структуры затрат по элементам себестоимости ЗАО «Ирбис».

За исследуемый период наблюдается изменение структуры затрат по постоянным и переменным издержкам. С 2012 года доля переменных затрат снизилась с 72 % до 69 % в 2014 году. Доля постоянных затрат, наоборот, увеличилась с 28 % в 2012 году до 31 % в 2014 году. Снижение доли переменных расходов произошло вследствие снижения материальных затрат на производство продукции.

Рассмотрим обобщающие показатели использования материальных ресурсов предприятия (Таблица 4).

Таблица 4 – Результаты эффективности использования материальных ресурсов [ 21, c.3; 22, c.3; 23, c.3]

| Наименование показателя | Значение показателя | Темп прироста, % | |||

| 2012 г. | 2013 г. | 2014 г. | 2013/ | 2014/ | |

| Выручка от реализации | 34, 9 | 41, 7 |

Продолжение таблицы 4

| Себестоимость продукции | 16936, 3 | 23393, 3 | 35329, 6 | 38, 1 | |

| Прибыль (убыток) от продаж, тыс. руб. | 14, 1 | -40, 4 | |||

| Материальные затраты | 200, 9 | ||||

| Материалоотдача | 9, 96 | 22, 4 | 24, 5 | 129, 6 | 9, 4 |

| Материалоемкость продукции | 0, 1 | 0, 05 | 0, 04 | -20 | |

| Прибыль на рубль материальных затрат | 1, 07 | 0, 42 | 0, 1 | -60, 7 | -223, 8 |

| Коэффициент соотношения темпов роста объема производства и материальных затрат | - | 0, 174 | 0, 758 | - | - |

| Удельный вес материальных затрат в затратах на производство | 11, 6 | 25, 2 | 25, 8 | 117, 2 | 2, 3 |

Из приведенных данных видно, что затраты предприятия (в том числе материальные) растут быстрее, чем объем производства продукции в фактических ценах. В результате этого прибыль за рассматриваемый период снизилась на 1112 тыс.руб. и достигла уровня 40, 4 % по отношению к 2013 году. В то же время, материалоотдача увеличилась (+129, 6 % в 2013 году и +9, 6 % в 2014 году). Рост материалоотдачи говорит о том, что на каждый рубль выручки материальные затраты увеличиваются, если в 2013 году в каждом рубле выручки материальные затраты составляли 22, 4 коп., то в 2014 году – 24, 5 коп. Это подтверждает коэффициент соотношения объемов производства и материальных затрат, который за период увеличился с 0, 174 до 0, 758.