Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Постоянные и переменные издержки. Общие, средние и предельные издержки, взаимосвязь между ними.

|

|

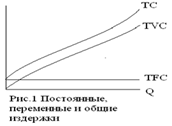

В краткосрочном периоде количество некоторых производственных факторов остается неизменным, количество других изменяется. Практика свидетельствует, что величина издержек зависит от объема выпускаемой продукции. В связи с этим существует деление издержек на зависимые и независимые от величины производства. Постоянные издержки не зависят от объема производства продукции. Наличие таких издержек объясняется самим существованием некоторых производственных факторов, поэтому они имеют место даже тогда, когда фирма ничего не производит. К постоянным издержкам относят затраты на оплату труда управленческого персонала, рентные платежи, страховые взносы, отчисления на амортизацию зданий и оборудования. Переменные издержки – это издержки, величина которых изменяется в зависимости от изменения объема производства. К ним относятся затраты на оплату труда, приобретение сырья, топлива, вспомогательных материалов, оплата транспортных услуг, соответствующие социальные отчисления и т.д.

На графике постоянные издержки изображаются горизонтальной линией, расположенной параллельной оси абсцисс (рис. 1). Из рис 1. видно, что переменные издержки увеличиваются по мере роста выпуска продукции. Однако здесь прослеживается одна закономерность: вначале прирост переменных издержек, связанных с выпуском каждой дополнительной единицы продукции, идет замедляющими темпами, затем они увеличиваются все возрастающими темпами. Здесь начинает сказываться закон убывающей отдачи. Сумма постоянных и переменных издержек при каждом данном объеме производства образует общие издержки ТС. Из графика видно, что для получения кривой общих издержек сумму постоянных издержек ТFС необходимо прибавить к сумме переменных издержек ТVС. Для предпринимателя представляет интерес не только общая сумма издержек производимых им товаров или услуг, но и средние издержки, т.е. издержки фирмы на единицу производимой продукции. При определении прибыльности или убыточности производства средние издержки сравниваются с ценой. Средние издержки подразделяются на средние постоянные, средние переменные и средние общие.

Средние постоянные издержки АFС рассчитываются путем деления общих постоянных издержек на количество произведенной продукции, т.е. АFС = ТFС/Q. Так как величина постоянных издержек не зависит от объема производства, то конфигурация кривой АFС имеет плавный нисходящий характер и свидетельствует о том, что с ростом объема производства сумма постоянных издержек приходится на все возрастающее количество единиц производимой продукции. Средние переменные издержки АVС рассчитываются путем деления суммарных переменных издержек на соответствующее количество произведенной продукции, т. е. АVС = ТVС/Q. Средние переменные издержки сначала снижаются, а затем растут. Здесь также сказывается действие закона убывающей отдачи. Средние общие издержки АТС рассчитываются как отношение общих издержек на количество произведенной продукции или путем сложения средних постоянных и средних переменных издержек. На рис.2 кривая средних общих издержек получена путем сложения по вертикали величин средних постоянных АFС и средних переменных издержек АVС. Кривые АТС и АVС имеют U- образную конфигурацию. Обе кривые в силу закона убывающей отдачи загибаются вверх при достаточно высоких объемах производства. При увеличении числа занятых работников, когда постоянные факторы неизменны, производительность труда начинает падать, вызывая соответственно рост средних издержек.

Для понимания поведения фирмы очень важна категория предельных издержек. Предельные издержки МС – это дополнительные издержки, связанные с производством каждой последующей единицы продукции. Предельные издержки показывают изменения в издержках, связанные с увеличением или уменьшением объема производства Q. Знание предельных издержек позволяет нам уяснить суть выигрыша производителя. Такой излишек фирма получает из каждой продаваемой единицы товара по цене, превышающей предельные издержки производства данной единицы. Это значит, что минимальная цена, по которой фирма может, не неся потерь, продавать единицу произведенной единицы продукции, не должна быть ниже предельных издержек ее производства. Всякое превышение продажной цены единицы продукции над ее предельными издержками будет означать рост прибыли фирмы.