Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Основные источники и виды финансирования мероприятий по охране окружающей среды.

|

|

В Республике Беларусь целевой внебюджетный фонд охраны природы был учрежден в 1990 г., а позднее создание его получило правовую основу в соответствии с Законом Республики Беларусь " Об охране окружающей среды" (1992), который четко определил важнейшие источники финансирования экологических программ и мероприятий по охране окружающей среды:

♦ республиканский и местные бюджеты;

♦ средства юридических лиц, добровольные взносы населения, иностранных граждан, а также иных источников;

♦ республиканский, местные внебюджетные фонды и общественные фонды охраны природы;

♦ кредиты банков.

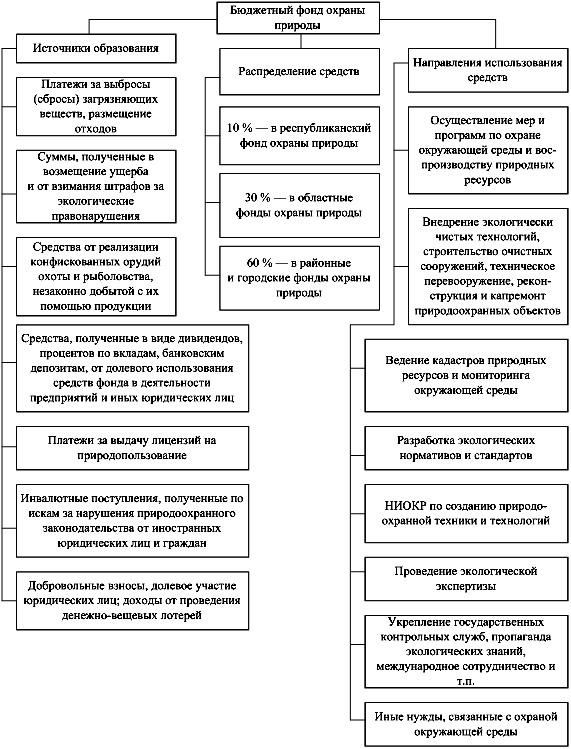

В " Положение о внебюджетных фондах охраны природы в Республике Беларусь", в качестве основных средств формирования фондов отмечены налоги (платежи) за выбросы (сбросы) загрязняющих веществ в окружающую среду; платежи за размещение (складирование) отходов; суммы, полученные в возмещение ущерба, причиненного нарушением законодательства об охране окружающей среды; штрафы за нарушение природоохранного законодательства.

Помимо указанных источников внебюджетные фонды пополнялись за счет платежей за выдачу лицензий на природопользование, средств от реализации конфискованных орудий охоты и рыболовства, а также от продажи незаконно добытой с их помощью продукции, инвалютных поступлений, полученных по искам от иностранных физических и юридических лиц за нарушение природоохранного законодательства, долевого участия юридических лиц, других природопользователей в финансировании природоохранных работ и некоторых иных поступлений.

Все указанные средства, формирующие внебюджетные фонды охраны природы, зачислялись на специальные счета исполкомов местных Советов депутатов, а затем распределялись следующим образом: 10 % — на специальный текущий счет внебюджетных средств Минприроды (республиканский внебюджетный фонд), 30 % — в областные, 60 % — в районные и городские фонды охраны природы. Средства фондов расходовались только на природоохранные нужды.

Следует заметить, что внебюджетные фонды охраны природы всех уровней концентрировали в последние годы немалые денежные ресурсы, поэтому все чаще поднимался вопрос о консолидации фондов с бюджетами соответствующих уровней в целях усиления государственного контроля за расходованием средств.

Значимость фондов состоит в том, что их средства являются тем необходимым минимумом, который гарантирован экологической сфере и не может быть использован ни на какие иные нужды. Распределение же бюджетных средств подчиняется требованиям экономической целесообразности, которые зачастую не согласуются с требованиями экологического императива. Снижение бюджетного инвестирования в экологическую сферу компенсировалось в последние годы ростом капитальных расходов из целевых природоохранных фондов, а также из средств предприятий и организаций

|

Рис. 16.1.Схема формирования и использования средств бюджетного

целевого фонда охраны природы