Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Роль управлінських рішень в процесі управління.

|

|

Ефективність діяльності будь-якої організації залежить від якості прийнятих управлінських рішень. Управлінське рішення - це перш за все правовий акт. Визначень цього поняття є так само багато як і визначень функцій управління. Ю.Тихомиров вважає, що управлінське рішення – це соціальний акт, підготований на основі варіантного аналізу та оцінки, прийнятий в установленому порядку, має директивне загальнообов'язкове значення, містить постановку мети і обґрунтування засобів її здійснення, Який організує практичну діяльність об'єктів та суб'єктів управління. О.Дейнеко вважає, що це - розгорнутий в часі логіко-розумовий, емоційно-психологічний і організаційно-правовий акт, який виконується керівником в межах його компетенції одноособово чи із залученням інших осіб (колегіальне рішення). Коротше визначення управлінського рішення дає Г.Осовська:

| Управлінське рішення - це сукупний результат творчого процесу (суб'єкта управління) та дій колективу (об'єкта управління) для вирішення конкретної ситуації, що виникла у зв'язку з функціонуванням системи. |

Рішення - це невід'ємна частина всіх реальних управлінських функцій. Прийняття управлінського рішення процес індивідуальний і пронизує всю діяльність керівника. На лезі цього процесу знаходиться сам керівник, на рішення якого впливають багато інших осіб та чинників, таких як економіка, політика, урядові вимоги, інтереси організації, власні інтереси, тощо. До речі, прийняття рішення притаманне не лише керівникам, а вважається фундаментальною основою діяльності кожної особи, починаючи з раннього дитинства і продовжуючись протягом всього життя. Але в організації управлінські рішення приймає лише керівник. На процедуру прийняття рішення В.Л.Дерябі на та Б.П.Криштопа рекомендують відводити значну частину робочого часу (до 50-60 %). На жаль, практика показує, що рідко коли керівники системи охорони здоров'я самостійно працюють над проектом рішення, в більшості випадків цей проект готують його заступники чи функціональні спеціалісти, до чиїх функціональних обов'язків зовсім не входить процес прийняття рішення.

В період розвиненого соціалізму або в час адміністративно-командної системи рішення частіше всього дублювались із вищестоящих вказівок. Авторитаризм ієрархії призвів до детренованості керівників в питаннях самостійного прийняття рішення. Сьогодні, в період переходу від соціалізму від керівників все частіше вимагається прийняття самостійних рішень з врахування множини впливових чинників та їх взаємозв'язків і відповідальності за них.

Чим вищий рівень управління, тим рішення, прийняте керівниками впливає на більшу частину людей. Тому рішення вищого управлінського ешелону часто мають визначальне значення, бо вирішують долі десятків і сотень тисяч людей (рішення про військові дії, рішення про глобальні економічні реформи, тощо). Тому відповідальність за прийняте рішення повинна бути пропорційною рівню прийняття рішення. Більшість управлінських рішень має вплив на майнові взаємостосунки (працівник - майно організації і навпаки), тому відповідальність за неправильні рішення може бути не лише моральною а й матеріальною аж до кримінальної.

Потреба в прийнятті рішень обумовлюється як зовнішніми, так і внутрішніми обставинами. Імпульсом до прийняття управлінського рішення є необхідність ліквідувати проблем, зменшити її актуальність. Основними причинами виникнення проблем є наступні [21, с.296-312]:

недосконалі принципи діяльності організації;

помилкові критерії оцінки діяльності організації, підрозділу або окремого працівника;

порушення процесу досягнення поставленої цілі з помилкової або ініційованої причини;

непередбачувані обставини (стихійні лиха, техногенні катастрофи, політичні та економічні катаклізми).

До управлінського рішення пред'являють ряд загальних вимог [11, с.119-121; 15, с.202-207]:

Всебічна обґрунтованість означає необхідність прийняття рішення на базі максимально повної й достовірної інформації. Але цього недостатньо. Необхідно зробити аналіз ресурсного забезпечення, науково-технічних можливостей, цільових функцій розвитку, економічних і соціальних перспектив підприємства, регіону, галузі. Всебічна обґрунтованість рішення вимагає пошуку нових форм і шляхів обробки науково-технічної та соціально-економічної інформації.

Своєчасність передбачає, що прийняте рішення не повинно відставати або випереджати потреби і задачі соціально-економічної системи. Передчасно прийняте рішення не знаходить підґрунтя для реалізації, а сприяє розвитку негативних тенденцій. Запізнілі рішення поглиблюють негативні тенденції.

Повнота змісту передбачає, що рішення повинно охоплювати весь управлінський об'єкт, всі сфери його діяльності, напрямки розвитку. В загальній формі управлінське рішення повинно охоплювати: ціль функціонування і розвитку системи; засоби і ресурси, які використовуються для досягнення цієї цілі; строки виконання; порядок взаємодій між підрозділами і виконавцями; організацію виконання робіт на всіх етапах реалізації рішення.

Повноважність означає суворе додержання суб'єктом управління тих прав і повноважень, які йому надані вищим рівнем управління. Збалансованість прав і відповідальності кожного органа, ланки або рівня управління є постійною проблемою виникнення нових задач розвитку.

Погоджуваність з прийнятими раніше рішеннями означає спадкоємність розвитку. Вона необхідна для додержання законодавства, постанов, розпоряджень, а на рівні окремої організації для здійснення послідовної ринкової і соціальної політики.

Прийняття і реалізація управлінських рішень вимагає високого професіоналізму і окремих соціально-психологічних якостей особистості. Потужним фактором, який активізує процеси прийняття і реалізації рішень, виступають сучасні засоби оргтехніки. Але процес прийняття рішення, вибору варіанта, завжди має творчий характер і залежить від конкретної особистості.

У прийнятті рішення присутні в різній мірі три моменти: інтуїція, думка і раціональність.

Інтуїтивне рішення менеджера будується на власному досвіді і почутті того, що його вибір вірний. Тут присутнє " шосте відчуття". Але менеджер, який виключно орієнтується на інтуїцію може стати заручником випадковості.

Рішення, побудоване на думці, схоже з інтуїтивним тому, що на перший погляд логіка слабко проглядається. Але в їх основі лежать знання і свідомий досвід минулого, обираючи кращий варіант, який принесе найбільший успіх. Даний спосіб прийняття рішення теж не є надійним. Ці два способи обирають досвідчені менеджери в процесі оперативного управління персоналом.

Раціональні рішення в основному будуються на методах економічного аналізу, обґрунтуванні та оптимізації стратегічних і тактичних питань.

За характером особистості менеджера рішення розрізняють на урівноважені, імпульсивні, ризикові, інертні і обережні.

Урівноважені рішення приймають менеджери, які уважно і критично відносяться до своїх дій. Такі особи до прийняття рішення вже мають сформульовану ідею.

Імпульсивні рішення менеджери дуже легко генерують у великій кількості, але не можуть їх якісно перевірити, уточнити і оцінити. Такі рішення є недостатньо обґрунтованими і надійними, в управлінській діяльності.

Ризикові рішення менеджерами чітко не обґрунтовуються, їх автори впевнені в собі, не бояться небезпеки.

Інертні рішення стають результатом обережного пошуку менеджера, але вони не мають оригінальності, пошуку, новаторства, не відзначаються обґрунтованістю.

Обережні рішення характеризуються ретельною оцінкою менеджером всіх варіантів. Вони теж не відзначаються новизною і оригінальністю.

Функції, які реалізуються через управлінські рішення, діляться на: обумовлені процесом управлінської дії (аналітичні, цілеполягаючі, організуючі, координуючі, регулюючі, контрольні і оціночні) і об'єктом управління (політичні, економічні, бізнесові, соціальні, правові, техніко-технологічні). Функції управлінських рішень можуть бути реалізовані тільки при високій якості цих рішень та ефективному їх виконанні.

Вирішення проблем, які складають суть процесу управління, є вольовою дією менеджера на об'єкт управління для досягнення поставленої перед ним цілі. Результати управлінських рішень, особливо у великих організаціях, займають інтереси багатьох працюючих.

4.

Управлінські рішення розглядають з різних точок зору. Класифікація їх необхідна для визначення загальних і специфічних підходів до їх розробки, реалізації і оцінки, що дозволяє підвищити їх якість, ефективність і спадкоємність управління. Управлінські рішення класифікують за такими ознаками [11, с.123-126]:

За функціональним призначенням - планові, організаційні, регулюючі, активізуючи, контрольні. Приклад організаційних рішень - про створення акціонерного товариства, про розподіл службових обов'язків. Координуючі рішення в основному мають оперативний характер (розподіл поточної роботи серед виконавців). Активізуючи рішення процесів управління. Контролюючі рішення направлені на оцінку дій підлеглих.

За характером дій - директивні, нормативні, методичні, рекомендаційні, дозволяючі, орієнтуючі.

Директивні рішення розробляються вищими органами управління по важливим поточним і перспективним проблемам організації і є обов'язковими для нижчих рівнів управління. Рекомендаційні рішення готують дорадчі органи, їх виконання бажане, але не обов'язкове, оскільки вони мають рекомендаційний характер. Орієнтуючі рішення призначаються для низових рівнів управління, які діють в умовах значної свободи, мають прогнозний характер.

За часом дії - стратегічні, тактичні, оперативні.

Стратегічні дії визначають основні шляхи розвитку організації, а тактичні - конкретні засоби просування по ним. Так, рішення організації вийти на зовнішній ринок є стратегічним, а рішення щодо проведення окремих заходів щодо підвищення продуктивності праці - тактичним. До оперативних відносяться рішення, які орієнтуються на вимоги сьогодення.

Стратегічні рішення приймаються на вищому рівні управління організацією, а тактичні і оперативні - на нижчому. Стратегічні рішення є ініціативними, які під впливом зовнішніх чинників приймає на себе вище управлінське керівництво організацією, тобто бере на себе ініціативу. Тактичні рішення мають характер припису, тому що конкретизують вказівки вищестоячого керівництва.

За напрямом впливу - внутрішні і зовнішні.

Внутрішні рішення приймаються безпосередньо в організації і направлені на удосконалення роботи стосовно організації і оплати праці, впровадження нової техніки і технології. Зовнішні рішення направляються на пристосування підприємства до змін зовнішнього середовища (підвищення конкурентоспроможності продукції, розширення частки ринку та ін.).

За способом прийняття - рішення діляться на індивідуальні й колективні. Колективні рішення можуть бути консультативними, сумісними і законодавчими (парламентськими).

Консультативні рішення передбачають, що особа, яка його приймає, радиться з оточенням - підлеглими або експертами, а потім з врахуванням висловлених рекомендацій здійснює власний вибір. Сумісні рішення приймаються в результаті погодження з усіма учасниками на основі консенсусу, а парламентські базуються на тому, що більшість причетних до нього осіб висловлює з ним згоду.

За суб'єктом управління - виділяють рішення державних, господарських, підприємницьких органів і громадських організацій. Наприклад, державні органи реалізують рішення шляхом прийняття законодавчих, організаційних, розпорядчих документів і проведення організаційної роботи.

За строком прийняття - виділяють довгострокові (більше 5 років), середньострокові (від 1 до 5 років) і короткострокові (до 1 року) рішення. Довгострокові рішення мають прогнозний характер, що обумовлено баченням майбутнього, яке виходе із умов і потреб сучасного. В результаті ці рішення можуть бути нереалізованими, якщо ситуація в майбутньому стане іншою. Середньострокові рішення відзеркалюють у обов'язкових для виконання планах і програмах, у відповідності з якими здійснюються конкретні практичні заходи. Короткострокові рішення, за звичай відображаються, як правило в усних та письмових наказах і розпорядженнях.

За широтою охоплення - рішення є загальні і спеціальні. Загальні рішення торкаються однакових проблем, які відносяться до різних підрозділів організації (строків виплати зарплати, розпорядку робочого дня та ін.). Спеціальні рішення приймають по вузьким проблемам, які відносяться тільки до одного підрозділу або групи працюючих в ньому.

За характером визначеності управлінські рішення ділять на запрограмовані і незапрограмовані. До запрограмованих приводить логіка розвитку ситуації, у зв'язку з чим залишається обрати лише момент початку дії, ступінь їх інтенсивності та інші параметри, які оптимізують результат. Частіше всього такі рішення приймають в стандартних ситуаціях. У протилежність цьому незапрограмовані рішення приймають в неординарних обставинах, вони вимагають індивідуального творчого підходу, який інтегрує досвід, результати спеціальних досліджень, мистецтво менеджера.

За сферою реалізації рішення поділяють на пов'язані з виробництвом, збутом, науковими дослідженнями, кадрами тощо.

За змістом рішення бувають технічними, економічними, соціальними. Технічні рішення приймають з об'єктивних причин факторів діяльності організації; економічні пов'язані із витратами, які несе організація і обумовленими ними результатами; спеціальні приймають стосовно умов праці персоналу, його оплати, пільг та гарантій.

За ступенем повноти інформації управлінські рішення діляться на прийняті в умовах визначеності, невизначеності та ризику.

За ступенем ефективності рішення поділяють на оптимальні і раціональні.

За методами підготовки рішення діляться на креативні, авростичні і репродуктивні.

Класифікація рішень дає змогу упорядкувати їх і виявити загальні закономірності та характерні особливості, властиві окремим їх різновидам. Для кожного виду рішень розробляють систему інформації, що орієнтує керівників і спеціалістів у підготовці рішень, виборі кращого варіанта прийнятого і реалізованого рішення.

3.

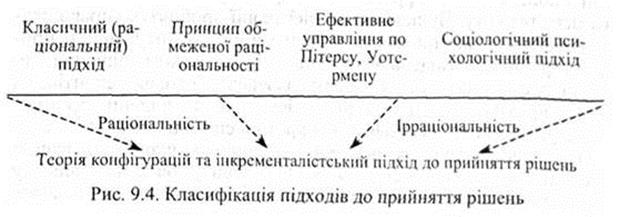

Всі існуючі підходи до вивчення процесу прийняття економічних рішень можна умовно представити у вигляді точок, розташованих на прямій між двома полюсами: з однієї сторони — абсолютна раціональність, орієнтація переважно на математичні категорії, з другої — абсолютна ірраціональність, сильний акцент на соціальні чи психологічні категорії (рис. 9.4).

Процес ухвалення рішення з позицій класичного підходу виглядає в такий спосіб:

1) виявлення проблеми;

2) визначення мети і вибір критеріїв; встановлення значимості (" ваги") критеріїв;

3) підбір можливих альтернатив;

4) оцінка альтернатив за вибраним критерієм;

5) вибір найкращої альтернативи.

Існує чотири найбільш розповсюджені ситуації, що сигналізують менеджеру про існування проблеми:

• відхилення фактичних результатів від плану;

• відхилення фактичних результатів від минулого досвіду:

• повідомлення співробітників;

• інформація про діяльність конкурентів.

Розглянемо найбільш характерні підходи до прийняття рішень.

1. Централізований і децентралізований підхід.

Централізований підхід – більша кількість рішень приймається вищим рівнем управлінням.

Децентралізований підхід – передача відповідальності по прийняттю рішень на більш низький управлінський рівень.

2. Груповий і індивідуальний підхід.

3. Система участі і неучасті.

Система участі – процес консультацій і опитування думки інших, разом з тим, останнє слово залишається за менеджером.

4. Демократичний і компромісний

Основні постулати класичного (раціонального) підходу:

1. Ухвалення рішення є раціональним процесом, орієнтованим на досягнення заздалегідь відомої мети.

2. Існує стійка повна і несуперечлива система переваг, що робить вибір між альтернативами однозначним.

3. Усі доступні альтернативи відомі (тобто має місце ситуація визначеності або відомий повний спектр подій і їхні ймовірності).

4. Складність процедури ухвалення рішення не принципове: головне — досягнення правильного результату.

Роль контролінгу при раціональному підході полягає в наданні максимально повної і точної кількісної інформації, розрахунку показників, визначенні оптимуму.

Усередині раціонального підходу існує кілька теорій, що пояснюють прийняття управлінських рішень: розробка стратегії (SWOT-аналіз), планування стратегії (по І. Ансоффу), позиціювання (за М. Портером).

Найбільш проста з цих теорій— розробка стратегії— була запропонована в 50-х pp. XX ст. у перших роботах зі стратегічного менеджменту. Відповідно до цієї теорії прийняття управлінських рішень— контрольований, свідомий, а не інтуїтивний процес (при цьому модель ухвалення управлінського рішення, по можливості, проста і слабо формалізована). Готових рецептів, на думку прихильників цієї теорії, не існує: кожне рішення приймають з урахуванням специфіки конкретної ситуації.

Практичний додаток цієї теорії — широко використовувана в системі контролінгу методика SWOT-аналізу: на основі аналізу зовнішнього середовища (можливості і небезпеки) визначають ключові фактори успіху; на основі аналізу внутрішнього середовища оцінюють сильні і слабкі сторони власного підприємства, а управлінське рішення — результат синтезу цих складників.

Логічним продовженням теорії розробки стратегії стала теорія планування стратегії, що розглядає прийняття управлінських рішень з позицій системного аналізу, кібернетики, дослідження операцій.

Яскравим представником цієї школи став І. Ансофф. Відповідно до теорії планування стратегії прийняття управлінських рішень повинно бути контрольованим, свідомим і формалізованим процесом, у ході якого застосовуються методи системного аналізу, розраховуються спеціальні комплексні показники (такі, як комплексний показник конкурентного статусу підприємства тощо).

Результатом цього процесу є готове стратегічне рішення, що потім втілюється в плани, програми, бюджети. У рамках цієї теорії контролінг займається, по-перше, проектуванням (" конструюванням") самої процедури прийняття управлінських рішень на конкретному підприємстві, по-друге, розрахунком показників, що характеризують позитивні чи негативні сторони кожного варіанта, управлінського рішення і, по-третє, пошуком оптимального рішення.

На початку 80-х pp. минулого століття набула популярності теорія позиціювання, основна ідея якої укладається в існуванні готової, єдиної для всіх матриці стандартних ситуацій і стандартних рішень, а завдання керівника полягає у виборі " потрібної клітинки", " обчисленні" єдиноправильного рішення. Практичними додатками цієї теорії є матриця БКГ, матриця Мак-Кінсі, матриця " продукт — ринок" і ін. Завданням контролінгу в рамках цієї теорії є, головним чином, оптимізація — " обчислення" управлінського рішення.

Постулати принципу обмеженої раціональності за Г. Саймоном ґрунтуються на тому, що " абсолютної раціональності" не буває:

1. Наявна в менеджера інформація про природу проблеми і можливі варіанти її вирішення свідомо неадекватна. Одержати більш точну і повну інформацію неможливо (як правило, через відсутність грошей чи часу). Значна частина наявної інформації нерелевантна, а тому використання дуже спрощених моделей дійсності цілком виправдано.

2. Наявна інформація сприймається перекручено. Людська пам'ять здатна утримувати лише обмежений обсяг інформації.

Здатність людського розуму до правильного вибору оптимального варіанту дій обмежена.

3. Менеджер прагне не до максимального, а до задовільного результату. Йому можуть бути відомі не всі альтернативи: досить, щоб він був обізнаний хоча б про один прийнятний варіант.

Процес прийняття рішень відповідно до принципу обмеженої раціональності виглядає в такий спосіб:

1) виявлення потреби:

2) визначення мети і формування набору критеріїв, що характеризують мінімально прийнятний варіант:

3) пошук альтернатив (як правило, він проводиться в обмеженій добре знайомій галузі; набір розглянутих альтернатив свідомо неповний);

4) вибір варіанта, що забезпечує прийнятний результат. Відповідно до принципу обмеженої раціональності основне

завдання контролінгу — раціоналізація процесу прийняття управлінських рішень на основі використання методів прийняття рішень в умовах невизначеності. Головна відмінність цього підходу від попереднього (класичного раціонального) полягає в концентрації контролінгу не стільки на оптимізації, скільки на встановленні обмежень, що характеризують прийнятні варіанти.

Постулати принципу ефективного управління за Пітерсом і Уотерменом ґрунтуються на тому, що зайва раціональність сковує інновації, призводить до переоцінки значимості фінансів, не враховує неекономічних цілей підприємства, тому керівник повинен:

• виявляти гнучкість;

• робити усе відразу;

• експериментувати;

• діяти з високою швидкістю;

• використовувати слабко формалізовані системи.

У рамках цього підходу увага акцентується на координуючій, інтегруючій ролі контролінгу. Тут контролінг використовує переважно моделі прийняття рішень в умовах невизначеності; підвищується роль моніторингу, попереднього контролю, тоді як завдання оптимізації як таке перед контролінгом не ставиться.

Соціологічний і психологічний підходи ґрунтуються на впливі свідомості людини і людських відносин на процес прийняття рішень.

Соціологи вивчають процес прийняття рішень як процес групової взаємодії. У рамках соціологічного підходу існують три основні групи теорій, що описують прийняття управлінських рішень: теорії політичної взаємодії, колективного навчання, корпоративної культури.

Теорія політичної взаємодії вивчає процес прийняття управлінських рішень з погляду балансу сил та інтересів різних груп усередині колективу підприємства і в зовнішньому середовищі. Саме управлінське рішення розглядається, насамперед, як політичний крок, спрямований на зміцнення позицій визначеної групи. Особлива увага приділяється впливу референтних груп, розподілу ролей і статусів у групах, логіці формування блоків і коаліцій. У рамках цієї концепції основне завдання контролінгу - інтегруюче: він повинен забезпечити рух підприємства в напрямку поставлених загальних цілей.

Теорія колективного навчання підкреслює, що складність і динамічний характер внутрішнього і зовнішнього середовищ будь-якого підприємства в поєднанні з браком інформації і досвіду перетворюють процес прийняття управлінських рішень у процес безупинного навчання для керівника і всього колективу підприємства. Таким чином, чіткої границі між ухваленням управлінського рішення і його реалізацією не існує: обидва процеси взаємозалежні, взаємообумовлені і протікають одночасно.

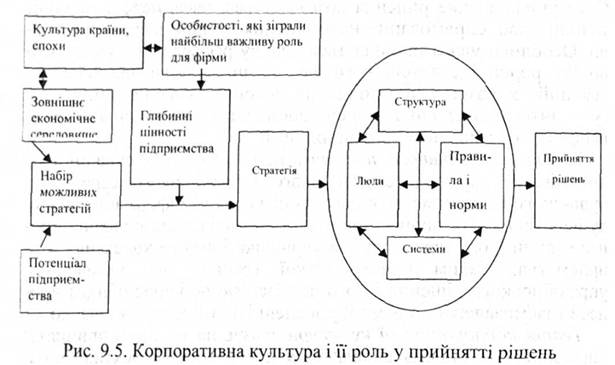

Теорія корпоративної культури вказує на те, що в прийнятті управлінських рішень виявляється поводження колективу співробітників як єдиного цілого. Таким чином, " живильним фунтом" для будь-якого управлінського рішення буде корпоративна культура — сукупність загальних для всіх співробітників підприємства переконань і відносин.

Виділяють кілька рівнів корпоративної культури: поверхневий (корпоративна символіка), середній (переконання, відносини, правила, норми) і глибинний (цінності). Глибинні цінності відіграють важливу роль у виборі однієї з декількох можливих стратегій підприємства. Правила і норми важливі для вибору тактичних заходів для реалізації стратегії.

Концепція впливу корпоративної культури на прийняття управлінських рішень представлена на рис. 9.5.

Для системи прийняття управлінських рішень на підприємстві особливо важливі такі аспекти корпоративної культури:

• індивідуалізм і колективізм;

• ставлення до ризику;

• цілеспрямованість;

• ступінь координації;

• підтримка менеджерів;

• контроль;

• самоототожнення з усім підприємством чи з групою всередині підприємства;

• філософія системи винагороди;,

• ставлення до конфліктів і критики;

• характер комунікацій.

Ці ж параметри багато в чому визначають основні принципи побудови і функціонування системи контролінгу на підприємстві як економіко — аналітичної, координуючої, управлінської інформаційної системи.

Наука психологія визначає прийняття рішень як процес, що відбувається в індивідуальній свідомості керівника, а рішення — як концепції, що формуються в індивідуальній свідомості. Психологічний аспект прийняття рішень важливий для розробки структури контролінгової звітності, для правильного вибору релевантної інформації для прийняття управлінських рішень, а також для розробки методів аналізу цієї інформації.

Відповідно до наукових уявлень психології процес прийняття рішень поділяється на такі стадії:

• сприйняття;

• формування концепції;

• перетворення концепції (рефреймінг).

На кожній з цих стадій виникають свої специфічні проблеми. На стадії сприйняття керівник сприймає інформацію, яка надходить із зовнішнього і внутрішнього середовищ як сигнал до дії

(оскільки менеджер ніколи не мас повної і точної інформації, він спирається на доступні зведення).

Завдання системи контролінгу на цій стадії - за низкою рутинних подій не залишити не поміченим найбільш важливого, у протилежному випадку не буде усвідомлена необхідність ухвалення управлінського рішення. Крім того, внаслідок складності середовища й особливостей розумової діяльності людини виникає проблема " інформаційного фільтру": людина сприймає і запам'ятовує тільки ту інформацію, що погодиться з уже сформувалися в нього переконаннями і відносинами, а зведення, що суперечать існуючим переконанням і відносинам, чи спотворюються, забуваються. Цей феномен часто називають " вибірковим сприйняттям, перекручуванням і запам'ятовуванням" і його не можна не враховувати при підготовці контролінгової звітності. Керівник як би " підганяє" ситуацію під те, що вже знайомо і зрозуміло, тому контролер повинен привернути увагу керівника до особливих, незвичайних і нестандартних явищ, що відбуваються у зовнішнім і внутрішнім Середовищах підприємства.

На стадії формування концепції керівник здійснює постановку завдання. При цьому він або вибирає вже готовий тип завдання (концепцію) на основі свого досвіду і знань, або формує нову концепцію (" з нуля"). Звичайно людина внаслідок інертності мислення намагається у своєму досвіді і знаннях відшукати ситуацію, аналогічну сформованій, віднести цю ситуацію до уже відомої групи, а далі діяти за відомим шаблоном. Таким чином, постановка завдання часто зводиться до класифікації. Однак реальна ситуація може не відповідати методу " зручної моделі". Крім того, якщо старі рішення були не оптимальними, над керівником буде тяжіти вантаж минулих помилок. Тому контролер на цій стадії або може підказати можливу модель ухвалення рішення, або зіграти роль " адвоката диявола", щоб випробувати на міцність ту чи іншу модель.

На стадії перетворення концепції, тобто " прив'язки" вибраної моделі до реальності і пошуку виходу зі сформованої ситуації контролер відіграє роль помічника і радника керівника. Результати цієї стадії багато в чому визначаються попередніми кроками: підхід до вирішення завдання залежить від постановки завдання, крім того, важливу роль відіграє вплив індивідуального стилю мислення керівника (особливості різних стилів мислення вивчає психологія).

Люди виробляють готові схеми прийняття рішень, використовуючи " доморослі" евристичні процедури.

Розглянемо детальніше ті евристичні процедури, що найбільш часто зустрічаються, і проблеми, що виникають у зв'язку з їх використанням.

Доступність. Люди порівнюють інформацію, що надходить, з накопиченим досвідом. Звичайно, насамперед, пригадуються події, що відбулися недавно, чи події, що залишили яскравий слід у пам'яті, навіть якщо вони не є типовими (наприклад, при щорічній атестації співробітників менеджер мимоволі надає більшого значення їх роботі в останньому місяці). Люди часто йдуть " шляхом найменшого опору" у процесі пошуку інформації і рішень, тому можуть пропустити важливу інформацію чи оптимальне рішення. Важливо, щоб у процесі збору й аналізу інформації контролер намагався проникнути в глибину аналізованого явища.

Репрезентативність. Люди схильні оцінювати ймовірність події, проводячи аналогії зі своїм попереднім досвідом, але цей досвід може бути нерепрезентативним через малий розмір вибірки чи через те, що ймовірність майбутніх подій ніяк не залежить від минулих (наприклад, менеджер з персоналу може сформувати думку про кандидата на вакантне місце на підставі особистого ставлення до вузу, що той закінчив, хоча випускники того самого вузу є фахівцями різного рівня кваліфікації). Перш ніж робити висновки, контролер повинен переконатися, що нагромаджений масив даних репрезентативний.

Апріорний вибір моделі і " підстроювання" під модель. Приймаючи рішення, люди виходять з деякої споконвічної уяви про результат (іноді помилкової) і надалі лише коригують цю споконвічну уяву; вони прагнуть знайти підтвердження поглядам, що сформувалися, (наприклад, при визначенні рівня зарплати працівника орієнтуються на те, скільки він одержував раніше, хоча ця цифра може бути нерівноцінна користі, що може принести цей працівник). Контролер повинен уміти відкинути тягар минулих помилок і побачити особливі, специфічні риси кожного завдання.

Синтезом усіх представлених підходів стали запропоновані в роботах Мінцберга, Квіна й інших теорія конфігурацій та " інкременталістський" підхід до прийняття рішень. Відповідно до цього " синтетичного" підходу прийняття рішень — це не одномоментна дія, а довгий процес, який здійснюється крок за кроком, у ході якого керівник часто радиться зі своїми співробітниками, іноді навмисно затягуючи стадію обговорення, щоб домогтися підтримки і зібрати потрібну інформацію, використовує спеціально підготовлену і випадкову інформацію. Плануванвання дії і самі дії можуть йти паралельно. Після нагромадження " критичної маси" вихідного матеріалу ухвалення рішення відбувається стрибкоподібно, як перехід з одного якісного стану в інший.

Інкременталістський підхід до прийняття рішень допомагає справитися з проблемами, визнаними особливостями людського мислення і пам'яті. Він підтримує на підприємстві атмосферу інформаційної відкритості, дозволяючи заздалегідь проінформувати співробітників про те, яке рішення планується прийняти, і тим самим забезпечуючи розуміння і підтримку з боку співробітників, даючи їм можливість психологічно підготуватися до прийдешніх змін. За допомогою інкременталістського підходу керівник створює собі " резерв часу", " запаралелюючи" процес прийняття рішень і самі дії. Завдяки цьому відпадає необхідність у поспіху, авральних роботах. Крім того, інкременталістський підхід збільшує гнучкість підприємства: реакція починається вже в момент надходження найперших, неповних і неточних зведених " слабких сигналів", але носить дуже загальний характер так, щоб пізніше помилки можна було легко виправити.

У рамках інкременталістського підходу в різних стадіях прийняття управлінських рішень контролінг нагромаджує вихідну інформацію, аналізує ЇЇ, розробляє критерії прийняття рішень з урахуванням специфіки обставин, які виникли, інформує працівників підприємства про рішення, що готується, і координує діяльність різних підрозділів щодо реалізації цього рішення.

Прихильники даного підходу вважають, що на процес прийняття рішень впливають різні фактори, у поєднанні яких утворюються так звані " конфігурації". Залежно від конфігурації факторів процес прийняття рішення може бути роним: систематичним, формалізованим (" прорахунком варіантів") чи інтуїтивним осяянням. Процес прийняття рішень може відбуватися як в індивідуальній, так і в колективній свідомості всього підприємства, двигуном його можуть стати особистість керівника, організаційна культура чи зовнішнє середовище.

Рішення можуть набувати форму перспективних або формалізованих планів, моделей поведінки, політичних інтриг, вибору позиції на ринку — все визначається контекстом конкретної ситуації, причому сам цей контекст змінюється за визначеними законами у відповідності зі зміною стадії життєвого циклу. Теорія конфігурації запевняє, що правильною може бути кожна із розглянутих теорій, а вибір конкретного пояснення в кожному випадку визначається сукупністю різних факторів.

Таким чином, теорія конфігурації не суперечить ж одній із вищезазначених теорій: вона розглядає процес прийняття управлінських рішень на новому якісному рівні, пропонуючи логіку вибору тієї теорії, яка здатна адекватно описати прийняття рішення в конкретній ситуації. Оскільки теорія конфігурації є синтезом усіх описаних вище підходів, інтегруючи їх в єдине ціле, нам здається, що при виробленні критеріїв прийняття рішення в системі контролінгу доцільно орієнтуватися саме на теорію конфігурації.

5.

Для прийняття ефективних управлінських рішень необхідні такі умови: право прийняття, повноваження, обов'язковість, компетентність, відповідальність.

Право прийняття рішень окреслює сферу діяльності конкретних менеджерів щодо прийняття відповідних рішень. Певними правами щодо прийняття рішень наділені всі менеджери, але кожен з них чи відповідні їх групи можуть приймати тільки конкретні рішення. Загальні рішення мають право приймати лише лінійні керівники.

Повноваження характеризує межу між групами менеджерів при прийнятті рішень. Наприклад, начальники цехів не можуть приймати рішення, які, згідно з посадовими обов'язками, може приймати тільки директор підприємства.

Обов'язковість є здатністю об'єктивно усвідомлювати необхідність прийняття рішення відповідно до ситуації, що склалася. Вимагає від менеджера неминучого прийняття рішення, якщо цього потребують обставини.

Компетентність характеризує вміння менеджера приймати адекватні реаліям, кваліфіковані, обґрунтовані рішення.

Відповідальність постає як покладений на когось або взятий на себе обов'язок відповідати за конкретну ділянку роботи, справу, вчинки; показує, які санкції можна застосовувати стосовно менеджера в разі прийняття ним невдалого рішення.

Раціональність управлінських рішень значною мірою залежить від технологічного процесу їх підготовки і прийняття. Щодо його особливостей і структури існують різні погляди. Так, американський вчений С. Янг стверджує, що процес вироблення раціональних рішень охоплює десять етапів:

· 1. Визначення цілей організації.

· 2. Виявлення проблем у процесі досягнення визначених цілей.

· 3. Дослідження проблем і з'ясування їх особливостей.

· 4. Пошук варіантів вирішення проблеми.

· 5. Оцінювання всіх альтернатив і вибір найоптимальнішої з них.

· 6. Узгодження рішень в організації.

· 7. Затвердження рішення.

· 8. Підготовка рішення до реалізації.

· 9. Управління реалізацією рішення.

· 10. Перевірка ефективності рішення.

Такий підхід до вироблення управлінських рішень найдоцільніше використовувати щодо загальних рішень, рішень на вищому рівні управління, перспективних рішень тощо. Однак, він має суттєві недоліки. Зокрема, перший його етап є елементом функції планування і реалізується задовго до прийняття управлінського рішення. Крім того, він недостатньо чітко виокремлює ідею оптимізації управлінських рішень.

Найоптимальніший варіант процесу вироблення раціональних управлінських рішень охоплює такі етапи:

· 1. Виникнення ситуації, яка потребує прийняття рішення (поява необхідності формалізації методів менеджменту).

· 2. Збір та оброблення інформації щодо розроблених методів менеджменту.

· 3. Виявлення та оцінювання альтернатив, закладених у розроблених методах менеджменту.

· 4. Підготовка та оптимізація управлінського рішення, яке приймається (вибір альтернативи).

· 5. Прийняття управлінського рішення (узаконення альтернативи).

· 6. Реалізація управлінського рішення та оцінювання результатів.

Кожний етап реалізується через відповідні ланки. Така технологія вироблення управлінського рішення є логічним продовженням процесу менеджменту, оскільки прийняті управлінські рішення завершують процедури формування інструментів впливу керуючої системи на керовану.

На процес прийняття управлінських рішень впливають такі фактори:

1. Особисті якості менеджера (освіта, знання, вік, досвід, характер тощо);

2. Поведінка менеджера (звички, психологія тощо);

3. Середовище прийняття рішення:

· визначеність (керівник усвідомлює очікувані наслідки реалізації всіх можливих альтернативних рішень);

· ризик (менеджеру відомі ймовірні результати реалізації кожної альтернативи);

· невизначеність (неможливо з'ясувати ймовірні наслідки реалізації будь-яких альтернативних рішень).

4. Інформаційні обмеження (обумовлені зростанням витрат на отримання додаткової інформації).

5. Взаємозалежність рішень.

6. Очікування можливих негативних наслідків.

7. Можливість застосування сучасних технічних засобів.

8. Наявність ефективних комунікацій.

9. Відповідність структури управління цілям та місії організації тощо.

Згідно із законами вихідних даних Г. Спенсера кожен може прийняти ефективне рішення, володіючи достатньою інформацією. Компетентний менеджер здатний прийняти оптимальне рішення і в разі існування інформаційних обмежень. Але тільки талановитий менеджер здатний результативно діяти навіть за повної відсутності необхідної інформації.