Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Изменения в бухгалтерском балансе под влиянием хозяйственных операций

|

|

Под влиянием хозяйственных операций в балансе происходят различные изменения в составе, размещении и использовании средств и их источников, которые можно свести к четырем типам:

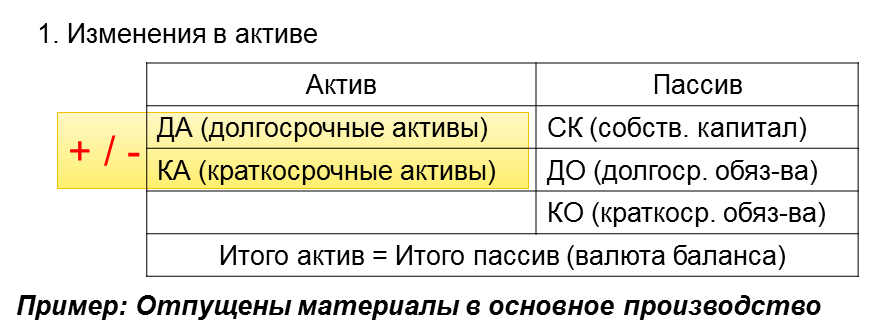

1. Изменения в АКТИВЕ баланса: уменьшается одна и увеличивается другая статья актива, равенство АКТИВА и ПАССИВА сохраняется (А+С – С= П, где А – актив; С – сумма изменений, П – пассив).

ПРИМЕР: со склада в производство отпущены материалы на сумму 20 млн. руб. Материалы на складе при этом уменьшаются (–), а в производстве – увеличиваются (+) на одинаковую сумму.

Рисунок 2 – Изменения в активе (I тип)

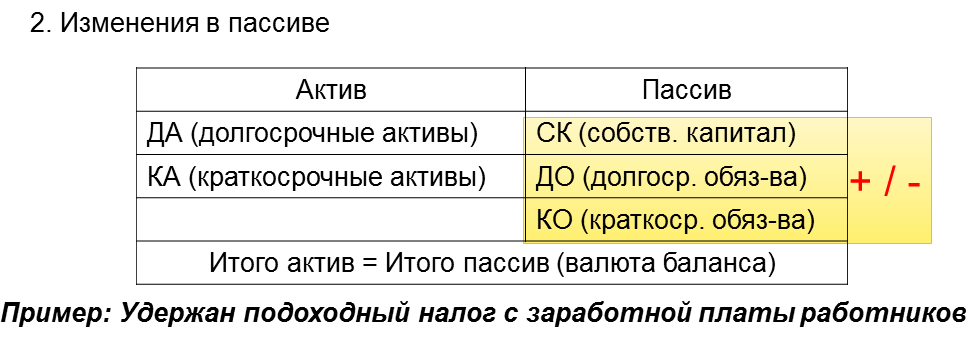

2. Изменения в ПАССИВЕ баланса: увеличивается одна и уменьшается другая статья пассива, равенство АКТИВА и ПАССИВА сохраняется (А= П + С – С, где А – актив; С – сумма изменений, П – пассив);

ПРИМЕР: получены кредиты банка на 100 млн. руб. и направлены на погашение задолженности поставщикам. Произойдет увеличение задолженности по кредитам банка (+) и одновременно уменьшение задолженности поставщикам (–).

Рисунок 3 – Изменения в пассиве (II тип)

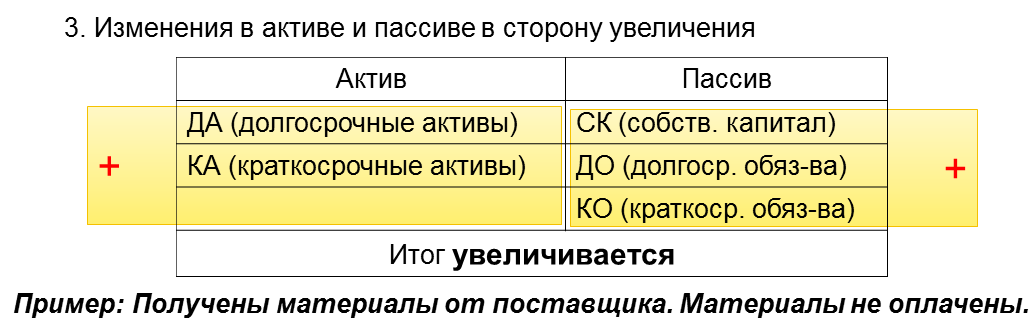

3. Изменения в АКТИВЕ и ПАССИВЕ баланса в сторону увеличения: общая сумма средств увеличивается, меняется итог баланса в целом (А + С= П + С, где А – актив; С – сумма изменений, П – пассив);

ПРИМЕР: получены материалы от поставщика на 3000 руб. и за эти материалы еще не заплатили. По данной операции происходит увеличение материалов (+) в активе баланса, и увеличение задолженности поставщикам (+) в пассиве баланса.

Рисунок 4 – Изменения в активе и пассиве в сторону увеличения (III тип)

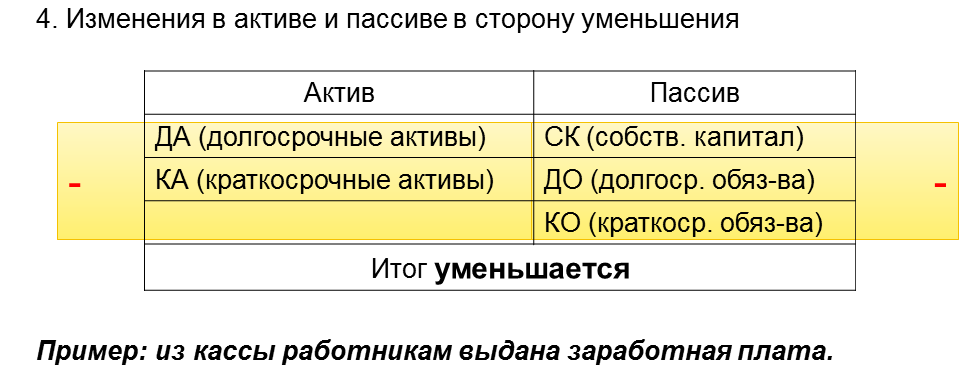

4. Изменения в АКТИВЕ и ПАССИВЕ баланса в сторону уменьшения: общая сумма средств уменьшается, меняется итог баланса в целом (А – С= П – С, где А – актив; С – сумма изменений, П – пассив).

ПРИМЕР: из кассы выдана заработная плата рабочим и служащим. Здесь произойдет уменьшение средств в кассе (–) в активе баланса, и уменьшение задолженности персоналу по оплате труда (–) в пассиве баланса.

Рисунок 5 – Изменения в активе и пассиве в сторону уменьшения (IV тип)