Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Поняття персоналу, його класифікація

|

|

ВАРІАНТ № 3

ПИТАННЯ 1

В економічній науці розрізняють поняття " трудові ресурси" і " персонал підприємства".

Під трудовими ресурсами спід розуміти частину населення працездатного віку, що має необхідні фізичні можливості, володіє знаннями і практичним досвідом для здійснення визначеної роботи в народному господарстві. До трудових ресурсів відносять як фактично зайнятих, так і потенційних працівників.

Персонал підприємства (кадри, трудовий колектив) - це сукупність працівників, що входять до його облікового складу.

Усіх працівників підприємства поділяють на дві групи:

- промислово-виробничий персонал, зайнятий виробництвом і його обслуговуванням;

- непромисловий персонал, зайнятий в основному в соціальній сфері діяльності підприємства.

За характером виконуваних функцій промислово-виробничий персонал (далі -ПВП) підрозділяється на шість категорій:

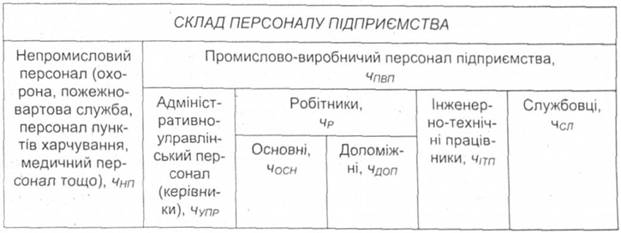

- робітники;

- керівники;

- фахівці;

- службовці;

- молодший обслуговуючий персонал;

- стажери (учні).

Робітники - це працівники, безпосередньо зайняті виробництвом продукції (наданням послуг), ремонтом, переміщенням вантажів, наглядом за роботою промислових агрегатів, налагодженням та обслуговуванням устаткування.

У залежності від характеру участі у виробничому процесі робітники, у свою чергу, поділяються на основних (виробляючих продукцію) і допоміжних (обслуговуючих технологічний процес). Окремо виділяють черговий та ремонтний персонал.

Керівники - особи з високою професійною підготовкою, безпосередньо зайняті управлінням виробничими процесами та підлеглими працівниками. Вони обіймають керівні посади на підприємств і в межах функціональних служб.

Фахівці - інженерно-технічні працівники, що виконують рядові функції управління, здійснюють технічне, організаційне, економічне керівництво виробничими процесами, а також організують діяльність промислово-виробничого персоналу. До цієї категорії відносяться інженери; економісти, бухгалтери, соціологи, юрисконсульти, нормувальники, технологи тощо.

Службовці — працівники, що здійснюють підготовку й оформлення документів, виконують адміністративно-господарську, фінансову, статистичну, обліково-бухгалтерську, інші функції обслуговування. До цієї категорії відносять діловодів, секретарів, друкарів, табельників, креслярів, копіювальників, архіваріусів, агентів тощо.

До категорії молодшого обслуговуючого персоналу відносять осіб, зайнятих обслуговуванням основного парку обладнання та устаткування, а також зайнятих обслуговуванням основних, допоміжних, чергових і ремонтних виробничих працівників. До цієї категорії відносять також прибиральників, двірників, гардеробників, охоронців, пожежно-вартову службу.

До категорії стажерів (учнів) зазвичай відносять осіб, які набувають практичних навичок оволодіння професією на конкретному підприємстві.

Склад персоналу підприємства представлений на рис. 4.1.

Рис. 4.1. Характеристика складу персоналу підприємства

Поділ персоналу на категорії може бути іншим, ніж представлений на рис. 4.1. Категорії персоналу визначаються підприємством самостійно. Так, з підвищенням автоматизації виробничих процесів зменшується частка витрат праці основного контингенту виробничих робітників і збільшується частка допоміжних робітників та інженерно-технічних працівників, не говорячи вже про гнучке інтегроване виробництво, де основні, допоміжні й обслуговуючі працівники залучені до єдиного виробничого процесу.

ПИТАННЯ 2

Виробничий процес - це складний комплекс первинних процесів: основних, допоміжних і обслуговуючих підрозділів підприємства, що забезпечують своєчасний випуск заданої продукції.

· Основні процеси — це технологічні процеси, в ході яких відбуваються зміни геометричних форм, розмірів і фізико-хімічних властивостей продукції.

· Допоміжні процеси — це процеси, які забезпечують безперебійний перебіг основних процесів (виготовлення і ремонт інструментів і оснащення, ремонт устаткування, забезпечення всіма видами енергій (електроенергією, теплом, парою, водою, стисненим повітрям і т. д.)).

· Обслуговуючі процеси — це процеси, пов'язані з обслуговуванням як основних, так і допоміжних процесів, котрі не створюють продукцію (зберігання, транспортування, технічний контроль і тощо).

Сутність та види технології. Основне завдання будь-якої виробничої системи полягає в тому, щоб сприйняти «на вході» всі вкладення — затрати (чинники виробництва), перетворити їх і «на виході» видати результат — готову продукцію. Така трансформація визначається як виробництво, мета якого надати сукупності ресурсів нових властивостей, що здатні задовольнити виникаючі потреби. Для отримання корисного результату (продукції, послуг) необхідно перетворити вкладення-затрати «на вході» у виробничу систему, виконавши низку дій за певними правилами, які визначає технологія. Технологія (технос — мистецтво, ремесло та логос — наука) дослівно з грецької — наука про ремесла, наука про промисловість (виробництво). Класичне її визначення — це наука про способи і процеси отримання та перероблення продуктів природи, сировини, матеріалів у предмети споживання і засоби виробництва. Сучасний рівень виробництва та кон’юнктури ринку вкладають новий зміст у поняття «технологія», розглядаючи її як науку про найбільш економічні способи і процеси виробництва сировини, матеріалів та виробів.

Процес — це серія операцій (видів діяльності), які здійснюються над початковими матеріалами (вхід процесу), збільшують його цінність і приводять до певного результату (виходу процесу). Цінність початкового матеріалу збільшується за рахунок застосування кваліфікованої праці та знань.

Технологічний процес — це сукупність операцій з добування, перероблення сировини і матеріалів у напівфабрикати та виготовлення готової продукції. Кожен технологічний процес може бути розчленований на певну кількість типових технологічних ланцюгів або операцій і поданий як технологічна схема.

Варіант №4

ПИТАННЯ 1

Одними з найважливіших об’єктів бухгалтерського обліку є основні засоби, бо саме вони мають велику частку в активах підприємства. Крім того, основні засоби є важливою умовою функціонування суб’єкта господарювання, тому бухгалтерський облік повинний забезпечувати систему управління якісною інформацією для подальшого вирішення проблем ефективного та раціонального використання матеріальних активів.

Порядок обліку основних засобів у сучасних умовах господарювання має низку невирішених проблем, серед яких потребує уваги визначення економічної сутності та їх класифікація згідно нормативним актам.

Питаннями щодо обліку основних засобів займаються багато провідних вчених-економістів, зокрема Бутинець Ф.Ф., Войнаренко Н. П., Войтенко В. І., Голов С. В., Білуха М.Т., Завгородній М. М., Лінник В.Г., Осадчий Ю. І., Пушкар М. С., Сопко В. В., Швець В. Г. та інші.

Мета дослідження – уточнення сутності поняття «основні засоби» та їх класифікація, а також визначення особливостей трактування згідно П(С)БО 7, МСБО 16 та Податковим Кодексом.

Облік основних засобів має нормативно-правове регулювання, як на міжнародному, так і на національному рівні.

Згідно Положенням (стандартам) бухгалтерського обліку 7 " Основні засоби" пункт 4, основні засоби – матеріальні активи, які підприємство/установа утримує з метою використання їх у процесі виробництва/діяльності або постачання товарів, надання послуг, здавання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний строк корисного використання (експлуатації) яких більше одного року (або операційного циклу, якщо він довший за рік) [5].

Міжнародний стандарт бухгалтерського обліку 16 «Основні засоби» визначає, що основними засобами є матеріальні об'єкти, що їх:

а) утримують для використання у виробництві або постачанні товарів чи наданні послуг для надання в оренду або для адміністративних цілей;

б) використовуватимуть, за очікуванням, протягом більше одного періоду [4].

Відповідно до Податкового Кодексу України, основні засоби - матеріальні активи, у тому числі запаси корисних копалин наданих у користування ділянок надр (крім вартості землі, незавершених капітальних інвестицій, автомобільних доріг загального користування, бібліотечних і архівних фондів, матеріальних активів, вартість яких не перевищує 2500 гривень, невиробничих основних засобів і нематеріальних активів), що призначаються платником податку для використання у господарській діяльності платника податку, вартість яких перевищує 2500 гривень і поступово зменшується у зв'язку з фізичним або моральним зносом та очікуваний строк корисного використання (експлуатації) яких з дати введення в експлуатацію становить понад один рік (або операційний цикл, якщо він довший за рік) [6].

Поняття «основні засоби» має неоднозначне трактування, що зумовлює вчених-економістів досліджувати цей термін з різних сторін.

Бутинець Т. А., у результаті свого дослідження, зробила висновки щодо трактування основних засобів з економічної точки зору: «…основні засоби розглядаються як вкладений капітал, і, відповідно, повинні обліковуватися за собівартістю і їх можна прирівняти до витрат майбутніх періодів (динамічний баланс); основні засоби розуміються як ресурс, що знаходиться на підприємстві (статичний баланс)» [1].

Більш розширене тлумачення цього поняття наводить Довгалюк Н. В., що визначає основні засоби як матеріальні активи підприємства будь-якої форми власності, що неодноразово задійснюються у виробничих циклах та зберігають свою натуральну форму, переносячи свою вартість на вироблену продукцію частинами, строк використання яких перевищує один рік (операційний цикл). Основні засоби призначені для експлуатації самим підприємством, для надання в оренду іншим фізичним чи юридичним особам, що в сукупності дає змогу одержувати економічну вигоду для підприємства [2, с. 20].

Досить цікаве дослідження у своїй роботі провів Кузьмін Д. Л. Він відмітив, що після скасування поняття “основні фонди” поняття “основних засобів” набуває у будь-якому випадку уречевленої форми, що не суперечитиме його значенню, тому під основними засобами слід розуміти фактично наявні основні засоби виробництва та вартісне їх відображення в обліку [3].

Таким чином, неузгодженість визначень поняття «основні засоби» зумовлює різні підходи до класифікації цього об’єкту обліку.

Класифікація основних засобів, згідно П(С)БО 7 та Плану рахунків бухгалтерського обліку України на основі Наказу Міністерства фінансів України №291 вiд 30.11.99р., визначає такі основні засоби, як: земельні ділянки, капітальні ділянки на поліпшення земель, не пов’язані з будівництвом, будівлі, споруди та передавальні пристрої, машини та обладнання, транспортні засоби, інструменти, прилади, інвентар (меблі), тварини, багаторічні насадження та інші основні засоби [8].

Класифікація груп основних засобів та інших необоротних активів і мінімально допустимих строків їх амортизації наведені у п. 145.1 Податкового кодексу:

· Група 1 – земельні ділянки;

· Група 2 - капітальні витрати на поліпшення земель, не пов'язані з будівництвом;

· Група 3 - будівлі, споруди, передавальні пристрої;

· Група 4 - машини та обладнання;

· Група 5 – транспортні засоби;

· Група 6 – інструменти, прилади, інвентар (меблі);

· Група 7 – тварини;

· Група 8 – багаторічні насадження;

· Група 9 – інші основні засоби;

· Група 10 – бібліотечні фонди;

· Група 11 – малоцінні необоротні матеріальні активи;

· Група 12 – тимчасові (не титульні) споруди;

· Група 13 – природні ресурси;

· Група 14 – інвентарна тара;

· Група 15 – предмети прокату;

· Група 16 – довгострокові біологічні активи [6].

Крім того, основні засоби за функціональним призначенням та видом діяльності (виробнича, комерційна, банківська) поділяються на класи виробничих та невиробничих засобів.

Згідно зі спеціальною класифікацією основні засоби поділяються за галузями народного господарства: промисловість, будівництво, сільське господарство, транспорт, зв’язок тощо.

Значну роль має класифікація основних засобів за належністю до підприємства: власні й орендовані [9].

Таким чином, дослідження показує розбіжність у бухгалтерському та податковому законодавстві щодо визначення поняття «основні засоби» та класифікації: у Податковому кодексі для оподаткування використовують лише матеріальні активи, тобто виробничі «основні засоби», а П(С)БО 7 включає як виробничі, так і невиробничі основні засоби. Тобто П(С)БО 7 «Основні засоби» трактує поняття набагато ширше, ніж Податковий кодекс, а не чітке визначення поняття та класифікації «основних засобів» призводить до підміни у бухгалтерському обліку податковими термінами, що спричиняє труднощі в обліку основних засобів на практиці [7].

На основі аналізу нормативних документів та наукових розробок можна зробити висновки, що при сучасних умовах господарювання виникає проблема обліку основних засобів на підприємстві. Це підтверджує розбіжність у нормативно-законодавчих актах П (С)БО 7, МСБО 16 та Податковому кодексі щодо трактування поняття «основні засоби» та їх класифікація. Тому для узгодженості понять слід удосконалювати нормативно-законодавчу базу цього об’єкта на підприємстві.

ПИТАННЯ 2

Собівартість продукції — це грошовий вираз затрат підприємства на

виробництво і реалізацію продукції. Собівартість продукції характеризує актеризуєефективність всього процесу виробництва на підприємстві, поскільки у нійвідображаються: рівень організації виробничого процесу; технічнийрівень; продуктивність праці та інше.Собівартість продукції як показник використовується для контролю завикористанням ресурсів виробництва, визначення економічної ефективностіорганізаційно-технічних заходів, встановлення цін на продукцію. За умовсамофінансування зниження собівартості є основним джерелом зростанняприбутку підприємства. За складом продукції собівартість буває: собівартість товарноїпродукції; валової продукції; реалізованої продукції; незавершеноговиробництва. У промисловості розрізняють собівартість: індивідуальну; галузеву. В основі групування витрат, що формують собівартість продукції, лежатьтакі ознаки: Ступінь однорідності витрат. Всі витрати за цією ознакоюподіляються на: 1) одноелементні (прості) — сировина і матеріали, заробітна плата тощо; ці витрати мають єдиний економічний зміст; 2)комплексні — різнорідні за своїм складом і охоплюють декілька елементіввитрат, їх ще називають непрямими (загальновиробничі та адміністративнівитрати, втрати від браку). Спосіб віднесення на окремі види продукції. Витрати поділяються на: 1) прямі (безпосередьо пов'язані з виготовленням даного виду продукції іможуть бути прямо віднесеш на її одиницю); 2) непрямі (пов'язані з виготовленням різних виробів і не можуть прямовідноситись на той чи інший вид продукції; до них належить заробітнаплата управлінського і обслуговуючого персоналу, утримання іексплуатація основних фондів тощо). Звя'зок з обсягом виробництва. Витрати поділяються на: 1) постійні (їх загальна сума не залежить від кількості виготовленоїпродукції в певних межах; до них належать витрати на утримання іексплуатацію будівель і споруд, управління). В складі постійних розрізняють умовно-постійні витрати, які неістотнозмінюються при зміні обсягу виробництва: 2) змінні — загальна сума витрат за певний час залежить від обсягувиробництва продукції; поділяються на: - пропорційні — змінюються прямопропорційно до зміни обсягу виробництва- сировина, матеріали, комплектуючі, відрядна заробітна плата; - непропорційні — поділяються на прогресуючі і дегресуючі. Основною є класифікація витрат за економічними елементами ікалькуляційними статтями. За економічними елементами затрати формуються відповідно до їхекономічного змісту. Елементи затрат є однаковими для всіх галузей і наїх основі складається кошторис витрат на виробництво. Елементи витрат на виробництво: матеріальні витрати, оплата праці, відрахування на соціальні заходи, амортизація основних фондів, іншіопераційні витрати. інші витрати

ВАРІАНТ 5

ПИТАННЯ 1

Ціна є грошовим вираженням вартості товару. Роль ціни полягає в тому, що вона повинна покривати витрати на виробництво товарів (послуг) і приносити товаровиробнику гарантований прибуток, забезпечуючи справедливий рівень рентабельності. Функції'цін:

1) вимірювально-інформаційна функція полягає у вираженні в єдиній грошовій формі різних за своєю натуральною формою товарів (послуг).

Ціна є критеріальним орієнтиром при обґрунтуванні підприємством рішення щодо доцільності і вигідності виробництва визначеного виду товарів (послуг), а також щодо розширення чи скорочення виробництва;

2) розподільна функція передбачає, що за її допомогою здійснюється перерозподіл доходів між товаровиробником і споживачем;

3) стимулююча функція полягає в тому, що ціна має інтенсифікувати виробництво, спрямовуючи його на залучення додаткового капіталу для розширення та розбудови діяльності підприємства;

4) регулююча функція полягає в тому, що ціна коригує попит і пропозицію товарів на ринку, а також визначає взаємини між споживачами і виробниками на рівні встановлення рівноважної ціни.

В практиці ціноутворення існує досить розгалужена класифікація цін: • за обсягами реалізації продукції виділяють оптові і роздрібні ціни;

- за якістю виготовленої продукції розрізняють ціни для товарів вищої якості, першого сорту, другого сорту тощо;

- за часом дії розрізняють постійні, тимчасові (на освоювану продукцію), сезонні ціни (відповідно до пори року);

- за територіальною ознакою виділяють єдині (загальнодержавні), місцеві, світові ціни тощо;

- за ступенем урахування в ціні транспортних витрат (франкування цін) розрізняють тринадцять базисів постачання, зібраних в чотири групи:

Отже, ціна має враховувати корисність товарів чи суму якісних властивостей, заради яких цей товар придбавається.

За ступенем визначеності розрізняють визначені ціни та ціни, що визначаються.

Під визначеною ціною розуміють фіксовану вартість товару.

Під ціною, що визначається, розуміють непряме посилання на умови обчислення ціни до моменту здійснення платежу.

За способом фіксації ціни бувають: тверді, періодично тверді, рухливі та плаваючі.

Тверда ціна встановлюється в момент укладення контракту, вона не підлягає зміні протягом усього терміну його дії і не запежить від періодичності постачання то* вару (послуги).

Періодично тверді ціни на товар передбачають встановлення певної фіксованої суми, дійсної на визначений період часу.

Рухлива ціна - це ціна, яка переглядається, якщо ринкова ціна певного товару до моменту його постачання зміниться. Рухливі ціни, на відміну від періодично твердих, за умов істотних змін на ринку передбачають перегляд і коригування на певний відсоток.

Плаваюча ціна - це ціна, обчислена шляхом перегляду базисної ціни з урахуванням змін виробничих витрат в період укладання угод (формування портфелю замовлень).

За ступенем оприлюднення розрізняють опубліковані ціни, до яких відносяться довідкові ціни, біржові котирування, ціни аукціонів, ціни фактичних угод, ціни пропозицій окремих фірм та розрахункові ціни.

Коли йдеться про продаж унікального товару, який раніше на ринок не постачався і який надто складно порівняти з аналогами, застосовується розрахункова ціна. При її обчисленні враховуються технічні й комерційні умови замовлення, наводиться порівняння з аналогічними товарами.

ПИТАННЯ 2

Оборотні кошти (Circulating assets) - це сукупність коштів підприємства, що авансуються на створення оборотних фондів та фондів обігу і забезпечення їх неперервного обігу. У своєму кругообігу оборотні кошти проходять послідовно три стадії:

- грошову

- виробничу

- товарну

Грошова - підготовча, де гроші перетворюються у виробничі запаси.

Виробнича безпосередній процес виробництва. Де результатом є випуск готової продукції.

Товарна - авансова оборотні кошти виступають у вигляді готової продукції.

Кругообіг оборонних коштів - Г-ВЗ...НВ...ГП-Г?,

де Г - кошти, що авансуються підприємством, ВЗ - виробничі запаси, НВ - незавершене виробництво, ГП - готова продукція, Г? - кошти отримані в результаті реалізації продукції, що складають авансовані витрати та прибуток підприємства.

Співвідношення між зазначеними групами оборотних коштів у загальній їх вартості характеризує структуру оборотних коштів. Структура є тим прогресивнішою, чим більша частина оборотних коштів зайнята у сфері виробництва. Необхідною умовою безперервності процесу відтворення є перебування цих коштів у сфері обігу.

Ефективне використання оборотних коштів забезпечується прискоренням їх оборотності на всіх стадіях кругообігу:

- на стадії створення виробничих запасів - це раціональне їх використання; ліквідація наднормативних запасів матеріалів; удосконалення нормування; поліпшення організації постачання, у тому числі через установлення чітких договірних умов і забезпечення їх виконання, оптимальний вибір постачальників, налагодження роботи транспорту; поліпшення організації складського господарства;

- на стадії незавершеного виробництва - упровадження прогресивної техніки та технології, зокрема безвідходної та маловідходної; розвиток стандартизації й уніфікації; удосконалення форм організації виробництва; удосконалення системи економічного стимулювання, економного використання сировинних та паливно-енергетичних ресурсів; удосконалення використання основних фондів, насамперед їх активної частини;

- на стадії обігу це раціональна організація збуту готової продукції, застосування прогресивних форм розрахунків; своєчасне оформлення документації та прискорення її руху; дотримання договірної та платіжної дисципліни.

Прискорення оборотності оборотних коштів дає змогу зекономити значні суми і збільшити обсяги виробництва та реалізації продукції без додаткових фінансових ресурсів.

Для нормального функціонування підприємству необхідно скорочувати час перетворення коштів, що знаходяться в запасах сировини, готової продукції та дебіторської заборгованості на грошові кошти на розрахунковому рахунку. Зусилля щодо зменшення періоду обігу оборотних коштів (за умов зацікавленості підприємства в продовженні строку сплати кредиторської заборгованості) можуть обернутися зведенням його фінансово-експлуатаційних потреб до нуля або навіть перетворенням на від'ємну величину, коли в підприємства залишиться більше коштів, ніж їх потрібно для безперервної роботи.

В цьому разі необхідно визначитися з поняттям оборотних коштів підприємства. Отже, під оборотними коштами слід розуміти предмети праці, які повністю беруть участь у виробничому процесі і цілком переносять свою вартість на вартість виготовленої продукції (наданих послуг) протягом одного виробничого циклу, як правило, менше за 365 днів. Оборотні кошти постійно знаходяться в безупинному русі і утворюють сукупність виробничих оборотних фондів і фондів обігу.

Відтак, оборотні кошти можна класифікувати за сферами обігу. Виробничі оборотні фонди - це предмети праці, які споживаються протягом одного виробничого циклу і повністю переносять свою вартість на виготовлену продукцію. Вони обслуговують процес виробництва. Фонди обігу - це засоби підприємства, залучені до обслуговування процесу обігу товарів (зокрема, готова продукція).

Виходячи з наведених визначень, основним призначенням оборотних коштів є. забезпечення безперервності і ритмічності виробництва.

Склад і структура оборотних коштів наведені на рис. 8.1.

За призначенням у виробничому процесі (за елементами) оборотні кошти можна класифікувати в такі групи:

1) Виробничі запаси - сировина, допоміжні матеріали, покупні напівфабрикати, паливо, тара, запасні частини для ремонту устаткування, швидкозношувані малоцінні предмети, а також інші предмети, використовувані в процесі виробництва.

2) Засоби у витратах на виробництво включають незавершене виробництво, напівфабрикати власного виробництва та витрати майбутніх періодів.

Незавершене виробництво - предмети праці, які знаходяться у виробництві на різних стадіях обробки в підроздіпах підприємства, тобто це продукція (роботи), яка не пройшла усіх передбачених технологічним процесом стадій, а також вироби, які не укомплектовані чи не пройшли випробування і технічного приймання.

Напівфабрикати власного виробництва - предмети праці, обробка яких цілком завершена в одному з підрозділів підприємства, але вони підлягають подальшій обробці в інших підрозділах підприємства, зокрема литтю, куванню, штампуванню тощо.

Витрати майбутніх періодів - це витрати, здійснені в звітному періоді, але віднесені до наступного періоду, зокрема, витрати на підготовку й освоєння нової продукції, раціоналізаторство і винахідництво, а також інші витрати в даному періоді, які будуть включені в собівартість продукції в наступному звітному періоді.

3) Готова продукція - це виготовлена кінцева продукція, яка пройшла випробування і приймання, повністю укомплектована відповідно до договорів із замовниками і відповідає технічним умовам і вимогам. До цієї групи оборотних коштів відносять готову продукцію на складі підприємства, а також відвантажену, апе ще не оплачену продукцію.

4) Грошові кошти і розрахунки (засоби розрахунку) включають дебіторську заборгованість перед підприємством, дохідні активи (від вкладень в цінні папери), а також грошові кошти та їх еквіваленти в національній та іноземній валюті.

Дебіторська заборгованість представляє собою:

- заборгованість перед підприємством покупців або замовників за надані їм товари, роботи чи послуги (крім заборгованості, яка забезпечена векселем);

- заборгованість фінансових і податкових органів, а також переплата за податками, зборами та іншими платежами до бюджету;

- сума авансів, наданих іншим підприємствам у рахунок наступних платежів;

- сума нарахованих дивідендів, процентів, роялті, що підлягають надходженню;

- заборгованість взаємопов'язаних сторін;

- заборгованість за внутрішньовідомчими розрахунками.

Дохідні активи - це короткострокові (на термін не більше 1 року) вкладення підприємства в цінні папери (ринкові високоліквідні цінні папери), а також надані іншим господарюючим суб'єктам позики.

Грошові кошти та їх еквіваленти - кошти в касі, на поточних та інших рахунках у банках, які можуть бути використані для поточних операцій, а також еквіваленти грошових коштів. У цій статті окремо наводяться кошти в національній та іноземній валюті. Кошти, які не можна використати для.операцій протягом одного року, починаючи з дати балансу або протягом операційного циклу внаслідок обмежень, слід виключати зі складу оборотних активів та відображати як необоротні активи.

Співвідношення між окремими групами, елементами оборотних фондів і загальними їх обсягами, виражене в частках одиниці чи відсотках, є структурою оборотних фондів. Структура оборотних фондів формується під впливом:

- характеру і форми організації виробництва;

- типу виробництва;

- тривалості технологічного циклу;

- умов постачань паливно-сировинних ресурсів тощо.

У середньому на промислових підприємствах України в загальному обсязі оборотних фондів частка виробничих запасів складає близько 70%, а незавершеного виробництва і напівфабрикатів власного виготовлення - 25%.

Прийнято виділяти три стадії кругообігу.

1. Оборотні кошти виступають у грошовій формі (ГК1) і використовуються для створення виробничих запасів (ВЗ).

2. Виробничі запаси споживаються в процесі виробництва, утворюючи незавершене виробництво (НВ) і перетворюючись на готову продукцію (ГП).

3. Готова продукція реалізується (РП), у результаті чого підприємство отримує необхідні кошти (ГК2), частина яких формує прибуток підприємства (йде на матеріальне стимулювання праці, формує фонд накопичення), а частина (ГК1') - йде на поповнення виробничих запасів.

Кругообіг повторюється, й у такий спосіб постійно створюються передумови для продовження процесу виробництва.

Головною умовою формування і використання оборотних фондів є їх нормування. Нормування оборотних коштів представляє собою процес розробки і встановлення обґрунтованих норм і нормативів в сфері використання оборотного капіталу.

Нормами витрат є максимально припустимі абсолютні величини витрат сировини і матеріалів, палива й електроенергії тощо на виробництво одиниці продукції.