Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

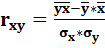

Коэф-т корреляции, проверка значимости

|

|

Чем ближе

Чем ближе  к 1 тем связь теснее, если r стремится к 0 то связь отсутствует.

к 1 тем связь теснее, если r стремится к 0 то связь отсутствует.

| Коэф-т корреляции | Характеристика связи |

| |r|< 0.3 | Слабая |

| |r|=0.3.. 0.7 | Средняя |

| |r|> 0.7 | Сильная(Тесная) |

| |r|=1 | Функциональная |

| r=0 | Отсутствует |

r < 0 – связь обратная, r > 0 – связь прямая

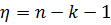

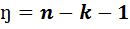

Значимость  оценивается на основе t-критерия Стьюдента.

оценивается на основе t-критерия Стьюдента.

1.при заданном уровне значимости ( ) выдвигается гипотеза Но: r=0, т.е. связь между признаками отсутствует.

) выдвигается гипотеза Но: r=0, т.е. связь между признаками отсутствует.

2.выбираем в качестве критерия tРАССЧ; число степеней свободы

3.по таблице критических значений t Стьюдента находят tКРИТ и сравнивается с найденным значением.

4.если tРАССЧ < tКРИТ то гипотеза принимается, то есть связь между х и у действительно отсутствует.

5.если tРАССЧ > tКРИТ то Hо отвергается, то есть связь между изучаемыми признаками является существенной.

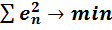

22. Регрессионный анализ – метод статистического анализа зависимости случайной величины от переменных xj(j=1, 2…k), рассматриваемых в регрессионном анализе как неслучайные величины, независимо от истинного закона распределения xj. Построить уравнение регрессии значит найти его параметры, в нашем случае А и В.  – метод наим. квадратов

– метод наим. квадратов

Идентификация регрессии, то есть определение ее параметров А и В осуществляется на основе метода наименьших квадратов, суть которого состоит в минимизации суммы квадратов отклонений теоретических значений результативного признака от его эмпирических(данные полученные в ходе исследования) значений.

В результате решения этих систем получается система нормальных уравнений для нахождения параметров А и В. Система разрешима и имеет единственное решение. Это решение состоит в том чтобы определить искомые параметры А и В.  ,

,

23. После того как определены параметры модели регрессии А и В, необходимо оценить их значимость, то есть существенность. Оценка значимости параметров осуществляется с использованием t-критерия Стьюдента.

Алгоритм: 1. При заданном уровне значимости выдвигается гипотеза Но: r=0, т.е. связь между признаками x и y отсутствует.

2. Выбираем в качестве критерия величину tрассч. Число степени

3. По таблице критических значений t Стьюдента находят tкритич. и сравнивается с найденным значением.

4. Если tрассч. < tкритич. то гипотеза принимается, то есть связь между х и у действительно отсутствует.

5. Если tрассч. > tкритич. то нулевая гипотеза отвергается, то есть связь между изучаемыми признаками является существенной.

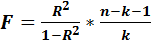

Коэффициент R2 используется для оценки качества построенного регрессионного уравнения. такая проверка осуществляется на основе F – критерия Фишера.

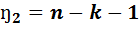

Алгоритм проверки значимости регрессии в целом(адекватности модели): 1.Для уровня значимости  и числа степеней свободы

и числа степеней свободы  и

и  найти Fрассч.

найти Fрассч.

2.по таблице критических значений F –критерия Фишера найти Fкритич.

3.Fкритич.> Fрасчетн., => регрессионная модель в целом не значима

Fрасчет. > Fкритич. => в целом данная модель значима и пригодная для принятия управленческих решений, т.е. анализа и прогнозирования

24. Эмпирический коэффициент детерминации показывает долю вариации результативного признака, обусловленную вариацией группировочного признака:

Эмпирическое корреляционное отношение есть показатель тесноты связи между группировочным и результативными признаком:  ,

,  [0; 1]

[0; 1]

1)  =1 =>

=1 =>  =0, т.e. вариация результативного признака полностью обусловлена вариацией группировочного признака, т.e. между ними существует функциональная зависимость.

=0, т.e. вариация результативного признака полностью обусловлена вариацией группировочного признака, т.e. между ними существует функциональная зависимость.

2) =0 =>  , т.е. общая дисперсия будет равна средней, то есть вариация результативного признака не зависит от вариации группировочного признака, то между ними нет корреляционной связи.

, т.е. общая дисперсия будет равна средней, то есть вариация результативного признака не зависит от вариации группировочного признака, то между ними нет корреляционной связи.

25. Социально-экономический процесс - изменения в обществе, которые отражаются на его благосостоянии, политической и экономической стабильности, условиях безопасности и прочем. Эти процессы тесно привязаны к деятельности предприятий, крупных национально-государственных систем и регионов, что определяет масштабы, уровень, темпы и цели происходящего в русле этих, постоянно меняющихся, объектов. Для прогнозирования социально-экономических процессов существуют три основных класса моделей: модели временных рядов, системы эконометрических уравнений и регрессионные модели. Наиболее точным является последний класс, потому что в отличие от других средняя ошибка (доверительный интервал) прогноза рассчитывается с достаточно большой надежностью.

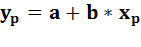

Точечный прогноз заключается в получении прогнозного значения уp, которое определяется путем подстановки в уравнение регрессии  соответствующего (прогнозного) значения xp

соответствующего (прогнозного) значения xp  Интервальный прогноз заключается в построении доверительного интервала прогноза, т. е. нижней и верхней границ уpmin, уpmax интервала, содержащего точную величину для прогнозного значения ŷ p (уpmin < ŷ p < уpmin). Доверительный интервал всегда определяется с заданной вероятностью (степенью уверенности), соответствующей принятому значению уровня значимости

Интервальный прогноз заключается в построении доверительного интервала прогноза, т. е. нижней и верхней границ уpmin, уpmax интервала, содержащего точную величину для прогнозного значения ŷ p (уpmin < ŷ p < уpmin). Доверительный интервал всегда определяется с заданной вероятностью (степенью уверенности), соответствующей принятому значению уровня значимости

26. Ряды динамики – это статистические данные отображающие развитие изучаемого явления во времени.

Типы: 1)Моментные ряды отображают состояния изучаемых явлений на определенные даты.2)Интервальные ряды отображают итоги развития явлений в процессов за отдельные периоды. 3)Производственные ряды – это такие ряды, уровни которых представляют собой не непосредственно наблюдения, а некие производственные величины(относительные, средние).

Для количественной оценки динамики социальных процессов применяются следующие статистические показатели:

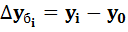

1.Абсолютный прирост  -базисный

-базисный  цепной,

цепной,

Сумма цепных абсолютных приростов равна базисному абсолютному приросту, рассчитанному за весь период в целом

Сумма цепных абсолютных приростов равна базисному абсолютному приросту, рассчитанному за весь период в целом

2.Темпы роста  – базисный,

– базисный,  – цепной

– цепной

- Произведение цепных темпов роста равно базисному темпу роста, рассчитанному за весь период

- Произведение цепных темпов роста равно базисному темпу роста, рассчитанному за весь период

3.Темп прироста  - базисный,

- базисный,  –цепной

–цепной

4.Темпы наращивания

27. Обобщающие статистические показатели:

1. Средний уровень ряда

1.1.  Моментный уровень для рядов с равностоящими датами

Моментный уровень для рядов с равностоящими датами

1.2. Для моментных рядов с неравностоящими датами  ,

,

ti- промежутки времени между соседними датами

2. Средний абсолютный прирост

3. Средний темп роста (используется формула средней геометрической)  – цепные,

– цепные,

4. Средний темп прироста

28. Временной ряд это суммы 3х компонент: трендовой, сезонной и остаточной Y=T+S+E, (Y=T*S*E) – мультипликативн.

Тренд это изменение определяющее общее направление развития, это систематическая составляющая долговременного действия. Задачей статистики является выявить общую тенденцию в изменении ряда динамики, освобожденную от действия других факторов.

Методы выявления тренда:

1. Укрупнение интервалов(основан на укрупнении периодов t и вычисления средних величин по этим укрупненным периодам)

2.Метод скользящей средней. Недостатки: происходит потеря информации, что не всегда допустимо в экономических исследованиях.

2. Метод аналитического выравнивания (для нахождения тренда чаще используется этот метод, общая тенденция представляется как зависимость от t(времени), где в качестве аргумента берутся последовательные моменты времени t, а в качестве уровней сами значения временного ряда. Y=f(t)=a+bt

Построить модель тренда значит найти его параметры А и В. Для оценки параметров используется метод наименьших квадратов

Сезонная компонента. К сезонным составляющим относятся те явления, которые в своем развитии имеют четко выраженную закономерность внутригодовых изменений, то есть более или менее устойчиво повторяющееся из года в год, колебания уровней.

Сезонность можно оценить с помощью расчета индексов сезонности:

,

,  - средн. уровень для каждого месяца,

- средн. уровень для каждого месяца,  - среднемесячн уровень для всего ряда

- среднемесячн уровень для всего ряда

29. Индекс это показатель сравнения, двух состояний одного и того же объекта или явления. Каждый индекс включает данные за два периода(отчетный или текущий и базисный).

Индекс, который рассчитан по отдельным единицам изучаемой совокупности называется индивидуальным и обозначается i. Сводный или общий индекс отражает изменение обобщающих величин по всей совокупности и обозначается I.

Если при построении индекса исследуемый признак берется без учета его связей с другими признаками, то индекс называется простым и является оценкой только динамики.

Индекс называется аналитическим, если признак рассматривается не изолированного а во взаимосвязи с другими.

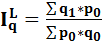

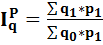

Агрегатные(сводные) индексы на ряду с индексируемым признаком, то есть признаком динамика которого изучается, содержит признак «вес», который позволяет соизмерить(обобщить) разнородные элементы. Если признак «вес» берется на уровне базисного периода, то индекс построен по формуле Ласпериса, если же признак «вес» берется на уровне отчетного периода, то говорят что индекс построен по формуле Пааше.

p – цена ед. продукции., q – физический объем реализации(продаж),

p*q = w – выручка

Индивидуальные и агрегатные индексы:

iр=р1/р0; iq=q1/q0; iw=w1/w0= p1q1/ p0q0

В целом по совокупности, элементы которой не соизмеримы(т.е. разные виды продукции), изменение объема продаж, цен, выручки и других характеристик определяется с помощью агрегатных индексов.

,

,  ,

,  ,

,

,

,  ,

,

Перечисленные индексы показывают динамику выручки за счет одного фактора или цены или объемов продаж.

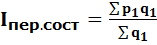

Индексный метод применяется так же для изучения динамики средних величин и выявления факторов влияющих на эту динамику.

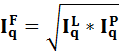

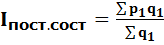

30.Мультипликативная модель агрегатных индексов…

– показывает динамику выручки вследствие изменения двух фактором одновременно, и цены и объемов реализации.

– показывает динамику выручки вследствие изменения двух фактором одновременно, и цены и объемов реализации.

:

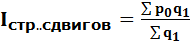

:  – показывает изменение средней цены, которое произошло за счет изменений двух факторов: удельных цен и объемов реализации.

– показывает изменение средней цены, которое произошло за счет изменений двух факторов: удельных цен и объемов реализации.

:

:  – показывает динамику средней цены, произошедшую под влиянием цены.

– показывает динамику средней цены, произошедшую под влиянием цены.

: – показывает изменение средней цены, обусловленное изменением в структуре реализации продукции

: – показывает изменение средней цены, обусловленное изменением в структуре реализации продукции

Эти три индекса связанны: