Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Тема лекції: Аналіз доходів підприємства

|

|

1. Завдання і джерела інформації для аналізу доходів

2. Методика аналізу доходів підприємства

1. Завдання і джерела інформації для аналізу доходів

До найважливіших завдань аналізу доходів належать:

· обґрунтування варіантів планового (прогнозного) обсягу, якості та структури доходів;

· систематичний контроль за формуванням доходів;

· загальна оцінка виконання плану доходів та виявлення основних тенденцій їх динаміки;

· вивчення змін у джерелах і структурі формування доходів;

· кількісна оцінка впливу основних факторів на доходи;

· виявлення резервів зростання доходів та розробка заходів щодо їх мобілізації.

Для проведення аналізу доходів використовують такі джерела інформації: фінансовий план підприємства, фінансову і статистичну звітність, податкову звітність, дані відповідних рахунків бухгалтерського обліку та інші джерела.

Основним джерелом інформації для аналізу є фінансова звітність підприємств. Під час аналізу доходів, тією чи іншою мірою використовується інформація кожної з її форм. Однак найбільше застосування мають: Ф№ 1 «Баланс», Ф№ 1-м «Баланс», Ф№ 2 «Звіт про фінансові результати», Ф№ 2-м «Звіт про фінансові результати», Ф№ 5 «Примітки до річної фінансової звітності». Крім цього, у споживчій кооперації використовуються відомчі форми звітності, введені Укоопспілкою. Це Ф№ 1 ФП «Звіт про фінансові результати» і Ф№ 2 ФП «Звіт про витрати, пов'язані з реалізацією та управлінням у галузях діяльності». Ці форми складають кооперативні підприємства, які здійснюють багатогалузеву діяльність.

Ф№ 2 «Звіт про фінансові результати» містить три розділи. У першому розділі «Фінансові результати» розкривається формування фінансового результату підприємства, починаючи з доходів (виручки) від реалізації до чистого прибутку або збитку за звітний і попередній періоди (рис. 5.1).

У другому розділі цієї форми показуються елементи операційних витрат також за два періоди. Це матеріальні витрати, витрати на оплату праці, відрахування на соціальні заходи, амортизація та інші витрати.

У третьому розділі наводиться розрахунок показників прибутковості акцій (чистий і скоригований, чистий прибуток на одну просту акцію, дивіденди на одну просту акцію). Цей розділ заповнюють акціонерні товариства.

У Ф№ 5 «Примітки до річної фінансової звітності» (розділ 5) міститься інформація про «Інші операційні доходи і витрати», «Доходи витрати від участі у капіталі за інвестиціями», «Інші фінансові доходи і витрати».

Відомча форма № 1-ФП «Звіт про фінансові результати» розкриває формування фінансових результатів у кожній з галузей діяльності підприємств споживчої кооперації (торгівлі, ресторанному господарстві, промисловості та ін.), що необхідно для поглиблення контролю прибутковості.

2. Методика аналізу доходів підприємства

Основним джерелом відшкодування витрат та формування прибутку торговельного підприємства є торгові націнки, отримані від реалізації товарів. За своєю економічною природою торгові націнки являють собою ціну послуг торговельного підприємства. Вони стають реальним торговельним доходом тільки після реалізації товарів, а до цього є тільки потенційним (можливим) доходом.

Сукупний дохід торговельного підприємства у загальноекономічному аспекті складається з товарообороту (доходу від реалізації товарів), інших доходів від звичайної діяльності і надзвичайних подій. Однак основна частина обсягу товарообороту формується за рахунок купівельної вартості реалізованих товарів, яка фактично не є доходом торговельного підприємства. Не є доходами і такі складники товарообороту як ПДВ, акцизний збір та інші вирахування з доходу (виручки від реалізації товарів). У зв'язку з цим у процесі управління доходами на рівні підприємства виникає необхідність виокремлення показника частини товарообороту, що являє собою суму реалізованих торгових націнок, яка традиційно називається валовим доходом торговельного підприємства. Він перевищує валовий прибуток від основної діяльності торговельного підприємства на величину транспортно-заготівельних витрат, внесених у собівартість реалізованих товарів.

Однак з появою податкового обліку, в якому фігурують валові доходи і валові витрати підприємства, доцільніше суми реалізованих торгових націнок називати не валовим, а торговельним доходом. Такий термін більше відповідає суті цього характерного для торгівлі показника діяльності, а його впровадження усуне непотрібне дублювання назв різних за змістом економічних показників.

Торговельний дохід займає найбільшу частку в загальній сукупності доходів — нетто, отриманих підприємствами торгівлі від звичайної діяльності та надзвичайних подій. Тому аналіз фінансових результатів у торгівлі починають з оцінки виконання плану і динаміки торговельного доходу.

У сучасних умовах реалізація товарів, за винятком тих, щодо яких впроваджене державне регулювання цін, здійснюється торговельними підприємствами за вільними цінами. Такі ціни на товари формуються, враховуючи вільну відпускну ціну постачальника, торговельну націнку, податкові платежі, що входять у ціну товару.

У торгівлі реалізована націнка, як елемент ціни товару, є об'єктом оподаткування ПДВ. За ставки ПДВ 20 % його частка у ціні товару становить 16, 67 %. ПДВ як і торгові націнки відшкодовуються покупцями товару.

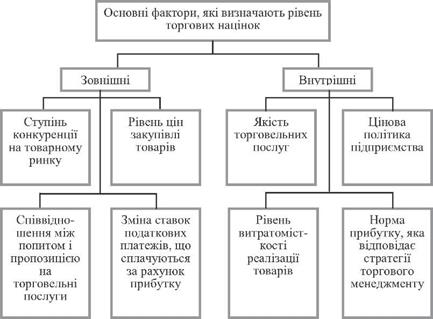

Рівень торгових націнок на товари у підприємствах роздрібної торгівлі залежить від комплексу зовнішніх і внутрішніх факторів, показаних на рис. 1.

Рис. 1. Система факторів, які визначають рівень націнок на товари у підприємствах роздрібної торгівлі

Зовнішні фактори здебільшого визначають як нижню, так і верхню межі формування торгової націнки підприємств роздрібної торгівлі. Нижня межа торгової націнки визначається цінами пропозиції виробників і оптових посередників, а верхня — цінами попиту роздрібних покупців. Внутрішні фактори і передусім якість торговельних послуг можуть до певної міри впливати на коливання верхньої межі торгової націнки. Цим фактично обмежуються можливості маневру цінової політики роздрібних торговельних підприємств.

Аналіз торговельного доходу проводять у сумі і відсотках до товарообороту: у роздрібній торгівлі до всього роздрібного товарообороту, враховуючи дрібний опт, а в оптовій — до оптового обороту. Об'єктом аналізу також може бути рівень торгової націнки у відсотках до ціни закупівлі товарів, який ще називають торговою маржою.

Крім доходів від основної діяльності, торговельні підприємства можуть отримувати доходи від інших видів діяльності: виробничої, посередницької, інвестиційно-кредитної, від реалізації майнових прав та ін. Ці доходи аналізують у поєднанні з витратами на їх отримання. Такий аналіз доцільно проводити, вивчаючи результати інших видів діяльності та їх вплив на формування чистого прибутку (збитку) торговельного підприємства.

Необхідно зауважити, що у Ф № 2 «Звіт про фінансові результати» і в інших формах фінансової звітності підприємств інформація про торговельний дохід (суму реалізованих націнок) відсутня. Форми фінансової звітності універсальні, призначені для підприємств різних галузей діяльності, а тому не враховують особливості торгівлі. Однак необхідна інформація про реалізовані націнки торговельних підприємств наводиться у відомчій формі № 1-ФП «Звіт про фінансові результати», що впроваджена у системі споживчої кооперації. У рядку 010 цієї форми «Доходи (виручка) від реалізації продукції, товарів, робіт та послуг за винятком непрямих податків та інших вирахувань» показується реалізована націнка (надбавка) за галузями діяльності «Торгівля», «Ресторанне господарство», «Заготівлі». Крім даних форми № 1-ФП, в аналізі торговельного доходу використовують облікові дані за рахунком 285 «Торгова націнка» (з відповідними субрахунками), а також дані фінансового плану підприємства, інформацію про роздрібний товарооборот за формами статзвітності № 1-торг і № 3-торг, відомості про методику формування торгових націнок, про розміри націнок на окремі товари, про джерела і ланковість завозу товарів, доходи посередників, ціни на товари з альтернативних джерел постачання, стан роздрібних цін у конкурентів, матеріали вивчення попиту на товари.

Перш ніж приступити до аналізу торговельного доходу, необхідно перевірити правильність його відображення в обліку і звітності. Для цього треба порівняти відсоток торгової націнки на залишок товарів, що є на кінець звітного періоду, із середнім відсотком реалізованого накладання. Якщо націнка на залишок товарів відображена в обліку правильно, значних відхилень між цими показниками бути не повинно.

Однак необхідно зауважити, що прийнята методика розрахунку суми реалізованих націнок має деяку умовність, яка частково деформує обсяг отриманого торговельного доходу у звітному періоді. Це пов'язано з тим, що сума реалізованих і нереалізованих торгових націнок визначається за середнім рівнем торгових націнок у загальній сумі товарів, що надійшли, і товарів, що є в залишку на початок звітного періоду. Структура реалізованих товарів і структура товарних запасів не співпадає, а тому можливий перехід частини реалізованого накладання з одного періоду в інший. У зв'язку з цим сума відображеної в обліку реалізованої націнки може дещо відрізнятися від її фактичної величини у бік завищення або заниження. Не зважаючи на це, для реального відображення торговельного доходу основним є ретельне дотримання прийнятої методики розрахунку торгової націнки на товари, що реалізовані та вибули.

Впевнившись у достовірності відображення реалізованого накладання в обліку і звітності, приступають до аналізу виконання плану і динаміки торговельного доходу. Виясняють, наскільки його фактична сума і рівень відповідають запланованим показникам, вивчають причини відхилень від плану і попереднього періоду.

Для оцінки виконання плану і динаміки загального обсягу торговельного доходу за звітний період розглянемо дані табл. 1.

Таблиця 1

ТОРГОВЕЛЬНИЙ ДОХІД (РЕАЛІЗОВАНІ НАЦІНКИ) РОЗДРІБНОЇ ТОРГІВЛІ СПОЖИВЧОГО ТОВАРИСТВА (тис. грн)

| Показники | Фактично за попередній рік | Звітний рік | Відхилення (+, -) | Звітний рік у % до попереднього | |||

| за планом | фактично | % виконання плану | від плану | від попереднього року | |||

| Роздрібний товарооборот | 387, 9 | 458, 0 | 469, 9 | 102, 6 | +11, 9 | +82, 0 | 121, 1 |

| Торговельний дохід (реалізовані націнки) | 145, 1 | 167, 2 | 126, 1 | 103, 5 | +5, 9 | +28 | 119, 3 |

| Середній рівень торговельного доходу у % до обороту | 37, 40 | 36, 50 | 36, 84 | +0, 34 | -0, 56 |

Як видно з таблиці, план отримання торговельного доходу роздрібною мережею споживчого товариства у звітному році був перевиконаний на 3, 5 %. Понад план отримано реалізованого накладання на суму 5, 9 тис. грн. План роздрібного товарообороту за цей же період перевиконаний лише на 2, 6 %. Таке співвідношення між показниками виконання плану з реалізованого накладання і товарообороту обумовило збільшення фактичного рівня торговельного доходу порівняно з плановим на 0, 34 % до обороту.

У звітному році було заплановане зменшення рівня торговельного доходу порівняно з попереднім роком на 0, 9 % до обороту (26, 5 - 27, 4), що пов'язано із зростанням конкуренції у районі діяльності товариства та впливом інших зовнішніх макроекономічних чинників, тоді як фактичне зниження рівня торговельного доходу порівняно з попереднім роком становило лише 0, 56 % до товарообороту. Це свідчить про поліпшення передбачених планом динамічних співвідношень між товарооборотом і торговельних доходом. Отже, результати аналізу свідчать, що загалом роздрібна торговельна мережа споживчого товариства успішно справилася з плановим завданням щодо отримання торговельного доходу.

Виконання плану за сумою торговельного доходу підприємствами роздрібної торгівлі залежить від одночасного впливу двох першорядних факторів:

а) виконання плану за обсягом товарообороту;

б) зміни порівняно з планом середнього рівня торговельного доходу.

Між обсягом товарообороту і торговельним доходом є прямий зв'язок. Із зростанням товарообороту за інших рівних умов збільшується абсолютна сума реалізованих націнок. Тому фактор збільшення обсягу товарообороту є основним для отримання підприємством торговельного доходу у запланованому розмірі.

Вплив зміни обсягу товарообороту на відхилення фактичної суми торговельного доходу від планового чи базисного значення цього показника можна розрахувати за формулою:

Відхилення обсягу товарообороту х Плановий (базисний) рівень доходу

100

Вплив зміни середнього рівня доходу обчислюється за формулою:

Відхилення середнього рівня доходу х Фактичний товарооборот

100

Середній рівень націнки на реалізовані товари залежить від збільшення чи зменшення у товарообороті частки товарів з високими (або низькими) торговими націнками. Він формується під безпосереднім впливом таких факторів:

— асортиментної структури роздрібного товарообороту;

— розміру торгових націнок на окремі товари і групи товарів.

Розрахунок впливу на середній рівень торговельного доходу зміни асортиментної структури роздрібного товарообороту проводиться не тільки узагальнено по продовольчих і непродовольчих товарах. За необхідності цей розрахунок деталізують. Для цього використовують дані статистичної звітності про реалізацію товарів за товарними групами (Ф № 3 — торг) і розміри потоварних торгових націнок. Деталізований розрахунок впливу асортиментної структури товарообороту на середній рівень торговельного доходу можна виконати розглянутим вище способом.

Оцінку невикористаних можливостей отримання торговельного доходу та пошук резервів його збільшення під час аналізу діяльності підприємств роздрібної торгівлі здійснюють у таких напрямах:

1. Виявлення резервів зростання обсягу товарообороту як основного фактора, що забезпечує збільшення торговельного доходу. Однак необхідно зауважити, що його зростання не завжди сприяє зростанню прибутковості підприємства. Воно забезпечує прибутковість реалізації товарів лише тоді, коли торгова націнка покриває хоча б змінну частину поточних витрат. Якщо вона встановлена на нижчому рівні — беззбитковість торгівлі цими товарами не забезпечується, а збільшення обсягу їх реалізації призводить до зростання збитків.

2. Удосконаленя асортиментної структури роздрібного товарообороту з метою виключення з його складу збиткових і збільшення частки високодоходних товарів. Доходність реалізації товарів повинна враховуватися під час формування моделей запасів товарів для кожного магазину (відділу, секції), зважаючи при цьому на попит покупців та можливості його задоволення.

3. Здійснення зваженої політики товаропостачання з метою зменшення ціни закупівлі товарів у виробників чи оптових посередників за забезпечення належного співвідношення між їх ціною і якістю. Варто зауважити, що не всяке скорочення ланковості руху товарів каналами постачання є вигідним для роздрібної торгівлі, особливо щодо товарів складного асортименту. Необхідно обгрунтовано підходити до вибору постачальника і обсягу партії завезення товарів, щоб вигода, отримана від зниження ціни закупівлі, була не меншою за додаткові витрати, пов'язані з транспортуванням і зберіганням товарів.

4. Проведення гнучкої та обґрунтованої цінової політики (використання можливостей збільшення цін реалізації), яка повинна забезпечити диференціацію завдань політики цін за товарними групами з урахуванням можливостей ринку і рівня поточних витрат підприємства. Результати оцінки споживчого ринку дозволяють виявити верхню межу ціни на той чи інший товар, а відповідно і верхню межу рівня торгової націнки, а також диференціювати рівень торгової націнки на окремі товари. Це дає можливість підприємствам обгрунтовано застосовувати граничні рівні торгових націнок і гнучко реагувати на зміни торговельної кон'юнктури.

Лише ефективна робота підприємств роздрібної торгівлі одночасно у кожному із розглянутих напрямів дозволить отримати максимальний для умов їх діяльності торговельний дохід і забезпечить ефективне управління цим процесом.

Література:

1. Гринів Б.В. Економічний аналіз торговельної діяльності. Навч. посіб. – К.: Центр учбової літератури, 2011, с. 212-216, 227-242.

2. Економічний аналіз. Частина 2. Опорний конспект лекцій. – К.: НМЦ «Укоопосвіта», 2010, с. 65-79.