Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Анализ оборотных активов

|

|

Анализируется состав, структура, динамика и структурная динамика оборотных активов, показатели рентабельности и оборачиваемости, определяется экономический эффект от изменения стоимости ОА. Анализ состава вложений в оборотные активы, структуру, динамику и структурную динамику рекомендуется выполнять в разрезе заявленных критериев классификации (см. критерии выше). Расчеты можно выполнить в представленной ниже таблице.

Состав, структура и динамика изменения стоимости оборотных активов

| Наименование статьи оборотных активов | Код строки | Величина, тыс.руб. | Удельный вес, % | Изменения | |||||

| Н.Г. | К.Г. | Н.Г. | К.Г. | По абсолютной величине, тыс.руб. | Удельного веса, % пунктов | Темп прироста, в % | В % к изменению итога | ||

| Запасы | |||||||||

| 1. Сырье, материалы и другие ценности | |||||||||

| Затраты в незавершенном производстве | |||||||||

| Готовая продукция и товары для перепродажи | |||||||||

| Товары отгруженные | |||||||||

| Расходы будущих периодов | |||||||||

| Прочие запасы и затраты | |||||||||

| 2. НДС по приобретенным ценностям | |||||||||

| 3. Денежные средства и краткосрочные финансовые вложения | 250+260 | ||||||||

| 4. Итого оборотные средства в распоряжении предприятия | п.1+п.2+п.3 | ||||||||

| 5. Средства в расчетах | 230+240 | ||||||||

| 6. Прочие оборотные активы | |||||||||

| 7. Итого отвлеченных средств | п.5+п.6 | ||||||||

| Всего вложений в оборотные активы | п.4+п.7 |

Анализ оборотных активов можно выполнить, например, исходя из степени ликвидности вложений:

- наиболее ликвидные активы (денежные средства, краткосрочные финансовые вложения)

- быстрореализуемые активы (дебиторская задолженность за вычетом сомнительной, товары отгруженные);

- медленно реализуемые активы (запасы за вычетом товаров отгруженных, прочие оборотные активы);

- трудно реализуемые активы (сомнительная дебиторская задолженность; готовая продукция, не пользующаяся спросом; сверхнормативные запасы незавершённого производства);

Далее производится анализ источников формирования ОА.

11. Анализ источников формирования оборотных средств.(Смотри новую нумерацию строк баланса!!!!!

Источники формирования ОА можно разбить на 4 группы:

1.

Собственные (стр.490 баланса).

Собственные (стр.490 баланса).

2. Долгосрочные заёмные (стр.590 баланса)

3. Краткосрочные заёмные (стр.610 баланса)

4. Привлечённые источники:

§ кредиторская задолженность (стр. 620);

§ задолженность участникам по выплате доходов (стр.630);

§ доходы будущих периодов (стр.640);

§ резервы предстоящих расходов и платежей (стр.650);

§ прочие краткосрочные обязательства (стр.660);

§ фонды потребления.

Анализ источников формирования оборотных средств удобно выполнить в таблице

Расчет величины собственных и заёмных источников оборотных средств

| Показатели | Порядок расчёта | Величина пок-ля | Темп роста, % | |

| Н.Г | К.Г. | |||

| 1. Собственные и приравненные к ним источники средств | стр. (490+590) – ПКБиЗ (ф.5.стр.(111+121)) + стр.(640+650) | |||

| 2. Внеоборотные активы | стр.190 | |||

| 3. Собственные и приравненные к ним источники ОС | п.1 – п.2 | |||

| 4. Заёмные источники ОС | ф.5.стр.(111+121+131+141) + ф.5.стр.(130-131)+ ф.5.стр.(140-141)+стр.(620+630+660) | |||

| 5. Всего источников ОС | п.3+п.4 |

Структура источников оборотных средств

| Показатели | Порядок расчёта | Величина показателя | Изменение, % пунктов | |

| Н.Г | К.Г. | |||

| 1. Удельный вес собственных и приравненных к ним источников оборотных средств, % | ||||

| 1.1.в валюте баланса | (п.3 / Итог баланса)*100% | |||

| 1.2. в общей сумме источников ОС | (п.3 / п.5) * 100% | |||

| 2. Удельный вес источников ОС в валюте баланса | (п.5 / Итог баланса)*100% | |||

| 3. Соотношение собственных и приравненных к ним источников ОбС с величиной вложений средств в запасы и затраты. | п.3/величина запасов и затрат |

Выводы:

§ Признаком улучшения финансового состояния предприятия считают более высокие темпы роста: собственных и приравненных к ним источников в сравнении с общей величиной заёмных источников средств.

§ Улучшение структуры источников ОбС характеризует увеличение удельного веса собственных и приравненных к ним источников оборотных средств в общей величине источников ОбС. Чем выше доля текущих активов, сформированных за счет собственных и приравненных к ним источников, тем устойчивее финансовое состояние.

§ Хорошо, когда растёт коэффициент обеспеченности запасов и затрат собственными источниками ОбС, Он характеризует соотношение собственных и приравненных к ним источников ОбС с величиной вложений средств в запасы и затраты. 70-80% это нормальное значение показателя.

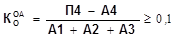

§ Коэффициент обеспеченности оборотных активов собственными источниками ОбС. Оборотные активы не меньше, чем на 10% должно обеспечиваться за счёт собственных источников ОбС:

Показатели оборачиваемости оборотных активов.

Оборачиваемость оборотных средств – это прохождение ими всех стадий производства и обращения, начиная с поступления запасов до поступления денег на расчетный счет предприятия.

1. Коэффициент оборачиваемости оборотных активов определяется делением выручки от реализации продукцию работ, услуг на среднюю сумму оборотных активов (причем без учета банковских активов (стр.250+стр260). Показывает количество оборотов, которые совершают ОА за отчётный период.

Для нормируемых оборотных средств (сырья, материалов, незавершенного производства вместо выручки берется себестоимость, а в знаменателе средняя сумма оборотного актива.

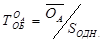

2. Продолжительность, длительность одного оборота оборотных активов в днях определяется как отношение средней суммы оборотных средств к однодневной выручке от реализации продукции, работ и услуг.

, дни

, дни

Другая формула - как отношение длительности отчетного периода к коэффициенту оборачиваемости.