Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Сущность и формы финансовых результатов

|

|

Итоги экономической деятельности любого хозяйствующего субъекта выступают в виде финансовых результатов. Их величина и форма зависят от рациональности использования материальных и финансовых ресурсов, производительности труда, внешней и внутренней ситуации предприятия. Финансовые результаты в абсолютном выражении исчисляются на основе данных бухгалтерского учета в виде разницы между общим объемом поступлений денежных ресурсов и затратами, связанными с их получением.

Положительные финансовые результаты предприятия выражаются в форме прибыли, которая выполняет четыре функции:

1) оценочную (позволяет оценить результативность деятельности предприятия);

2) стимулирующую (стимулируют работу всех участников производства);

3) фискальную (является источником доходов бюджета);

4) воспроизводственную (финансирование развития производства и социальной сферы).

Отрицательным результатом хозяйствования являются убытки, которые свидетельствуют о неэкономном расходовании ресурсов, потерях, недостатках в разных областях деятельности предприятия. Полученные убытки отражаются не только на его текущей ситуации, снижая финансовые возможности, но и часто уменьшают объем капитала, имущества. В результате отдельные субъекты становятся неконкурентоспособными, теряют свою финансовую независимость. Для преодоления убыточности общей деятельности и отдельных направлений необходимы изучение причин ее возникновения и разработка конкретных мероприятий по устранению.

Прибыль предприятия – это экономическая категория, которая отражает доход, созданный в процессе предпринимательской деятельности. Прибыль следует рассматривать и как совокупность денежных отношений, затрагивающих интересы всех участников хозяйственного процесса. Прибыль предприятия зависит от многих внутренних и внешних факторов. Внешние факторы — это общие условия хозяйствования предприятия в конкретном периоде:

• экономическая ситуация в стране, отражающаяся на конъюнктуре рынка, спросе и предложении;

•уровень инфляции;

•условия кредитования, налогообложения и т.д.

Внутренние факторы охватывают конкретные условия, связанные с организацией производства, реализацией продукции, ценообразованием, методами управления различными участками деятельности субъекта хозяйствования. Их можно условно разделить на три группы:

1) оказывающие влияние на рост (уменьшение) поступлений от реализации продукции (увеличение выпуска высококачественных товаров, расширение дистрибьюторских каналов, обеспечение эффективности рекламы, кредитной политики и политики ценообразования);

2) определяющие уровень затрат (совершенствование технологий производства, рациональное использование сырья и материалов, повышение производительности труда, прогрессивные формы зарплаты);

3) воздействующие на уровень рентабельности реализованной продукции (важно наращивать долю высокорентабельных товаров и услуг, оперативно ликвидируя убыточные товары и услуги).

Все факторы тесно связаны между собой, хотя их положительное воздействие на финансовые результаты проявляется различными способами.

Кроме факторов, от которых зависит повышение финансовых результатов основной деятельности, целесообразно активизировать управленческие действия, позволяющие увеличить поступления и сократить затраты на другие виды деятельности. Речь идет о реализации излишних запасов основных средств, запасных частей и других ценностей; расширении финансового рынка (выгодные финансовые операции с ценными бумагами, вложение свободных средств в депозиты и другие инвестиции).

В отчете о прибылях и убытках (форма № 2) отражается общая сумма прибыли (прибыль до налогообложения) и ее составные части:

1) прибыль (убыток) от реализации продукции, работ, услуг (Пр) – это разность между выручкой от реализации продукции, работ, услуг (за вычетом косвенных налогов) и полными затратами на их производство и реализацию:

Пр = Вр-Н-З,

где Вр - выручка от реализации; Н - косвенные налоги (НДС, акцизы); З - затраты на производство и реализацию продукции;

2) прибыль (убыток) от текущей деятельности - это сумма прибыли (убытка) отреализации продукции, работ, услуг, прочих доходов от текущей деятельности за вычетом прочих расходов по текущей деятельности:

П (У) тек. = П(У)р + Дпроч. – Рпроч.

3) прибыль (убыток) от инвестиционной, финансовой и иной деятельности предприятия – это разность между доходами и расходами предприятия по указанным видам деятельности:

П (У)инв., фин., ин. = Д инв. – Р инв. + Д фин. – Р фин. + Д ин. – Р ин.

При определении прибыли из выручки в случаях, установленных налоговым кодексом, исключаются суммы НДС. Так, прибыль (убыток) от реализации основных фондов (по инвестиционной деятельности) определяется по формуле:

П(У)оф = Воф – НДС – ОС – Зр,

где Вф- выручка от реализации основных фондов; ОС - остаточная стоимость основных фондов; 3р - затраты на демонтаж и реализацию активов;

4) Общая прибыль предприятия (прибыль до налогообложения) отражает всю совокупность экономических выгод, полученных предприятием в результате его деятельности за определенный период времени:

П (У)(до налогообл.) = П (У) тек. + П (У) инв., фин., ин.

Так как прибыль является главным финансовым ресурсом предприятия, то ее планированию уделяют особое внимание.

2. Планирование и распределение прибыли

При определении планируемого объема прибыли используются: метод прямого счета; аналитический метод; смешанный метод.

Метод прямого счета - включает следующие этапы планирования:

1) определение ассортимента продукции по всем номенклатурным позициям и составление калькуляций по изделиям сравнимой продукции;

2) определение плановой себестоимости и договорных цен по несравнимой продукции (составление сметы производства по ее элементам);

3) установление цен реализации продукции;

4) определение прибыли (Пр.изд.) от реализации по отдельным видам изделий или группам однородных изделий по формулам 1 или 2:

Пр.изд = Вр -Н-Ср, (1)

где Ср - полная себестоимость реализованной продукции;

или:

Пр.изд = Пост.нач. + Птов. план. - Пост.кон., (2)

где Пост.нач., Пост.кон - прибыль в остатках готовой продукции соответственно на начало и конец планируемого года (остатки учитываются по производственной себестоимости); Птов.план - прибыль в товарной продукции планируемого года, определяемая на основе плана производства продукции по полной себестоимости и отпускным ценам планируемого года (все коммерческие расходы условно относятся на выпуск товарной продукции);

5) определение плановой прибыли от реализации продукции в целом по предприятию путем суммирования полученных прибылей от реализации отдельных видов изделий или групп однородных изделий;

6) для получения общей прибыли к прибыли от реализации прибавляют (вычитают) прибыль (убытки) по другим видам деятельности.

Этот метод планирования прибыли является громоздким, поэтому применяется при небольшом ассортименте выпускаемой продукции.

Аналитический метод позволяет определить влияние отдельных факторов на планируемую прибыль и применяется при большом ассортименте выпускаемой продукции. Прибыль исчисляется по всей сравнимой продукции в целом в несколько этапов.

I этап: определяются базовые показатели прибыли от всех видов деятельности отчетного периода.

II этап: обосновываются важнейшие задачи и факторы, которые могут воздействовать на изменение объема прибыли (рост объема производства, изменение цен, снижение себестоимости, увеличение доходов по инвестиционной и финансовой деятельности и др.).

Ⅲ этап: рассчитываются индексы инфляции, изменения конъюнктуры рынка, условий договоров и контрактов на поставку сырья и сбыт готовой продукции.

Ⅳ этап: корректируется фактический объем прибыли прошлого периода на предполагаемые изменения с учетом влияния решающих факторов (в абсолютном и относительном выражении).

Расчет прибыли аналитическим методом может производиться на основе следующих показателей:

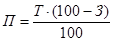

1) затраты на 1 рубль товарной продукции.

Прибыль от выпуска всего объема товарной продукции (П) определяется по формуле:

,

,

где Т - товарная продукция в отпускных ценах за вычетом косвенных налогов; З - затраты на 1 рубль товарной продукции, исчисленные в ценах реализации.

Полученный результат корректируется на изменение прибыли в переходящих остатках готовой продукции на начало и конец планируемого года. Применяется при ускоренном планировании;

2) показатель базовой рентабельности.

Базовая рентабельность - это отношение прибыли от выпуска товарной продукции за прошлый год, скорректированной на изменения отпускных цен планового года, к ее полной себестоимости.

Расчет прибыли этим способом осуществляется в следующем порядке:

- определяется прибыль по сравнимой товарной продукции на основе процента базовой рентабельности путем умножения объема готовой продукции планируемого года по полной себестоимости на процент базовой рентабельности;

- определяется влияние на прибыль по сравнимой продукции отдельных факторов: себестоимости, качества, ассортимента, цен реализации;

- определяется прибыль в переходящих остатках готовой продукции;

- определяется прибыль от реализации;

- определяется прибыль методом прямого счета по несравнимой товарной продукции;

- определяется общая прибыль от реализации сравнимой и несравнимой продукции;

- определяется общий финансовый результат по предприятию с учетом сальдо доходов и расходов по инвестиционной, финансовой и иной деятельности.

Планирование прибыли по показателю базовой рентабельности применяется в условиях стабильной экономики, в отраслях с широким ассортиментом продукции в дополнение к методу прямого счета. Но на практике, в условиях развития инфляции и экономической нестабильности, предприятия могут планировать прибыль будущего года аналитическим методом, исходя от достигнутого финансового результата текущего года и прогнозируемого роста индекса цен.

Планирование прибыли в инфляционной экономике:

• при совпадении планируемых уровней инфляции на сырье и отпускную цену готовой продукции по формуле:

Пплан = Потч× Ии,

где Потч - прибыль отчетного года; Ии - индекс инфляции.

Ии = (1 + m)12,

где m -коэффициент уровня инфляции в месяц; 12 - количество месяцев в году;

• при несовпадении планируемых уровней инфляции на сырье и отпускную цену готовой продукции по формуле:

Пплан = Внетто× (1 + m)12-З× (1 + n)12,

где Внетто - выручка от реализации за вычетом косвенных налогов; З - затраты; (1 + m)12 —индекс инфляции на отпускные цены; × (1 + n)12 - индекс инфляции на сырье.

Смешанный метод - исчисление прибыли от производимой новой продукции прямым счетом, а прибыли от продукции, аналогичной выпускавшейся ранее, - аналитическим методом. Применяется при значительном изменении производственного ассортимента.

Эффективные действия предприятия в процессе его функционирования позволяют не только достигать запланированной прибыли, но и превышать ее объем.

При распределении прибыли, полученной в текущем периоде, в первую очередь уплачиваются обязательные платежи государству (налог на прибыль и др. платежи из прибыли), а также штрафы, пени в бюджет за нарушение законодательства. После этого у предприятия остается чистая прибыль, часть которой капитализируется и впоследствии используется на увеличение имущества и капитала, расширение резервных фондов и другие нужды, а вторая часть расходуется на социально-культурные потребности работников предприятия (премии, оздоровительные и просветительные мероприятия и т.д.).

Распределение общей прибыли предприятия предусматривает расчет:

1) прибыли, подлежащей налогообложению, — это прибыль, уменьшенная на сумму льготируемой прибыли и перенесенных убытков на текущий налоговый период:

П обл = П(до налогообл.) – П льго – Уб.пер = П(У) тек. + П(У) инв., фин., ин. – П льгот,

где П льгот — льготируемая прибыль (не облагаемая налогом на прибыль).

Не учитываются при определении налогооблагаемой базы прибыли целевые средства, полученные предприятием из централизованных фондов республики, союзного государства; в виде международной технической помощи; прибыль, полученная от дивидендов;

2) налога на прибыль: Н пр. = П обл × С пр.

3) чистой прибыли — это прибыль, остающаяся после вычета из общей прибыли налога на прибыль и прочих налогов и сборов, исчисляемых из прибыли:

П чист. = П(до налогообл.) – Н пр. - Н проч,

Таким образом, в процессе распределения прибыли удовлетворяются потребности в стратегическом развитии производства и одновременно обеспечиваются бытовые нужды членов трудового коллектива.

3. Управление прибылью предприятия

Прибыль является одним из главных показателей эффективности предприятия и главным источником формирования его финансовых ресурсов. Основной объем прибыли формируется за счет выручки от реализации продукции (работ, услуг).

Факторы, влияющие на величину прибыли от реализации продукции:

• изменение отпускных цен на реализацию продукции — определяется как разность между объемом выручки отчетного года в ценах отчетного периода и в ценах базисного периода;

• изменение объема продукции — рассчитывается путем умножения базисной прибыли на коэффициент изменения объема реализации продукции и последующего вычитания сумм базисной прибыли;

• изменение структуры реализованной продукции — определяется путем перемножения базисной прибыли на разность между коэффициентами изменения объема реализации по отпускным ценам и изменения объема реализации по базисной себестоимости;

• изменение себестоимости продукции — определяется как разность между себестоимостью реализованной продукции отчетного периода в базисных ценах и фактической себестоимостью реализованной продукции отчетного периода;

• изменение затрат на 1 рубль продукции — определяется путем сравнения базисной себестоимости реализованной продукции отчетного периода и фактической себестоимости, рассчитанной с учетом изменения цен на сырье, материалы;

Управление прибылью на предприятии имеет своей целью эффективное управление факторами, влияющими на величину прибыли, которые обеспечили бы безубыточную работу предприятия.

Основные направления управления прибылью предприятия:

1. Определение объема реализации продукции, обеспечивающего безубыточную работу предприятия (точка безубыточности).

Точка безубыточности (Тб) — это такой объем выручки от реализации, при котором предприятие не получает ни прибыли, ни убытков (порог рентабельности); определяется как отношение постоянных затрат на выпуск продукции к цене за единицу товара (без косвенных налогов) минус переменные затраты на единицу продукции. Определяется по формуле:

Тб =  ,

,

где З пост. — общая величина постоянных затрат на весь выпуск продукции; Цед — цена единицы товара (без косвенных налогов); Зпер.ед — величина переменных затрат на единицу товара.

2. Расчет цен безубыточности, при которых предприятие хоть и не получает прибыль, но и не несет убытки.

3. Определение величины маржинальной прибыли (суммы покрытия), обеспечивающей безубыточную работу.

Маржинальная прибыль (МП) — это разница между выручкой от реализации (В) и переменными затратами (Зпер):

МП = В-Зпер.

Если из маржинальной прибыли вычесть условно-постоянные затраты, то определится конечный финансовый результат: прибыль или убыток. Точку безубыточности в этом случае можно определить по формуле:

Тб =  =1.

=1.

Деятельность предприятия убыточна, если Зпост > МП или Тб> 1.

До достижения точки безубыточности предприятию выгоднее использовать собственные средства, а потом - наоборот.

4. Определение эффекта операционного рычага. Рассчитывается для конкретного объема продаж и определяет прямо пропорциональную зависимость прироста прибыли от реализации от прироста выручки от реализации. На каждый процент прироста выручки приходится несколько процентов прироста прибыли. Сила воздействия операционного рычага (СВОР) определяется по формуле:

СВОР =  , или СВОР =

, или СВОР =  ,

,

где П — прибыль от реализации.

Сила воздействия операционного рычага проявляется в том, что любое изменение выручки от реализации (а следовательно, и переменных затрат) порождает более сильное изменение прибыли.

Изменяя соотношение между постоянными и переменными затратами, предприятие может воздействовать на оптимизацию прибыли. Чем больше постоянные затраты и чем меньше прибыль, тем сильнее воздействие операционного рычага. При росте объема продаж доля постоянных затрат в себестоимости уменьшается и воздействие операционного рычага также уменьшается.

5. Определение запаса финансовой прочности в абсолютном выражении определяется по формуле:

ЗФП = РПЛ-Тб,

где ЗФП — запас финансовой прочности; РПЛ — плановый объем реализации; Т6 — точка безубыточности.

Показатель запаса финансовой прочности показывает, что предприятие для осуществления прибыльной производственной деятельности не должно снижать объемы производства продукции более чем на величину полученной разницы. В стоимостном выражении запас финансовой прочности определяется по формуле:

ЗФП = РПЛ× Цед-Тб× Цед,

где Цед — цена единицы товара.

Чем выше показатель запаса финансовой прочности для предприятия, тем меньше риск потерь для него.

Тема 2.7: Организация финансового планирования на предприятиях

Сущность финансового планирования и его организация на предприятии

Финансовое планирование — это процесс обоснования объема и направлений движения финансовых ресурсов в предвидении конечных результатов деятельности.

Значение финансового планирования заключается в осознанном выборе субъектом хозяйствования важнейших показателей и конкретных решений с точки зрения финансовой эффективности на всех уровнях управления, которая является непременным условием рациональной организации деятельности.

Объекты финансового планирования — это все участки финансовой деятельности, а именно:

•формирование и использование капитала, необходимого для бесперебойного функционирования предприятия;

•движение финансовых ресурсов (входные и выходные финансовые потоки) с учетом конечных результатов;

•обеспечение финансовой устойчивости предприятия (финансовая независимость, платежеспособность, выполнение финансовых обязательств);

•финансирование стратегических задач в области развития и модернизации производства.

Рациональная организация финансового планирования означает установление логической последовательности действий, использование прогрессивных методов и инструментов для обоснования конкретных заданий, а также проведение контрольных мероприятий по оценке результативности принятых решений.

В зависимости от длительности планируемого периода финансовое планирование делится на текущее и перспективное. Текущее финансовое планирование предполагает составление планов на год с поквартальной разбивкой. Перспективное финансовое планирование охватывает три - пять лет, что позволяет рассматривать показатели развития предприятия с позиций долгосрочной выгоды. В большинстве случаев перспективные планы имеют характер общего прогноза и содержат только важнейшие позиции доходов, расходов и финансовых результатов по отдельным годам планируемого периода. Исключение составляет лишь первый год, для которого расчет статей обосновывается детально.

Важнейшими принципами финансового планирования являются комплексность, научность и эластичность.

Комплексность означает обоснование результативности всех участков финансовой деятельности, отражение основных показателей движения финансовых ресурсов на всех этапах их кругооборота.

Научность обеспечивается посредством многовариантных расчетов, базирующихся на изучении состояния материальных и финансовых ресурсов, тенденций их движения, координации взаимоувязанных финансовых и хозяйственных показателей и прогнозируемой перспективы развития.

Эластичность связана с учетом изменений важнейшихвнешних и внутренних факторов, влияющих на результаты хозяйственных и финансовых операций (состояние собственных, материальных, трудовых и финансовых ресурсов; стабильность организации производства и сбыта продукции; динамика конъюнктуры рынка, инфляционных процессов, системы налогообложения и др.). Финансовые планы должны приспосабливаться к конкретной экономической ситуации, поэтому необходимо уточнять плановые показатели и важнейшие параметры отдельных балансов при существенных экономических преобразованиях в стране либо регионе, изменении финансового законодательства. Корректировка планов требуется также для учета фактических достижений предприятия за прошедший период.

От эффективности финансового планирования зависит возможность предупреждения финансовых рисков и избежания банкротства, поскольку обоснованное прогнозирование движения финансовых ресурсов оберегает от негативных последствий. В этом случае центр финансового планирования переносится на текущее планирование и краткосрочные прогнозы, что повышает оперативность принимаемых антикризисных решений.

Финансовым планированием на крупных предприятиях занимаются финансовые службы, а на средних и малых, как правило, — работники бухгалтерского учета или маркетинговая служба. Основным продуктом финансового планирования являются финансовые планы, долго- и краткосрочные прогнозы конечных результатов работы отдельных участков деятельности и синхронности финансовых потоков.

Обоснованность финансовых планов во многом зависит от квалификации их разработчиков, наличия и полноты информационной базы, прогрессивности методов расчета отдельных заданий. Поскольку задачей финансовых планов является не пассивное отражение хозяйственных показателей, а активное воздействие на их результативность, то сотрудники службы планирования обязаны отбирать оптимальные варианты структуры имущества и источников финансирования, предлагать мероприятия, гарантирующие увеличение денежных поступлений, минимизацию затрат, ускорение оборота важнейших элементов оборотных активов и устойчивое финансовое положение.

Процесс финансового планирования включает три последовательных этапа.

I этап: постановка цели, задач и показателей плана.

Главной целью финансового планирования является обоснование рациональной финансовой деятельности каждого субъекта, следовательно, необходимо:

•определить объем и структуру капитала, используемого для создания и функционирования предприятия в данный период;

•обосновать оптимальную величину, структуру денежных поступлений и связанных с их получением затрат, а также конечные финансовые результаты;

•определить ликвидность баланса, обеспечивающую финансовую независимость и платежеспособность предприятия;

•обосновать затраты и предполагаемый эффект от инвестиционной деятельности.

II этап: подготовка достоверной информации, которая послужит базой для обоснования плановых заданий. Анализируются материалы, характеризующие фактическое состояние ресурсов на начало планируемого периода, и сведения об их движении, тенденциях изменений в прошлых периодах. Одновременно изучаются конъюнктура рынка, спрос на предлагаемый ассортимент продукции и ее предложение, а также условия реализации сырья и других материальных ценностей, необходимых для функционирования предприятия.

III этап: анализ методов планирования для обоснования вариантов плановых заданий, с тем чтобы выявить среди них лучший.

Основным продуктом финансового планирования являются финансовые планы.

2. Формы финансовых планов и методы их разработки

Финансовый план предприятия — это заключительный раздел бизнес-плана, который в денежном выражении обобщает затраты на намеченные мероприятия и обосновывает предполагаемые конечные результаты.

Комплексный финансовый план включает ряд самостоятельных балансов, подкрепляющих расчетами будущие хозяйственные решения с точки зрения финансовых возможностей и конечных результатов. Количество и формы плановых документов зависят от специфики субъекта хозяйствования, формы управления, объема финансовых ресурсов, наличия и квалификации работников.

В практике крупных и средних предприятий в пакет комплексного финансового плана обычно входят следующие документы:

•баланс доходов и расходов — отражает денежные поступления от всех сфер деятельности, затраты на их получение и конечные финансовые результаты. Как правило, этот финансовый план состоит из трех частей: 1) основные группы доходов предприятия; 2) расходы на их получение; 3) платежи в бюджет и бюджетные ассигнования — балансирующий раздел, отражающий взаимоотношения с бюджетом;

•план движения денежных средств — обеспечивает синхронизацию денежных поступлений и затрат в течение текущего года и в отдельных кварталах. При этом учитываются остатки на начало планируемого периода, и если собственные средства не покрывают предстоящие расходы, планируется привлечение заемных ресурсов;

•плановый баланс активов и пассивов — определяет предполагаемую структуру имущества и источники финансирования активов и пассивов;

•стратегия финансирования развития предприятия — прогнозирует размеры затрат на инвестиции, источники их финансирования и предполагаемые результаты. Крупные предприятия особенно заинтересованы в определении основных видов источников для покрытия планируемых расходов. От этого зависит обоснованный выбор методов привлечения необходимых средств — в виде эмиссии акций, облигаций, банковских кредитов, лизинга и т.д.

Финансовые планы разрабатываются в форме баланса, предполагающей сбалансированность их основных разделов. Все статьи планов имеют денежную форму и базируются на производственных показателях, нормах и финансовых нормативах, в которых учтены сложившиеся тенденции их движения, закономерности развития показателей и другие характеристики внешних и внутренних условий хозяйствования.

Обоснование статей финансового плана производится методами прямого счета и аналитическим.

Метод прямого счета подкрепляет обоснование каждой статьи подробными расчетами на основе калькуляции затрат, цен на продукцию, заданий по реализации продукции и прочим видам поступлений. При этом широко применяются разработанные нормы, финансовые нормативы, учитываются формы расчетов, сроки поступления денежных средств и многие другие данные бухгалтерского и статистического учета, позволяющие обеспечить достоверность плановых показателей. Метод прямого счета является трудо- и затратоемким, к тому же в условиях постоянно меняющейся экономической ситуации он не гарантирует реальность прогнозируемых заданий.

Аналитический метод обоснования многовариантных плановых заданий исходит из результатов прошлого года или средних данных за ряд лет, которые корректируются с учетом намеченных важнейших изменений в условиях хозяйствования.

Главным показателем финансовых планов всех видов является прогноз объема реализации продукции, предопределяющий основные денежные поступления от ее продажи, а также объем затрат на ее производство и реализацию. Данный прогноз обосновывается в маркетинговом плане, предусматривающем изменения величины и ассортимента продукции по сравнению с предыдущим периодом исходя из производственных возможностей предприятия и темпов роста спроса на данные товары под влиянием рекламы, установления различных льгот и скидок (на увеличение объема продаж, досрочное погашение коммерческого кредита и т.п.).

Финансовые работники должны разрабатывать прогноз реализации продукции, тщательно проанализировав плановые задания и их финансовые последствия. Это предполагает ряд шагов.

1-й шаг: установление порога рентабельности (Ренкрит) — нижней границы сбыта продукции, которая обеспечивает безубыточность операций:

Ренкрит =

где Зпост — постоянные затраты; Ц — цена единицы продукции; Зпер — переменные затраты на единицу продукции.

Размер выручки от реализации продукции должен обеспечить не только покрытие издержек производства и сбыта, но и получение прибыли.

2-й шаг: поиск путей обновления структуры ассортимента в направлении роста доли высокорентабельных изделий, пользующихся спросом у населения. Это должно увеличить денежные поступления от реализации продукции.

3-й шаг: совершенствование системы экономических взаимоотношений партнеров на основе более выгодных условий расчетов за приобретаемые сырье, материалы, товары, а также реализуемую продукцию.

В общей системе управления предприятием его финансовые планы помогают ориентироваться в собственных финансовых возможностях и выбирать варианты действий, оптимальные с точки зрения конечных результатов.

Финансовый кризис, вызывающий непредвиденные изменения на мировых товарных и финансовых рынках, отрицательно сказывается на реальности даже обоснованных текущих финансовых планов. Для обеспечения своей платежеспособности предприятиям целесообразно переключиться на краткосрочные прогнозы движения финансовых ресурсов (месяц, декада, 5 дней), чтобы точнее учитывать фактический объем расходов и предполагаемую величину денежных поступлений и принимать экспресс - решения по сбалансированию соответствующих прогнозов.