Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Финансовое прогнозирование. Определение возможного прироста оборота предприятия и потребности во внешнем финансировании при мероприятиях и процедурах финансового оздоровления.

|

|

Финансовое прогнозирование – это предсказание будущего финансового состояния предприятия при тех или иных вариантах развития.

Финансовый менеджер должен провести качественную оценку альтернатив с точки зрения их эффективности и доходности.

На основании прогнозов формируются:

- цели развития предприятия

- выбирается тактика достиж. цели (разрабатывается программа действий)

Оценка возможности восстановления платежеспособности является задачей прогнозирования развития финансово-экономической ситуации, в которой находится предприятия-должник.

Определение возможного прироста оборота предприятия.

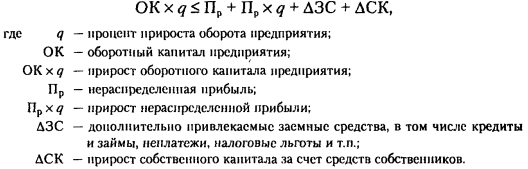

В общем виде возможный прирост оборотного капитала в некотором прогнозном периоде выглядит следующим образом:

В зависимости от избытка (недостатка) собственных источников для возможного увеличения оборотного капитала формула претерпевает изменения:

если отсутствует нераспределенная прибыль:  ;

;

если деятельность убыточная:  ;

;

если предприятие имеет нераспределенную прибыль, но ее величины недостаточно для требуемого увеличения его оборотного капитала, то помимо имеющейся нераспределенной прибыли также придется прибегнуть к внешним источникам финансирования (заемные средства, средства собственников и т.д.);

если внутренние источники собственных финансовых ресурсов полностью обеспечивают общую потребность, то в привлечении внешних источников финансирования нет необходимости:  .

.

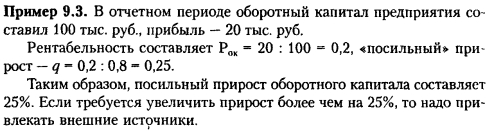

Формула для нахождения процента прироста оборотного капитала предприятия:

где  – рентабельность оборотного капитала (

– рентабельность оборотного капитала ( )

)

Определение потребности во внешнем финансировании.

Потребность в дополнительном внешнем финансировании (ПДФ) определяется по следующей формуле:

При расчете используются следующие допущения:

· при прогнозировании увеличения объема продаж на q процентов выручка от реализации, переменные затраты, текущие активы и текущие обязательства увеличиваются на те же q процентов;

· процент увеличения стоимость основных средств также рассчитывается под заданный процент роста оборота, но с учетом наличия незагруженных мощностей (если есть резервы увеличения выпуска, стоимость ОС не растет; если все мощности уже заняты, рост стоимости ОС на тот же процент);

· долгосрочные источники – собственные капитала и долгосрочные займы не изменяются.

Ассортиментная политика предприятия. Учет ограничений при планировании производственной программы. Критерии оптимизации ассортимента.

Ассортиментная политика – формирование ассортимента в зависимости от потребностей рынка, финансового состояния предприятия и ограничений на различные виды используемых в производстве ресурсов.

Для формирования ассортимента необходимо ответить на такие вопросы:

- что производить для получения максимальной прибыли

- сколько

- по какой цене продавать

- производство каких товаров увеличить, а каких уменьшить

- стоит ли продавать товар по цене ниже себестоимости

Критерии оптимизации ассортимента базируются на результатах анализа:

- затрат

- безубыточности по каждому виду выпускаемой продукции

Группы товаров:

1)  – продукция реализуется полностью, объем выпуска превосходит порог рентабельности. Задачи формирования ассортиментной политики заключаются в проверке емкости рынка и произв мощности предприятия в целях увеличения объемов производства

– продукция реализуется полностью, объем выпуска превосходит порог рентабельности. Задачи формирования ассортиментной политики заключаются в проверке емкости рынка и произв мощности предприятия в целях увеличения объемов производства

2)  – имеются трудности в реализации. Задачи – выявление устаревших изделий, производство которых неперспективно, нахождение новых рынков

– имеются трудности в реализации. Задачи – выявление устаревших изделий, производство которых неперспективно, нахождение новых рынков

3)  – производство продукции нерентабельно, но вся она находит спрос. Задачи – определить возможности увеличения выпуска продукции или предложить продукцию по более высокой цене

– производство продукции нерентабельно, но вся она находит спрос. Задачи – определить возможности увеличения выпуска продукции или предложить продукцию по более высокой цене

4)  – сложности в реализации и нерентабельность производства. Задачи – решить вопрос о целесообразности выпуска данного товара

– сложности в реализации и нерентабельность производства. Задачи – решить вопрос о целесообразности выпуска данного товара

:

:

- простой критерий оптимизации – величина показателя маржа валовая удельная. Че выше этот показатель, тем к большему росту прибыли приведет увеличение производства на единицу этого товара.

- сложный критерий оптимизации ассортимента – при формировании критерия показатель маржи валовой нормируется к тому ресурсу, который ограничен.

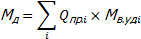

Общий маржинальный доход, т.е. доход, остающийся в распоряжении предприятия после возмещения переменных затрат, при известном ассортименте может быть вычислен по формуле

Цели и задачи финансового планирования в неплатежеспособной организации. Бюджетирование на неплатежеспособном предприятии. Виды основных бюджетов предприятия и их взаимосвязи.

Финансовое планирование – процесс планирования всех доходов предприятия и всех направлений расходования денежных средств. Осуществляется посредством составления финансовых планов.

Финансовое планирование – составление финансовых планов на будущий период. Финансовый план представляет собой часть бизнес-плана, где обеспечивается взаимосвязь доходов и расходов предприятия взаимоувязкой показателей хозяйственного развития предприятия с его финансовыми ресурсами.

Цель – обеспечение воспроизводственного процесса соответствующими финансовыми ресурсами:

- по объему;

- по времени использования;

- структуре использования.

Задачи:

- разработка системы планов с выделением стратегических, тактических и оперативных планов;

- расчет необходимых финансовых ресурсов;

- расчет объемов и структуры как внутреннего, так и внешнего финансирования, определение дополнительных объемов внешнего финансирования, прогнозирование доходов и расходов предприятия на плановый период.

Специфика ФП в неплатежеспособных организациях:

- жесткие сроки планирования

- особые цели – расплатиться с долгами и выйти из кризиса

- особые методы – использование не только собственных возможностей формирования фин ресурсов за счет текущей деятельности и привлечения внешних источников, но и в продаже имеющихся активов.

Бюджетирование – количественное воплощение финансового плана.

Бюджет предприятия состоит из:

1) Финансовый бюджет – план привлечения источников и направлений использования финансовых средств

бюджет денежных средств:

- бюджет инвестиций

- расчет дополнительного финансирования

2) операционный бюджет - план доходов и расходов от текущих хозяйственных операций

бюджет производства

- бюджет продаж

- бюджет закупок

- бюджет производства

- бюджет затрат по сырью и материалам

- бюджет затрат на зп производственного персонала

- бюджет общественных затрат

- расчет себестоимости продукции

- плановый отчет о прибылях и убытках

- плановый баланс

- плановые фин показатели

Финансовая реализуемость планируемой производственной программы. Критерий реализуемости. Способы преодоления локальных дефицитов денежных средств при разработке и реализации плана проведения реабилитационной процедуры.

Производственная программа реализуема, если денежный поток на всем протяжении ее реализации не принимает отрицательных значений.

Причина нереализуемости программы заключается в том, что, когда необходимо производить затраты, т.е. покупать материалы, платить зп, налоги, оказывается, что денежных средств недостаточно. Возникает дефицит денежных средств, равных превышению доходов над расходами.

Пути устранения дефицита:

- увеличение поступлений в текущем и предыдущих периодах (например, продажа большего количества товаров и как следствие получение большей выручки)

- снижение платежей в текущем и предыдущем периодах (например, экономия затрат)

- перенос части поступлений на более ранние сроки (договоренность с потребителями об оплате в более ранние сроки)

- перенос части выплат на более поздние сроки (получение отсрочки по налогам)

- внешние заимствования (кредит, инвестиции).

34. Особенности привлечения внешних финансовых ресурсов для реализации антикризисных программ Основные факторы инвестиционной привлекательности предприятий – банкротов.

При развитии кризиса у предприятия уменьшаются возможности привлечения ресурсов, снижается прибыль, амортизационные отчисления используются не по назначению. Ценность предприятия для внешних инвесторов снижается, т.к. они начинают низко оценивают потенциал доходности предприятия и высоко – риски, связанные с его деятельностью.

При этом работы по реализации антикризисных программ не могут финансироваться только за счёт внутренней экономии, в силу чего возникает необходимость привлечения заёмных средств со стороны, – что само по себе затруднительно, т. к. финансовый кризис предприятия зачастую означает его фактическое банкротство.

На уровень инвестиционной привлекательности предприятия влияют следующие факторы:

- государственное регулирование антикризисных и инвестиционных процессов;

- инвестиционная привлекательность отрасли и региона;

- финансово-экономический потенциал предприятия;

- репутация предприятия (стратегия развития, бизнес-план, пиар);

- отношения с властными структурами;

- эффективность деловой сети предприятия;

- уровень развития корпоративного управления;

- существующий опыт сотрудничества с инвестором.

Отличительной особенностью инвестирования в условиях кризиса является то, что объект инвестирования рассматривается в свободном состоянии от большей части долгов, накопленных предприятием – это и составляет его инвестиционную привлекательность. Зачастую в современных научных изданиях в качестве основных объектов инвестирования неплатежеспособного предприятия выделяют:

- бизнес предприятий-должников;

- акции предприятий, создаваемых в процессе реструктуризации имущества и бизнеса должника;

- имущественный комплекс должника или его отдельные имущественные объекты.

Если масштабы кризисного финансового состояния предприятия не позволяют выйти из него за счет реализации внутренних резервов, предприятие вынуждено прибегнуть к внешней помощи, которая обычно принимает форму санации – т.е. системы мероприятий по предотвращению объявления предприятия-должника банкротом и его ликвидации.

Санация предприятия проводится в 3-х основных случаях:

1. До возбуждения кредиторами дела о банкротстве – если предприятие в попытке выхода из кризисного состояния прибегает к внешней помощи по своей инициативе;

2. Если само предприятие, обратившись в арбитражный суд с заявлением о своем банкротстве, одновременно предлагает условия своей санации;

3. Если решение о проведении санации выносит арбитражный суд по поступившим предложениям от желающих удовлетворить требования кредиторов к должнику и выполнить его обязательства перед бюджетом.

Санация предприятия, направленная на реорганизацию долга (без изменения статуса юридического лица санируемого предприятия) носит следующие основные формы:

- погашение долга предприятия за счёт средств бюджета (так санируются только государственные предприятия);

- погашение долга предприятия за счёт целевого банковского кредита;

- перевод долга на другое юридическое лицо;

- выпуск облигаций (и других долговых ценных бумаг) под гарантию санатора.

Санация предприятия, направленная на егореорганизацию (с изменением, как правило, статуса юридического лица санируемого предприятия) может носить форму:

- слияния;

- поглощения;

- разделения;

- преобразования;

- передачи в аренду;

- приватизации (для государственных предприятий).