Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Оценка эффективности использования материальных ресурсов

|

|

В процессе потребления материальных ресурсов в производстве происходит их трансформация в материальные затраты, поэтому уровень их расходования определяется через показатели, исчисленные исходя из суммы материальных затрат.

Для оценки эффективности материальных ресурсов используется система обобщающих и частных показателей (табл. 1.1).

Применение обобщающих показателей в анализе позволяет получить общее представление об уровне эффективности использования материальных ресурсов и резервах его повышения.

Таблица 1.1

Показатели эффективности материальных ресурсов

| Показатели | Формула расчета | Экономическая интерпретация показателя |

| 1. Обобщающие показатели | ||

| Материалоемкость продукции (ME) |

| Отражает величину материальных затрат, приходящуюся на 1 руб. выпущенной продукции |

| Материалоотдача продукции (МО) |

| Характеризует выход продукции с каждого рубля потребленных материальных ресурсов |

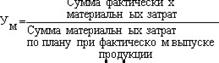

| Удельный вес материальных затрат в себестоимости продукции (УМ) |

| Отражает уровень использования материальных ресурсов, а также структуру (материалоемкость продукции) |

| Коэффициент использования материалов (KM) |

| Показывает уровень эффективности использования материалов, соблюдения норм их расходования |

| 2. Частные показатели | ||

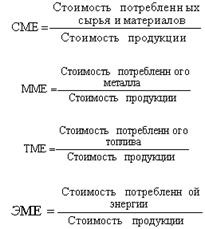

| Сырьеемкость продукции (СМЕ) Металлоемкость продукции (ММЕ) Топливоемкость продукции (ТМЕ) Энергоемкость продукции (ЭМЕ) |

| Показатели отражают эффективность потребления отдельных элементов материальных ресурсов на 1 руб. выпущенной продукцией |

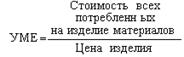

| Удельная материалоемкость изделия (УМЕ) |

| Характеризует величину материальных затрат, израсходованных на одно изделие |

Частные показатели используются для характеристики эффективности потребления отдельных элементов материальных ресурсов (основных, вспомогательных материалов, топлива, энергии и др.), а также для установления снижения материалоемкости отдельных изделий (удельной материалоемкости) [6 с. 34].

В зависимости от специфики производства частными показателями могут быть: сырьеемкость — в перерабатывающей отрасли; металлоемкость — в машиностроении и металлообрабатывающей промышленности; топливоемкость и энергоемкость — на предприятиях ТЭЦ; полуфабрикатоемкость — в сборочных производствах и т.д.

Удельная материалоемкость отдельных изделий может быть исчислена как в стоимостном, так и в условно-натуральном и натуральном выражении.

В процессе анализа фактический уровень показателей эффективности использования материалов сравнивают с плановым, изучают их динамику и причины изменения.

Влияние материальных ресурсов на объем производства продукции рассчитывается на основе следующей зависимости:

ВП = МЗ ∙ МО или ВП = МЗ/МЕ.

Для расчета влияния факторов на объем выпуска продукции по первой формуле можно применить способ цепных подстановок, абсолютных или относительных разниц, интегральный метод, а по второй — только прием цепных подстановок или интегральный метод.

Результаты анализа материальных затрат используются при нормировании расходов сырья и материалов на изготовление продукции, а также при определении общей потребности в материальных ресурсах на выполнение производственной программы.

На основе проведенного анализа производят подсчет резервов повышения эффективности использования материальных ресурсов, не используемых в отчетном году.

Ими могут быть повышение технического уровня производства за счет внедрения новых производственных технологий, механизации и автоматизации производственных процессов, изменения конструкций и технологических характеристик изделий, улучшения организации и обслуживания производства, улучшения МТС и использования материальных ресурсов и др. Экономия (Э) от данных мероприятий может быть определена по формуле:

;

;

где М1, М0 — норма расхода материала до и после внедрения мероприятия; ЦМ — цена материала; VBПm — выпуск продукции в натуральном выражении с момента внедрения мероприятия и до конца года, Змр — затраты, связанные с внедрением мероприятия.

2. АНАЛИЗ МАТЕРИАЛОЕМКОСТИ ПРОДУКЦИИ ОАО «КОРПОРАЦИЯ «ИРКУТ»

2.1. Краткая характеристика ОАО «Корпорация «Иркут»

ОАО «Научно-производственная корпорация «Иркут» (сокращенное фирменное наименование — ОАО «Корпорация «Иркут») является ведущим авиастроительным предприятием РФ. Предприятие занимает одну из лидирующих позиций в России по размеру портфеля экспортных заказов военной авиационной техники. Корпорация обеспечивает 15% от общего объема российского экспорта продукции военного назначения, обладает высоким соотношением объема портфеля заказов к производственной мощности.

В течение последних лет ОАО «Корпорация «Иркут» входит в Jane’s Defense Top-100 — рейтинг мировых лидеров ВПК.

По итогам работы в 2011 г. ОАО «Корпорация «Иркут» признано лучшей компанией военно-промышленного комплекса России. 21 ноября 2011 г. Президенту, Председателю Правления ОАО «Корпорация «Иркут» А.И.Федорову был вручен диплом национальной премии в области бизнеса «Компания года 2011» в номинации «Военно-промышленный комплекс».

Для сегментов мирового рынка, на которых присутствует ОАО «Корпорация «Иркут», характерен постоянно возрастающий уровень конкуренции.

Ключевыми факторами успеха ОАО «Корпорация «Иркут» в конкурентной борьбе с мировыми производителями авиатехники являются следующие:

· устойчивая репутация ОАО «Корпорация «Иркут», имеющей позитивный опыт работы на мировом рынке;

· достаточный для успешного инновационного развития объем финансовых ресурсов, обусловленных наличием стабильного портфеля заказов на длительную перспективу;

· современная производственно-технологическая инфраструктура с высоким уровнем экономической эффективности и качества авиатехники, развиваемая на базе технического перевооружения, проводимого ОАО «Корпорация «Иркут»;

· динамично развивающееся партнерство с зарубежными авиастроительными компаниями и, в частности, EADS/Airbus и HAL.

ОАО «Корпорация «Иркут» ведет свою историю с образования Иркутского авиационного завода, который был создан в соответствии с Приказом №181 Главного Управления промышленности Наркомтяжмаша СССР от 28 марта 1932 г. Предполагалось, что новый завод будет поставлять самолеты для частей Красной Армии, расположенных на Дальнем Востоке. Завод был построен в рекордно короткие сроки, пуск состоялся 24 августа 1934 г.

Текущее состояние мирового авиационного рынка характеризуется ростом спроса на гражданскую и военную технику. Однако позиции России на этом рынке значительно пошатнулись в сегменте боевых самолетов, и понесли практически невосполнимые потери в сегменте гражданских лайнеров: фактически, рынок находится под контролем американских и европейских фирм.

Попыткой изменить ситуацию стало создание государственной Объединенной Авиастроительной корпорации, в которую должен войти ОАО «Корпорация «Иркут».

Цели, поставленные перед ОАК российским правительством, являются достаточно амбициозными. В частности, Указом президента Путина № 140 «Об открытом акционерном обществе «Объединенная авиастроительная корпорация» от 20 февраля 2006 г. определено, что в «качестве приоритетных направлений деятельности… [определяются] осуществление… акционерным обществом и его дочерними и зависимыми акционерными обществами разработки, производства, реализации, сопровождения, эксплуатации, гарантийного и сервисного обслуживания, модернизации, ремонта и утилизации авиационной техники военного и гражданского назначения в интересах государственных и иных заказчиков, включая иностранных, а также внедрение новых технологий и разработок в области самолетостроения….».

Структура ОАО «Объединенная авиастроительная корпорация» (ОАО «ОАК») по состоянию на август 2012 г. представлена на рисунке 2.1.

Рис. 2.1. Структура ОАО «Объединенная авиастроительная корпорация»

Устанавливается, что Корпорация должна быть конкурентоспособна по сравнению с ведущими мировыми разработчиками и производителями авиатехники, а к 2013-2015 гг. развить производство до 120 гражданских самолетов в год (при производимых сейчас 9 гражданских самолетах в год). На эти цели предполагается выделить до 20 млрд. р. бюджетных денег. Насколько данные цели являются достижимыми, покажет время, хотя у некоторых экспертов уже сейчас возникают определенные сомнения в возможности их реализации. Тем не менее, само объединение активов, консолидация усилий и средств уже будут способствовать позитивному развитию отечественной авиационной промышленности, а относительно сильные оборонные подразделения.

В июле 2008 г. ОАО «ОАК» стало основным акционером ОАО «Корпорация «Иркут» — доля принадлежащих ему акций совместно с ОАО «АХК «Сухой» составила 92, 8%. Позднее эта доля увеличилась до 94, 43%.

19 ноября 2009 г. Совет директоров ОАО «ОАК» принял решение создать на базе ОАО «Корпорация «Иркут» бизнес-единицу «ОАК — Коммерческая авиация». В ее состав войдут ведущие КБ и заводы гражданского авиастроения России. Заместитель Председателя Правительства РФ, Председатель Совета директоров ОАО «ОАК» Сергей Иванов заявил: «Выбор «Иркута» в качестве центра консолидации — продуманное и обоснованное решение. Эта компания доказала свою способность работать в условиях рыночной экономики, развивать новые проекты, осваивать современные технологии».

Иркутский авиационный завод — филиал открытого акционерного общества «Научно-производственная корпорация «Иркут» является обособленным подразделением ОАО «Корпорация «Иркут».

Иркутский Авиационный Завод (ИАЗ) в настоящее время является мощной производственной площадкой ОАО «Корпорация «Иркут», ее главным процессинговым центром. Завод выполняет все виды работ по созданию авиационной техники от проектирования оснастки, подготовки производства и изготовления самолета до послепродажного обслуживания. В 1997 г. Иркутский авиационный завод первым из предприятий авиационной промышленности России получил Сертификат соответствия системы обеспечения качества производства международному стандарту ISO 9002.

В настоящее время в серийном производстве находятся многоцелевой боевой самолет Су-30МК в различных модификациях — Су-30МКИ для Индии, Су-30МКМ для Малайзии, Су-30МКА для Алжира.

Заводом выпущено 5 многофункциональных самолетов-амфибий Бе-200, еще две находятся в производстве. В настоящее время этот проект передается на ТАНТК им. Бериева.

Начато серийное производство компонентов для аэробусов А320 компании AIRBUS: это ниша передней стойки шасси, килевая балка и направляющая закрылка.

Большое внимание на ИАЗ уделяется развитию технологий производства, модернизации оборудования и развитию научно-производственной базы. На проведение технического перевооружения ежегодно инвестируются десятки миллионов долларов. Развитие ключевых компетенций (технологий), — одна из главных задач, стоящих перед предприятием. Это основные технологии, обеспечивающие производство современных самолетов с требуемым качеством и эффективностью. Наиболее эффективные из них: полномасштабное применение сквозных цифровых технологий проектирования и подготовки производства; широкое применение высокоскоростной механообработки деталей из алюминиевых, титановых сплавов и сталей; использование автоматизированных процессов раскроя, гибки, формовки, обтяжки листовых заготовок; применение автоматизированной высокоточной разделки отверстий для установки крепежа и клепки; использование автоматизированных технологий химфрезерования, нанесения покрытий, люминисцентного контроля и другое.

Внедрение всех этих технологий и их эффективное использование позволяют провести техническое перевооружение завода для выпуска перспективной авиационной техники, конкурентоспособной на мировом рынке.