Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Виды издержек и их значение для фирмы

|

|

Для увеличения своей прибыли фирма стремится минимизировать издержки. Поведение фирмы принципиально различается в зависимости от того, в каком из двух периодов – краткосрочном или долгосрочном – она функционирует.

Краткосрочный период в деятельности фирмы – это период времени, в течение которого фирма не имеет возможности ввести в строй новые производственные мощности и может изменять только степень загрузки этих производственных мощностей.

Долгосрочный период – это период времени, в течение которого все факторы производства являются переменными, а следовательно, в пределах данного периода фирма может расширить производственные мощности.

В рамках краткосрочного периода все издержки делятся на две части: постоянные и переменные издержки.

Постоянные издержки (fixed costs – FC) – это издержки, величина которых неизменна, даже если изменяется объем производства. Более того, они существуют даже тогда, когда продукция вообще не выпускается. К постоянным издержкам относятся арендная плата, амортизационные отчисления, административно-управленческие расходы, заработная плата вспомогательного персонала и т.п.

Графически постоянные издержки представляют собой прямую линию, параллельную оси абсцисс (рис.2).

Рис.2. Постоянные издержки

Отсутствие связи между размерами выпуска и постоянными издержками не уменьшает их влияния на процесс производства. К ним относятся многие расходы, определяющие технологический уровень производства и перспективы развития фирмы, в том числе, расходы на НИОКР и выплаты за использование патентов, расходы на обучение и повышение квалификации работников. Переменные издержки (variable costs – VC) – это издержки, величина которых изменяется в зависимости от увеличения или уменьшения объема производства. К ним относятся затраты на сырье, электроэнергию, оплату труда рабочих, расходы на вспомогательные материалы и т.п.

Величина переменных издержек изменяется в том же направлении, в каком изменяется выпуск продукции.

Динамика переменных издержек неравномерна. В начале деятельности фирмы в условиях расширения объема производства переменные издержки растут более быстрыми темпами, чем растет производимая продукция (первый отрезок). По мере достижения оптимальных объемов выпуска темпы роста переменных издержек снижаются (второй отрезок). В данном случае темпы роста объема производства опережают темпы роста переменных издержек. Однако дальнейшее расширение производства приводит к ускорению роста переменных издержек (третий отрезок) и в этом случае объем производства растет медленнее, чем растут переменные издержки (рис.3).

Рис.3. Переменные издержки.

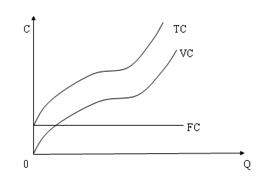

Сумма постоянных и переменных издержек для каждого объема производства образует общие (валовые) издержки (total costs – TC).

TC=FC+VC

Графически общие издержки изображаются путем наложения кривых постоянных и переменных издержек (рис.4). При нулевом объеме производства валовые общие издержки равны величине постоянных издержек. Далее, при наращивании объема производства общие издержки увеличиваются, отражая превышение постоянных издержек на величину переменных издержек в соответствующей точке.

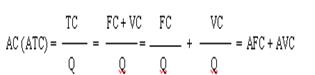

Производителя часто интересует величина не столько общих издержек, сколько средних издержек, то есть величина издержек в расчете на единицу продукции. Этот вид издержек имеет особое значение для понимания рыночного равновесия, так как предприниматель стремится их минимизировать.

Рис.4. Общие издержки фирмы

Средние постоянные издержки (average fixed costs – AFC) определяются путем деления постоянных издержек на объем производства.

FC

AFC=

Q

Q

На графике (рис.5) кривая AFC имеет отрицательный наклон. Поскольку при увеличении объема производства постоянные издержки распределяются на большее количество производимого продукта, то средние постоянные издержки снижаются, что для фирмы служит мощным стимулом увеличения производства.

Рис.5. Средние постоянные издержки

Средние переменные издержки (average variable costs – AVC) определяются путем деления переменных издержек на объем производства.

На графике (рис.6) кривая AVC сначала носит нисходящий характер, так как производство постепенно выходит на оптимальный уровень загрузки производственных мощностей и темп роста издержек отстает от темпа роста производства. Затем она близка по форме к горизонтальной линии, так как достигается технологически оптимальный объем выпуска, и средние переменные издержки становятся минимальными (при объеме Q1). После чего начинается резкий рост кривой, так как при перегруженности мощностей наблюдается быстрый рост издержек.

Рис.6. Средние переменные издержки

Средние переменные издержки играют важную роль в анализе экономического состояния фирмы, а именно, положения её равновесия и перспектив деятельности, в том числе расширения или сокращения производства, или даже выхода из отрасли.

Средние общие издержки (average costs – AC) – это издержки на единицу продукции, которые определяются путем деления общих издержек на количество выпущенной продукции.

Графически средние издержки изображаются суммированием кривых средних постоянных и средних переменных издержек и имеют чашеобразную (U – образную) форму (рис.7).

Рис.7. Средние общие, средние переменные и средние постоянные издержки

Средние общие издержки имеют особое значение. Во-первых, они позволяют определить, при каком объеме производства издержки на единицу продукции будут минимальными.

Во-вторых, сравнение средних издержек с ценой позволяет определить величину прибыли. В зависимости от того, выше или ниже цены оказываются средние издержки, выпуск товаров прибылен или убыточен для фирмы, что, соответственно, позволяет фирме выбрать правильную стратегию и тактику.

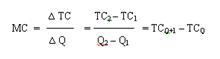

Определения общих и средних издержек бывает недостаточно для анализа поведения фирмы. Поэтому вводится ещё одно понятие – предельные издержки.

Предельные издержки (marginal costs – MC) – это приращение общих издержек на производство дополнительной единицы продукции.

Предельные издержки имеют стратегическое значение, так как показывают, во сколько обойдется фирме увеличение объема выпуска продукции на одну единицу, и определяет границы прибыльного объема производства. Для этого предельные издержки сравнивают со средними издержками и рыночной ценой товара. Пока величина предельных издержек по мере расширения производства остается меньше величины средних издержек, последние снижаются, а следовательно, эффективность производства растет. Но когда предельные издержки превысят средние издержки, последние начнут возрастать, а эффективность производства – падать.

Предельные издержки тесно связаны со средними общими и со средними переменными издержками. Графики всех этих издержек имеют чашеобразную (U – образную) форму, причем график МС пересекает графики AVC и AC в точке их минимума (рис 8).

С MC AC

С MC AC

AVC

0 Q

Рис.8. Предельные и средние издержки