Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

ГЛАВА 2. Процентная ставка (англ. Interest, rate) – это сумма, указанная в процентном выражении к сумме кредита

|

|

Процентная ставка (англ. Interest, rate) – это сумма, указанная в процентном выражении к сумме кредита, которую платит получатель кредита за пользование им в расчете на определенный период (месяц, квартал, год). Проценты – это доход от предоставления капитала в долг в разных формах (ссуды, кредиты).

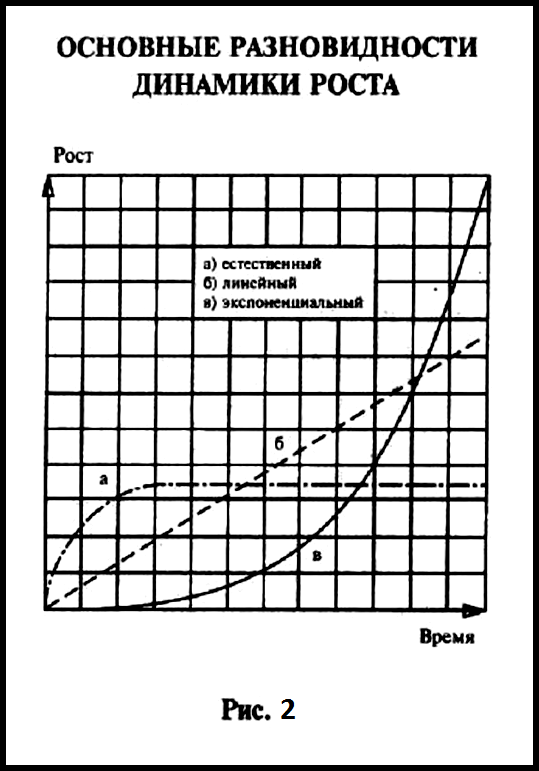

Рис. 2. Кривая «А» показывает в упрощенной форме динамику роста всего живого в природе, динамику, которой подвластны и человеческий организм, и растения, и животные. На ранней стадии жизни мы растем довольно быстро, затем медленнее, а по достижении 21 года, как правило, расти прекращаем. С этого момента, с началом наиболее продолжительного периода нашей жизни, в нас происходят уже не «количественные», а «качественные» изменения. Поэтому можно обозначить кривую «А», как кривую «качественного» роста.

Рис. 2. Кривая «А» показывает в упрощенной форме динамику роста всего живого в природе, динамику, которой подвластны и человеческий организм, и растения, и животные. На ранней стадии жизни мы растем довольно быстро, затем медленнее, а по достижении 21 года, как правило, расти прекращаем. С этого момента, с началом наиболее продолжительного периода нашей жизни, в нас происходят уже не «количественные», а «качественные» изменения. Поэтому можно обозначить кривую «А», как кривую «качественного» роста.

Кривая «Б» иллюстрирует механический или «линейный» рост. Чем больше станков, тем больше товаров, чем больше угля, тем больше электроэнергии и так далее. Для нашего анализа эта кривая имеет меньшее значение.

Важно понимание кривой «В» для так называемого экспоненциального роста. Кривую «В» можно назвать полной противоположностью кривой «А». Рост вначале у нее очень незначителен, затем неуклонно возрастает и, наконец, переходит в почти вертикальный количественный рост. В физическом мире такой рост обычно происходит там, где есть болезни. Например, рак развивается по сценарию экспоненциального роста. Сначала рост раковых клеток идёт медленно. Из одной клетки получаются две, из них 4, 8, 16, 32, 64, 128, 256, 512 и так далее. Темпы роста постоянно ускоряются, и, когда болезнь, наконец, выявлена, она уже на такой стадии развития, когда остановить ее зачастую уже невозможно. Экспоненциальный рост обычно завершается смертью организма, который был подвержен этой болезни.

Непонимание такой разновидности роста относительно функции денег приводит к тяжелым последствиям. За счет умножения старых процентов на новые проценты по выданным в кредит деньгам, доход по ним удваивается через регулярные промежутки времени, то есть они имеют экспоненциальную динамику роста. Доход в данном случае увеличивается без трудового участия и создания товаров либо услуг. Получается, что совокупный доход вырос, а товаров и услуг в экономике больше не стало. И товары начинают перемещаться в сторону тех, у кого этот «пустой» доход вырос больше, чем у других.

Вот и объяснение, почему в прошлом через регулярные промежутки времени возникали сложности с системой денежного обращения, и, как следствие, увеличивалась социальная напряжённость.

На рис. 3 показан период времени, необходимый для удвоения размера суммы денег, отданной в кредит: при взимании 3 % годовых для этого понадобится 24 года, при 6 % – 12 лет, при 12 % – 6 лет.

На рис. 3 показан период времени, необходимый для удвоения размера суммы денег, отданной в кредит: при взимании 3 % годовых для этого понадобится 24 года, при 6 % – 12 лет, при 12 % – 6 лет.

Даже при кредите под 1 % сложные проценты обусловливают экспоненциальную динамику роста с удвоением приблизительно каждые 70 лет.

Сложности в понимании работы экспоненциального роста ростовщических процентов (сложных процентов) можно проиллюстрировать на примере истории, произошедшей с одним персидским царем. Он был так восхищен новой игрой – шахматами, что пообещал исполнить любое желание их изобретателя. Умный математик решил преподать царю урок. Математик попросил положить на первый квадрат шахматного поля одно хлебное зернышко, а на каждый последующий класть в два раза больше, чем на предыдущий. Вначале царь обрадовался скромности просьбы, но скоро понял, что во всем царстве не хватит зерна, чтобы исполнить это «скромное» желание.

Если попробовать рассчитать требуемое количество, отталкиваясь от количества МИРОВОГО урожая, собранного в 1982 году, то понадобилось бы 440 таких зерновых урожаев.

Ещё одна аналогия так же показывает невозможность продолжительного экспоненциального роста: если бы кто-нибудь отдал свой капитал в размере 1 золотой монеты в первый год нашей эры, в рост под 4 % годовых, то в 1750 году на вырученные деньги он смог бы купить золотой шар весом с планету Земля. В 1990 году он имел бы уже эквивалент 8 190 таких шаров. При 5 % годовых он смог бы купить такой шар еще в 1403 году, а в 1990 году покупательная способность денег была бы равна 2 200 млрд. шаров из золота, весом с планету Земля.

Пример показывает ту разницу, которая обусловлена действием 1 % годовых в течение продолжительного отрезка времени. Кроме того, мы видим, что в длительной перспективе выплата процентов на практике невозможна. Математическая необходимость и практическая (экономическая) невозможность находятся здесь в неразрешимом противоречии. Также эти примеры демонстрируют нам, как механизм ссудного процента приводит к аккумуляции капитала в руках все меньшего количества людей, которые кредитуют под процент. В свою очередь это приводит к расслоению общества и служит благоприятной почвой для неисчислимых междоусобиц, войн и революций.

Причиной того, что воздействие процентного механизма на нашу денежную систему трудно для полного понимания, является его частичная замаскированность. Большинство людей считает, что они платят проценты только тогда, когда берут деньги в кредит, и, если уплата процентов нежелательна, достаточно просто не брать деньги в кредит. Но это не так. Даже если вы не кредитуетесь в банке, всё равно крупная часть (порой до 70 %) вашего труда попадает к банкирам через ссудный процент, заложенный в себестоимости продукции, которую вы покупаете в магазинах. Другими словами, ссудный процент так же отрицательно влияет на нашу покупательную способность, как и инфляция, от которой, как известно, никому не удаётся сберечь свои деньги.

Рис. 4 (стр. 34) Цена каждого товара, который мы оплачиваем, включает в себя ссудный процент, под который кредитовался производитель этого товара (т. е. ссудный процент содержится в себестоимости товара или услуги, если товаропроизводитель брал кредит). Эта доля колеблется для приобретаемых нами товаров и услуг в соответствии с величиной затраченного капитала.

Несколько примеров из повседневной жизни хорошо иллюстрируют эту разницу. Доля затрат на оплату процентов по кредитам в плате за вывоз мусора составляет 12 %. В данном случае доля процентов относительно невысокая, так как преобладающими являются расходы по заработной плате.

Несколько примеров из повседневной жизни хорошо иллюстрируют эту разницу. Доля затрат на оплату процентов по кредитам в плате за вывоз мусора составляет 12 %. В данном случае доля процентов относительно невысокая, так как преобладающими являются расходы по заработной плате.

Положение меняется для цены на питьевую воду и канализацию. Для них доля затрат на оплату процентов составляет уже 38 % и 47 % соответственно. А для платы за прочие коммунальные услуги эта часть достигает уже 77 %. В среднем доля процентов в себестоимости товаров и услуг повседневного пользования равняется 50 %.

После совершения покупки таких товаров деньги, выплаченные за проценты, перенаправляются в первую очередь на вклады, которые больше остальных выросли по экспоненциальной кривой (кривая «В» рис. 2, стр. 31), что в дальнейшем ещё крепче затягивает ростовщическую петлю на шее остальных. Учитывая, что позиция «не брать кредиты» в этой ситуации не спасает, единственным способом серьезных изменений остаётся корректировать законы и воспитывать с детства мышление, направленное на самовоздержание от ростовщичества.

Когда мы устраним проценты и заменим их на более совершенный механизм, то большинство из нас (а это ~142 млн. человек в России и ~7 млрд. в мире), станут вдвое богаче, или же нам нужно будет работать для поддержания нашего уровня жизни только половину текущего рабочего времени.

Существует ещё одно заблуждение относительно нашей денежной системы, которое можно сформулировать следующим образом: поскольку каждый должен платить проценты, когда берет деньги в кредит, и поскольку каждый получает проценты при хранении денег в банке, современная денежная система оказывает на всех одинаковое (положительное или отрицательное) воздействие. Но и это ошибка. В действительности между теми, кто выигрывает при такой системе, и теми, кто  проигрывает, существует огромная разница.

проигрывает, существует огромная разница.

На рис. 5 представлено сопоставление получения и платы процентов для 10 одинаковых по численности групп населения ФРГ. Выясняется, что первые 80 % населения больше платят по процентам, чем получают, 10 % получают несколько больше, чем платят, а последние 10 % получают в два раза больше, чем платят. Это в совокупности и есть та часть, которую потеряли первые 80 % населения.

Данный факт превосходно объясняет сущность механизма, приводящего к росту пропасти между различными слоями населения.

Если мы более пристально посмотрим на последние 10 % населения относительно их доходов от ростовщических процентов, то снова столкнемся с феноменом экспоненциального роста (кривая «В» рис. 2, стр. 31). Для последнего 1 % населения столбец доходов от процентов следует увеличить в 10 раз, а для последних 0, 1 % – более чем в 100 раз.

Каждый среднестатистический немецкий семейный бюджет располагал в 1986 году суммой в размере 90 тыс. марок. Это было бы прекрасным доказательством их благосостояния, если бы оно было распределено сравнительно равномерно. Горькая правда состоит в том, что, как показано на рис. 6, одна половина населения обладала лишь 4 % всего богатства, а другая – 96 %. При этом богатство 10 % населения непрерывно росло за счет всех остальных.

Старики, женщины и дети имеют самое малое влияние в мире денег. И биржа, и банки – царство мужчин, а исключения только подтверждают правило. Большинство женщин и детей относятся к той части населения, которая обладает лишь 4 % совокупного общественного богатства (рис. 6). Женщины и дети во всем мире несут большую часть бремени в форме ростовщической удавки.

Старики, женщины и дети имеют самое малое влияние в мире денег. И биржа, и банки – царство мужчин, а исключения только подтверждают правило. Большинство женщин и детей относятся к той части населения, которая обладает лишь 4 % совокупного общественного богатства (рис. 6). Женщины и дети во всем мире несут большую часть бремени в форме ростовщической удавки.

Хотя все правительства социальной ориентации пытаются устранить возникающее при этом неравновесие путём введения прогрессивного налогообложения, но нигде это не привело даже к относительному балансу. В то время как расходы на содержание растущего аппарата социальной бюрократии выражаются в форме растущих налогов. А потери времени, усилий и унижения, с которыми сталкиваются люди при контакте с бюрократической машиной социальных выплат, редко берутся в расчёт.

Это абсурд, когда денежная система сначала отнимает у человека его справедливо заработанную долю, чтобы затем вернуть ему часть этих денег в виде пособий крайне неэффективным и унизительным способом.

Важнейший фактор перераспределения богатства – это ростовщические проценты, которые ежедневно переводят деньги от тех, кто работает, к тем, кто владеет капиталом. Таким образом, по иронии судьбы происходит отток денег от тех, у кого их меньше, к тем, у кого денег больше. Это другая, значительно более хитроумная и эффективная форма эксплуатации, чем та, которую пытался устранить Карл Маркс. Он был прав, указывая на наличие в сфере производства источника «прибавочной стоимости». Однако, распределение «прибавочной стоимости» происходит в более значительной степени – в сфере циркуляции денег. Сегодня, в конце длительного периода экономического роста и отделения денег от золотого стандарта, это видно гораздо более ясно, чем во времена Карла Маркса. Коллапс действующей денежной системы будет характеризоваться тем, что всё большие суммы денег будут концентрироваться в руках всё меньшего числа индивидуумов и фирм, в независимости от того, кто производит товары и услуги. В доказательство этого тезиса посмотрим на следующую тенденцию: в 1960 году разница в доходах между пятой частью населения Земли в богатых странах и пятой частью в бедных странах была 30 к 1. В 1998 году этот разрыв достиг 74 к 1. В то время как мировой валовой продукт с 1970 года по 1985 год вырос на 40 %, нищих стало больше на 17 %. А с 1985 по 2000 г.г. количество людей, живущих менее чем на 60 рублей в день, увеличилось на 18 %. Нужно иметь ввиду, что эта тенденция продолжает усугубляться и в настоящее время.

Удивительно, что при колоссальном количестве природных ресурсов, постоянно растущем производстве и возникающих новых технологиях все мы, от правительств до компаний и отдельных людей, оказываемся по уши в долгах перед банкирами, и никто не останавливается и не задумывается: почему такое возможно? Как получилось, что люди, которые производят все материальные блага в мире, оказываются в долгу у тех, кто даёт в долг символы этих материальных благ.

Удивительно, что при колоссальном количестве природных ресурсов, постоянно растущем производстве и возникающих новых технологиях все мы, от правительств до компаний и отдельных людей, оказываемся по уши в долгах перед банкирами, и никто не останавливается и не задумывается: почему такое возможно? Как получилось, что люди, которые производят все материальные блага в мире, оказываются в долгу у тех, кто даёт в долг символы этих материальных благ.

Документальный фильм «Деньги – пирамида долгов»

Согласно официальным источникам доход от процентов самой богатой женщины мира – английской королевы – составил в 1985 г. около 700 тысяч фунтов в день. Султан Брунея, состояние которого оценивается в 25 миллиардов долларов, каждый час получал доходы по процентам и дивидендам в размере 250 000 $ (это 6 000 000$ в день). В то же время каждое рабочее место в промышленности Западной Германии несло долговое бремя в размере 23 % от средней стоимости рабочей силы, которое выплачивается только по процентам, а не за сам долг (рис. 7 стр. 37).

В средние века люди считали, что им плохо живется из-за того, что они были обязаны выплачивать десятину феодалу, то есть десятую часть доходов или изделий. Сегодня более 30 % части каждого доллара, или евро, или рубля, бесплатно попадает в карманы банкиров. Это означает, что каждый бесплатно работает на банковский картель от 3 до 6 месяцев в году (от 520 до 1040 часов), даже если не берёт кредиты.

Никто не порабощен настолько безнадежно, чем тот, кто считает себя свободным, таковым не являясь.

Иога́ нн Во́ льфганг фон Гёте (1749–1832 г.г.) немецкий поэт

Иога́ нн Во́ льфганг фон Гёте (1749–1832 г.г.) немецкий поэт

Возможность брать с людей бó льшую дань, чем во времена феодализма и классического рабовладельческого строя, объясняется осуществлением промышленной революции и повышением уровня автоматизации производства. Только понимание механизма перераспределения в рамках денежной системы позволяет осознать, почему нам все ещё приходится бороться с экономическими трудностями.

Рис. 8 иллюстрирует динамику развития различных экономических показателей в ФРГ. В то время как федеральные доходы, валовой национальный продукт, а также заработная плата выросли с 1968 по 1983 год «только» в три раза (на 300 %), процентное бремя увеличилось более чем в 11 раз (1 160 %). Тенденция становится понятной – долги и проценты по кредитам в народном хозяйстве растут быстрее, чем доходы, что рано или поздно должно привести к коллапсу даже в высокоразвитых странах (что, собственно, сейчас и происходит).

Если ребенок вырастет за 10 лет в 3 раза, а его ноги вырастут за это же время в 11 раз, каждый поймет, что это ненормально.

Именно в экспоненциальном росте процентов скрыта причина того, что долги растут в два–три раза быстрее, чем производительность экономики стран. Тем самым ухудшаются условия для человека труда.

Если конституция гарантирует одинаковый доступ индивидуумов ко всем государственным услугам, а денежная система может рассматриваться в качестве таковой, то положение, когда в рамках этой системы 10 % населения постоянно получают больше, чем платят, за счет других 80 % населения, которые, соответственно, меньше получают, чем платят, является незаконной.

Механизм выплаты процентов и сложных процентов действует против законных прав индивидуума.

Дитер Зур, профессор,

автор научных статей по экономике и банковскому делу

* * *

Государственный долг. Человек труда платит проценты по кредитам, которых лично не брал, не только в качестве заложенных в себестоимость товаров и услуг. Трудовое население платит проценты ещё и тогда, когда Правительство берёт кредит и возвращает его собираемыми налогами.

На рис. 9 показано, насколько тесно в рамках широко разветвленной и диверсифицированной экономики каждая область деятельности связана со смежными. Сокращения в одной из них неизбежно влекут за собой изменения в системе как в едином целом. Если происходит рост государственной задолженности, Правительство вынуждено повышать налоги и сокращать бюджетные расходы. В том числе на социальное обеспечение: медицина, образование, пенсии, профилактика преступности и т.д. При повышении налогов и ростовщических процентных ставок происходит отток денег от производящего сектора экономики к тем, чьё состояние вложено в проценты.

Увеличение объема финансирования бюджетных кредитов в первую очередь приводит в настоящий момент к возникновению двух проблем: с одной стороны, бюджетная задолженность в будущем по процентам и платежам, с другой стороны – нежелательные последствия перераспределения денег, которые непременно будут происходить в пользу обладателей денежных капиталов.

Клаус фон Донаньи, бургомистр Гамбурга, 23 февраля 1983 г.

В 1986 году около 30 % от общего долга (а это 1000 миллиардов долларов) стран третьего мира пошло на покрытие процентов по ранее полученным кредитам. Ежегодно развитые страны получают 200 миллионов долларов по процентам из стран третьего мира (рис. 10). Это в два раза больше, чем «помощь», которую они предоставляют. Легко увидеть, что действующая денежная система во много раз эффективней эксплуатирует государства третьего мира, чем колониальные отношения, имевшие место в прошлом.

В 1986 году около 30 % от общего долга (а это 1000 миллиардов долларов) стран третьего мира пошло на покрытие процентов по ранее полученным кредитам. Ежегодно развитые страны получают 200 миллионов долларов по процентам из стран третьего мира (рис. 10). Это в два раза больше, чем «помощь», которую они предоставляют. Легко увидеть, что действующая денежная система во много раз эффективней эксплуатирует государства третьего мира, чем колониальные отношения, имевшие место в прошлом.

Внешние займы есть суть пиявки, которых никак нельзя отнять от государственного тела, пока государство само их не сбросит. Но гоевские государства не отрывают их, а все продолжают их присаживать к себе, так что они неизбежно должны погибнуть, истекая от добровольного кровопускания. В сущности, что же представляет собой заем, да еще внешний?! Заем – это выпуск правительственных векселей, содержащих процентное обязательство соразмерно сумме заемного капитала. Если заем оплачивается 5 %, то через двадцать лет государство напрасно выплачивает процентную сумму, равную взятому займу: в сорок лет оно выплачивает двойную сумму, в шестьдесят – тройную, а долг остается все таким же непокрытым долгом. Из этого расчета очевидно, что при поголовной форме налога государство черпает последние гроши бедняков – плательщиков податей, чтобы расплачиваться с иностранными богачами, у которых оно взяло деньги взаймы.

Протоколы сатанинских мудрецов

Другими словами, колониально-рабовладельческий строй трансформировался в более совершенную и скрытую систему эксплуатации. Более подробная инсайдерская информация о том, какую разрушительную функцию несут в себе государственные долги, и о том, какими путями эти неподъёмные долги насаждаются государствам, изложена в книге «Исповедь экономического убийцы» (Д. Перкинс).

Как только государство упускает контроль над своими долгами, становится не важно, кто создаёт его законы. Ростовщичество у руля ведёт любой народ к катастрофе.

Уильям Лайон Макензи Кинг (1874–1950 г.г.), премьер министр Канады

* * *

Помимо простого перераспределения совокупно произведённых товаров в пользу банкиров, ростовщические проценты могут быть использованы в качестве политического оружия, направленного на уничтожение целых отраслей экономики конкурентов.

С 1972 года цена на нефть искусственно завышалась без учёта спроса на неё. В годы холодной войны эта политика сделала нефть экспортно-привлекательной для СССР. Как только в 1985 году доля поступлений в бюджет СССР от торговли нефтью достигла 57 %, цены на неё резко упали благодаря военному присутствию США в ближневосточном регионе (Саудовская Аравия, Катар, Кувейт, ОАЭ). СССР в одночасье стал полуголодным государством с дефицитом продуктов питания, пустыми полками в магазинах и с революционным настроением своих граждан. Таким образом, основной причиной распада СССР стала зависимость его экономики от мировой цены на нефть.

Сразу после распада СССР и до 2003 года цена на нефть вновь определялась спросом на неё (как это было до 1972 года). A вот с 2003 года цена на нефть стала существенно расти при сохранении того же объёма спроса. То есть цена на нефть стала опять увеличиваться по политическим, a не по экономическим причинам. Как это уже было с 1972 г. по 1985 г. (данные «Центра проблемного анализа и государственно-управленческого проектирования» www.rusrand.ru).

Российская экономика сегодня (2014 год) гораздо больше зависит от экспорта нефтегазового сырья (уже более 70 %), чем в своё время экономика СССР (57 %). Существует большая вероятность того, что история с СССР может повториться теперь уже с Россией, если нынешнее положение дел останется прежним.

Но как получилось, что Россия с ещё большим масштабом допускает ту же ошибку (сырьевая специализация экономики), чем СССР?

Но как получилось, что Россия с ещё большим масштабом допускает ту же ошибку (сырьевая специализация экономики), чем СССР?

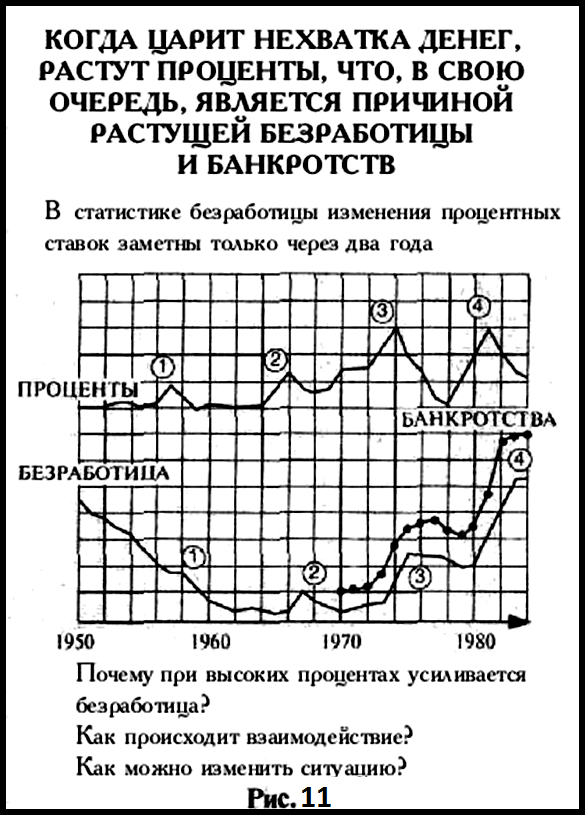

На рис. 11 показанавзаимосвязь повышения процентных ставок с увеличивающимся числом банкротств в торговле и промышленности, а также увеличением количества безработных.

Чем больше повышение процентных ставок, тем больше промышленность лишается необходимых оборотных средств, и как следствие – рост банкротств фирм, вплоть до уничтожения целых отраслей.

Экономисты уже давно установили, что если в стране ставка кредитования производства более 7 % годовых, то никаких шансов в долгосрочной перспективе для промышленного развития у такой страны нет и быть не может (рис. 3 стр. 32).

В зоне евро процентная ставка равна 2 %, у ФРС в США 1, 2 %, в Японии 0, 15 %, у ЦБ в России 8, 25 %. Возможно ли российской промышленности в столь разных финансовых условиях быть конкурентной промышленности стран НАТО и Японии? В чьих интересах «наш» ЦБ держит столь высокую ставку кредитования?

В первые годы существования ЦБ она достигала 210 % годовых. Ниже приведена динамика изменения процентной ставки в России с момента, когда её начал устанавливать Центральный Банк, выполняющий свои «конституционные» задачи.

| Период действия | Величина, % ставки | Период действия | Величина, % ставки |

| 01.01.91г.—09.04.92г. | 02.12.96г.—09.02.97г. | ||

| 10.04.92г.—22.05.92г. | 10.02.97г.—27.04.97г. | ||

| 23.05.92г.—29.03.93г. | 28.04.97г.—15.06.97г. | ||

| 30.03.93г.—01.06.93г. | 16.06.97г.—05.10.97г. | ||

| 02.06.93г.—21.06.93г. | 06.10.97г.—10.11.97г. | ||

| 22.06.93г.—28.06.93г. | 11.11.97г.—01.02.98г. | ||

| 29.06.93г.—14.07.93г. | 02.02.98г.—16.02.98г. | ||

| 15.07.93г.—22.09.93г. | 17.02.98г.—01.03.98г | ||

| 23.09.93г.—14.10.93г. | 02.03.98г.—15.03.98г. | ||

| 15.10.93г.—28.04.94г. | 16.03.98г.—18.05.98г. | ||

| 29.04.94г.—16.05.94г. | 19.05.98г.—26.05.98г. | ||

| 17.05.94г.—01.06.94г. | 27.05.98г.—04.06.98г. | ||

| 02.06.94г.—21.06.94г. | 05.06.98г.—28.06.98г. | ||

| 22.06.94г.—29.06.94г. | 29.06.98г.—23.07.98г. | ||

| 30.06.94г.—31.07.94г. | 24.07.98г.—09.06.99г. | ||

| 01.08.94г.—22.08.94г. | 10.06.99г.—23.01.00г. | ||

| 23.08.94г.—11.10.94г. | 24.01.00г.—06.03.00г. | ||

| 12.10.94г.—16.11.94г. | 07.03.00г.—20.03.00г. | ||

| 17.11.94г.—05.01.95г. | 21.03.00г.—09.07.00г. | ||

| 06.01.95г.—15.05.95г. | 10.07.00г.—03.11.00г. | ||

| 16.05.95г.—18.06.95г. | 04.11.00г.—08.04.02г. | ||

| 19.06.95г.—23.10.95г. | 09.04.02г.—06.08.02г. | ||

| 24.10.95г.—30.11.95г. | 07.08.02г.—16.02.03г. | ||

| 01.12.95г.—09.02.96г. | 17.02.03г.—20.06.03г. | ||

| 10.02.96г.—23.07.96г. | 21.06.03г.—14.01.04г. | ||

| 24.07.96г.—18.08.96г. | 15.01.04г.—14.06.04г. | ||

| 19.08.96г.—20.10.96г. | 15.06.2004г.— | ||

| 21.10.96г.—01.12.96г. |

Ответом на вопрос, почему у России сегодня ещё более сырьевая экономика, чем та, что была у СССР, является то, что ЦБ высокой стоимостью кредитов уничтожает производственную и обрабатывающую отрасли. В то время как сырьевая отрасль продолжает развиваться благодаря, как спекулятивному повышению мировых цен на нефть-газ, так и законодательной необходимостью закупки иностранной валюты для целей эмиссии рубля.

Цифры. По производству грузовых автомобилей Россия «достигла» 1937-го года, комбайнов – 1933-го, тракторов – 1931-го, вагонов и тканей – 1910-го, обуви – 1900-го. По добыче угля страна вышла на уровень 1957 года. До 75 % потребности России в продовольствии покрываются за счёт импортных поставок. Доля импорта на российском рынке одежды – более 95 %. Что будет, если ЦБ резко поднимет курс стоимости иностранной валюты? В России резко подорожают продукты питания и одежда.

В 2008 г. в России построили столько автодорог (2 300 км), сколько в Китае строят за 10 дней. Российская гражданская авиация более чем в три раза сократила объем авиаперевозок и в десятки раз – выпуск гражданских самолетов.

Согласно данным Министерства промышленности и науки в настоящее время доля России на мировых рынках высокотехнологичной продукции составляет 0, 3 % (это в 130 раз меньше, чем у США). Доля валового внутреннего продукта от использования объектов промышленной собственности в России менее 0, 5 %.

Я считаю, что институт банков более опасен, чем вооружённая армия. Если Американский народ позволит частным банкам управлять выпуском валюты, банки и корпорации, которыми они заправляют, будут отнимать у людей всю их собственность до тех пор, пока их дети не проснутся бездомными на земле, когда-то завоеванной их предками.

Томас Джефферсон (1743–1826 г.г.) 3-й президент США

Практически полностью была разрушена станкостроительная, радиоэлектронная, судостроительная и другие промышленные отрасли. Страна из промышленно-развитой стала недоразвитой. При этом объём нефтегазового экспорта вырос с 76 миллиардов долларов в 1999 году до 350 миллиардов. Основными статьями экспорта России (по данным Федеральной таможенной службы) являются газ и нефть (70 %), первичные металлы (15 %), круглый лес (10 %), все остальное, включая оборудование, вооружение и технологии – менее 5 %.

По прогнозу известного американского эксперта-политолога Збигнева Бжезинского Россия, как единое государство, прекратит свое существование по причинам полного износа промышленного оборудования, электроэнергетики, жилищно-коммунальной сферы, массовой безработицы, а также падения цен на нефть и, как следствие, неисполнения бюджета. По его мнению, скорее всего, Россия распадется на 6-8 государств. Новые государства станут зоной нестабильности и будут разделены на сферы влияния мировых лидеров. Об этом же говорится в докладе ведущего аналитического центра ЦРУ США, который размещен на их сайте.

Однако Збигнев Бжезинский и аналитики ЦРУ США забыли учесть, что летом 1612 года на Руси уже получило широкое распространение анонимное сочинение о полном разорении и окончании славного Московского государства. Но уже осенью того же года народное ополчение Минина и Пожарского выбило поляков из Москвы. В тот момент закончилось смутное время, и уже через 35 лет Царство Русское вышло к Тихому океану, основав город Охотск. После этого, всего через 7 лет вернулась Украина, отторгнутая ранее три столетия назад Литвой и Польшей. Получается, что через каких-то четыре десятилетия после крамольного информационного посыла о полном разорении, Россия не просто встала с колен, она расцвела.

В 1917 году после февральской революции писатель Алексей Ремизов издал «Слово о погибели земли Русской». Казалось, Россия снова находится на краю пропасти, от неё отошли Украина, Грузия, Средняя Азия.… Но вот прошло 5 лет, и был образован Советский Союз. Ещё через 23 года СССР остановил самую совершенную на тот момент военную машину. И затем первым в истории отправил человека в космос.

В 1991 году из России вновь сделали сырьевую колонию. От неё опять отвернулись Украина, Грузия и ещё 12 республик…. А с первого года президентства Владимира Владимировича Путина есть вероятность того, что начался обратный процесс. Пусть первая попытка национализировать Центральный банк провалилась, зато в 2004 году Путину удалось отменить федеральный закон «О соглашениях, о разделе продукции». Что этот закон из себя представлял? Согласно ему практически все природные ресурсы России (262 месторождения) были вне государственной юрисдикции. То есть государству Россия не принадлежали. Таким образом, деньги от экспорта всей нефти, газа, металлов и т.п. в бюджет России до 2004 года просто не поступали. Отмена одного только этого закона привела к увеличению бюджета страны в 3-4 раза. Подробнее об этих событиях в 1-ой серии фильма «Неизвестный Путин» (автор Караулов Андрей Викторович).

Вторым эпохальным шагом Путина стало «дело Юкоса». После того, как Ходарковского посадили, собираемость налогов от фирм, добывающих ресурсы, возросла в восемьдесят раз. Подробности «дела Юкоса» в книге «За что сидит Ходарковский» (автор Владимир Перекрест).

Только две эти заслуги Владимира Путина позволили не только втрое увеличить финансирование всех государственные социальных обязательств, но и втрое сократить внешний долг России со 158 700 000 000 долларов в 2000 году до 53 600 000 000 долл. в 2014 году. Остаётся лишь вопрос: зачем Ельцину нужно было брать эти кредиты и до сих пор платить по ним проценты, когда только в золотовалютных резервах у ЦБ без дела лежат 471 100 000 000 долларов, уничтожаемые инфляцией. Ответ в статье 2 закона «О Центральном банке» (стр. 16 глава 1 настоящей книги). Подробней о политической губительной роли внешних государственных догов читайте в книге «Исповедь экономического убийцы» (автор Джон Перкинс).

К прочим знаковым событиям возрождения России можно отнести:

- создание полноценного таможенного союза между Россией, Казахстаном и Беларусью;

- защиту от Саакашвили Южной Осетии и Абхазии в августе 2008 года;

- подписание 18 марта 2014 года договора о вхождении Республики Крым и города героя Севастополя в состав Российской Федерации. К слову, для России это стало первым территориальным расширением со времён распада СССР;

- 15 марта 2014 года признание ООН Охотского моря внутренним морем России.

Все эти и другие достижения нынешней власти, конечно, существенны, но недостаточны. Только передача всех функций Центрального банка Правительству России и пересмотр принципов кредитования станут итоговыми событиями по возвращению полного суверенитета и окончанием колониальной жизни. Только такие меры дадут возможность слезть с нефтяной «иглы». Это необходимо сделать как по экономическому здравомыслию, так и по соображениям государственной безопасности.

* * *

Если посмотреть чуть дальше собственного кошелька и государственного суверенитета, станет видно, что существующая модель денежного обращения создаёт проблему, выходящую далеко за рамки экономики и политики. Дело в том, что долги, которые невозможно выплатить, заставляют сырьевые страны хищнически использовать природные ресурсы, превращая свои территории в пустыни. Так, вследствие «латиноамериканского долгового кризиса» природные богатства этого региона используются не в целях его развития, а для погашения обязательств перед иностранными кредиторами. Такой подход к проблеме задолженности недальновиден с точки зрения экономики, политики и экологии. Население относительно бедных стран вынуждено мириться с растущей нищетой, в то время как экспорт истощающихся ресурсов всё возрастает. Данный дисбаланс порождает самую значительную экологическую проблему всей нашей планеты.

Кризисные явления в экономике и экологии с их кажущейся независимостью друг от друга на деле тесно связаны. Экология и экономика всё более переплетаются на местном, региональном, национальном и глобальном уровнях в единую причинно-следственную систему...

Отчет Всемирной комиссии ООН по окружающей среде «Наше совместное будущее»

В качестве примера рассмотрим сельское хозяйство – отрасль производства, где растительные и животноводческие процессы развиваются в соответствии с кривой качественного роста (кривая «А», рис. 2, стр. 31). В то же время в современной денежной системе экономика в целом вынуждена развиваться согласно кривой экспоненциального роста вслед за ростом задолженности по процентам (кривая «В», рис. 2, стр. 31). Но поскольку в природе рост не может происходить так, как происходит рост задолженности по сложным процентам, мы неизбежно получаем усиление эксплуатации природных ресурсов в сельском хозяйстве. Эта нагрузка на окружающую среду становится угрозой для выживания большей части человечества.

Последствиями такой хищнической эксплуатации являются:

– высыхание плодородных почв, их затвердение и уплотнение;

– уничтожение тропических лесов;

– загрязнение водных источников;

– исчезновение до 50 % видов растений и животных;

– использование удобрений, инсектицидов, пестицидов для ускорения роста и увеличения объёмов культур, которые в итоге становятся безвкусными и даже опасными для здоровья людей;

– развитие производства генетически модифицированных сельскохозяйственных культур: рис, сахарная свекла, пшеница, кукуруза, соя, картошка и др. Сегодня (2014 год) уже более 11 % от всех мировых посевных площадей заняты под ГМ-культуры.

Если же граждане России проголосуют за реформу рубля на референдуме, то многие изделия и услуги, которые сейчас не могут конкурировать по рентабельности с денежными инвестициями, смогут стать экономически целесообразными. Для примера рассмотрим капиталовложения на производство солнечной батареи. Если здесь ожидается получение только 8 % дохода на вложенные деньги, а вклады в банках приносят 10 %, то с точки зрения бизнеса данная инвестиция невыгодна. С другой стороны, данная технология вполне пригодна в плане снижения энергетических затрат и уменьшения загрязнения воздушного бассейна на длительную перспективу.

Предложенная реформой рубля система финансов сделает возможным эту и другие инвестиции, направленные на поддержание и улучшение биологических условий жизни на многие поколения вперёд.

* * *

Позиция мировых религий по отношению к ростовщичеству. Исторический опыт говорит о том, что религиозные лидеры разных времен понимали сущность проблемы ростовщичества.

- В книге Моисея написано: «Если даешь взаймы деньги своему брату, бедняку, никогда не поступай с ним, как ростовщик. Тебе не позволено облагать его процентами». Иудаистские общины знали о том, что при длительном воздействии проценты разрушают любой социальный организм. Поэтому с древних времён признавался «Святой год» – прощение всех процентов и долгов раз в 7 лет.

- Аристотель писал в своей «Политике»: «Ростовщика ненавидят совершенно справедливо, ибо деньги у него сами стали источником дохода, а не используются для того, для чего были изобретены. Ибо возникли они для обмена товаров, а проценты делают из денег ещё больше денег».

- Если перевести дословно текст греческого оригинала, то в Евангелии от Луки мы прочитаем: «… и взаймы давайте, не ожидая ничего».

- Никейский собор, существовавший в 325 г. нашей эры, запретил всем духовным лицам взимать проценты. Наказанием для преступивших запрет было немедленное лишение сана.

- В 1139 году второй Латеранский собор постановил: «Кто берет проценты, должен быть отлучен от церкви и принимается обратно после строжайшего покаяния и с величайшей осторожностью. Взимателей процентов, не вставших перед смертью на путь истины, нельзя хоронить по христианскому обычаю».

- Мартин Лютер (1483-1546 гг.) много раз страстно обличал ростовщиков: «Потому ростовщик и скряга – это и правда не человек; он и грешит не по-человечески. Он, должно быть, оборотень, хуже всех тиранов, убийц и грабителей, почти такая же скверна, как сам дьявол. Ссуживает он не как враг, а как друг и согражданин, под защитой и покровительством общины, но отвратительнее он, чем любой враг и убийца-поджигатель. Потому если колесуют и обезглавливают уличных грабителей, убийц и преступников, то сколь же больше нужно сначала колесовать и пытать всех ростовщиков, изгонять, проклинать и обезглавливать всех скряг».

Увы, все запреты, налагавшиеся на христиан Римскими папами во времена европейского Средневековья, фактически передали этот «нечистоплотный» бизнес тем, чья религия, разрешала брать проценты с людей другого вероисповедания. Эти люди с тех времен все больше превращались в ведущих банкиров мира.

И будешь давать взаймы многим народам, а сам не будешь брать взаймы. И будешь господствовать над многими народами, а они над тобою не будут господствовать.

Второзаконие 28: 12

- Коран также запрещает ростовщичество: Сура 2 (Аль-Бакара), айят (275): «Те, которые дают деньги в рост, будут лишены душевного равновесия и спокойствия в работе, в поступках и т.д., подобно тому, кого поверг в безумство Шайтан своим прикосновением. Они говорят, что торговля и ростовщичество – одно и то же, так как в обеих операциях есть обмен и прибыль, и поэтому оно должно быть разрешено. Аллах объявил, что разрешено и что запрещено, – это не их дело, – и того сходства, про которое они говорят, не существует. Аллах разрешил торговлю, но запретил ростовщичество. Тот, кто послушен заветам Аллаха и удержится от ростовщичества, тому будет прощено то, что было в прошлом до запрещения ростовщичества».

Айят (276 ): «Аллах запрещает заниматься ростовщичеством и уничтожает прибыль от роста. Он увеличивает имущество, из которого даётся милостыня, и воздаёт за неё. Аллах не любит тех, которые настаивают на разрешении запретного Им (как ростовщичество), не любит тех, которые продолжают заниматься ростом».

Таким образом, в Коране ясно сказано, что ростовщичество ― это не Богоугодное дело. В заслугу Исламскому миру можно поставить не только то, что ростовщичество там введено под запрет, но и создана на основе этого запрета своя банковская система. Возникает вопрос: на что существует исламская банковская система, если ссудный ростовщический процент в ней запрещён?

Исламские банки не используют процентную ставку, но они делят с клиентом полученную прибыль. Применяются два типа инструментов: с фиксированным и нефиксированным доходом.

К первому типу принадлежат «мурабаха» – банк покупает товар и продаёт его клиенту в рассрочку.

Ко второму типу принадлежит: «мушарака» – это форма инвестиционного партнерства, когда прибыль или убытки делятся между партнерами пропорционально их вкладам.

На начало XXI века относительно мало людей до конца понимают разницу между инвестиционным партнёрством, которое использует Исламская банковская система и ссудным процентом, который используют ростовщики. Ведь обе эти системы, в конечном счете, предполагают получение прибыли. Однако данная разница видна невооружённым взглядом на примере тех отраслей экономики, которые в большей степени соответствуют кривым качественного или линейного роста (кривая «А», рис. 2, стр. 31).

Если кредит на посев урожая взял фермер, то ростовщические проценты по нему он будет вынужден платить уже в ближайший месяц. То есть в то время, когда будущий урожай ещё даже не взошёл. В этих условиях фермер рискует обанкротиться ещё до того, как получит возможность заработать прибыль для возврата кредита. При Исламском инвестиционном партнёрстве фермер начнёт возвращать кредит только после сбора и продажи урожая.

Из вышеуказанного примера важно уловить разницу между процентами, рассчитанными от суммы займа (ростовщичество), и процентами, рассчитанными от полученной прибыли в результате использования кредитных денег (инвестиционное партнёрство).

Таким образом, Исламская банковская система может получать прибыль только в случаях, если кредитор произвёл товар, востребованный спросом. То есть Исламские банки могут богатеть только вместе со своими заёмщиками и только вслед за развитием экономики. Другими словами, их рост повторяет кривую качественного или линейного роста (кривая «А», рис. 2, стр. 31). В этом смысле Исламское инвестиционное партнёрство является исключительно конструктивной системой. В противоположность им ссудный процент (учётная ставка, ростовщичество), в целом, является деструктивной системой, в том смысле, что ростовщики имеют возможность богатеть даже в условиях, когда все в округе беднеют, а реальный сектор экономики уничтожается. Ведь кредит с процентами они всё равно получат, даже если их заёмщик обанкротится (за счёт залогового имущества или поручителя).

В пользу Исламской модели кредитования говорит и тот факт, что все их финансовые институты устойчивы к денежным кризисам. Великолепным тому примером служат Исламские банки, которые в пик кризиса 2008 года были единственными банками в мире, которые не только не потеряли свои активы, но и увеличили их (некоторые на 60 %, в среднем по отрасли на 30 %). Вместе с финансовыми институтами такой устойчивостью обладает и вся экономика тех стран, где эти финансовые институты преобладают над ростовщическими банками.

Подведём итоги:

- взимание процентов, рассчитанных от суммы займа, перераспределяет совокупное благосостояние от человека труда в пользу ростовщика. Данная тенденция ведёт к полному обнищанию человека труда и концентрации всех произведённых благ в руках всё меньшего количества индивидуумов (ростовщиков).

- взимание процентов, рассчитанных от суммы займа, налагает на Правительство необходимость повышения налогов, урезания социальных программ развития страны либо увеличения кредиторской задолженности. В любом случае, конечным итогом будет снижение уровня жизни граждан страны-должника.

- взимание процентов, рассчитанных от суммы займа, может быть использовано для создания финансовых кризисов и для уничтожения целых производственных отраслей экономики. Результат: социальная напряженность, рост преступности, радикальные настроения и отсутствие у человека труда средств заработка.

- необходимость платы процентов, рассчитанных от суммы займа, приводит к неадекватной с точки зрения экологии эксплуатации природных ресурсов.

- взимание процентов, рассчитанных от суммы займа, противоречит канонам мировых религий и моральным принципам верующих людей, что в свою очередь ущемляет их религиозные чувства.

- взиманию процентов, рассчитанных от суммы займа, существует хорошо зарекомендовавшая себя альтернатива в виде взимания процентов, рассчитанных от прибыли заёмщика.

По совокупности всех доводов задачей № 2 реформы рубля является: замена взимания процентов, рассчитанных от суммы займа, на взимание процентов, рассчитанных от прибыли заёмщика. Данные законодательные нормы должны быть распространены как на межгосударственные отношения России, так и на деятельность всех остальных юридических и физических лиц в самой России. Выполнить задачу № 2 предлагается одновременно с выполнением задач № 1 и № 3 путём голосования на общероссийском референдуме. Результаты референдума должны быть закреплены в Конституции Российской Федерации.