Главная страница Случайная страница

КАТЕГОРИИ:

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Раздел 2

|

|

Раздела 2 «Расчет суммы страховых взносов, подлежащих уплате за главу и членов крестьянского (фермерского) хозяйства» заполнябт главы КФХ.

Раздел 3

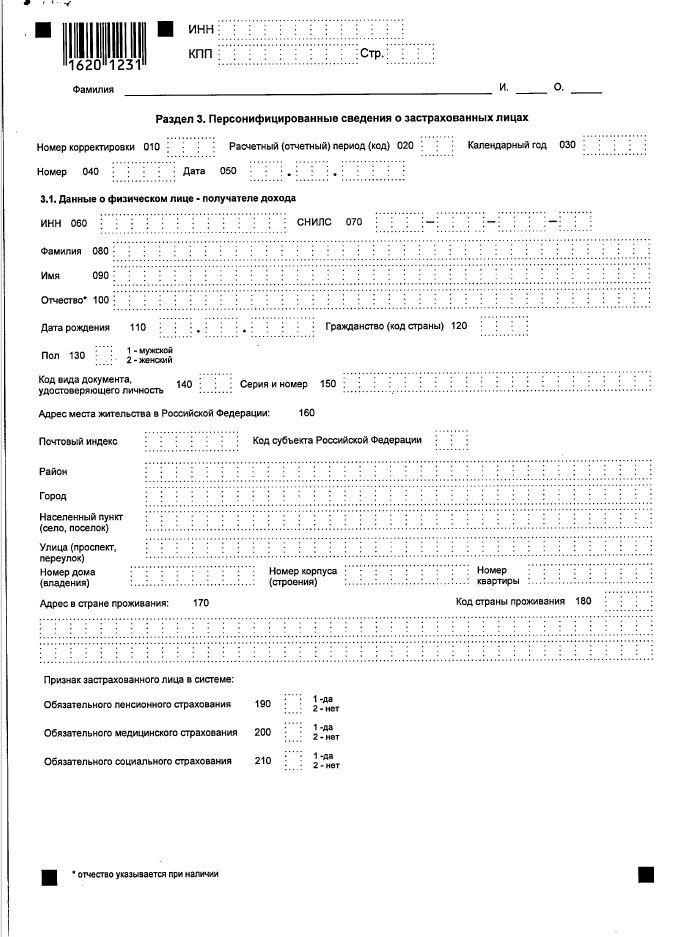

В разделе 3 приводят «Персонифицированные сведения о застрахованных лицах».

Ниже мы привели бланк расчета по страховым взносам в ФНС 2017 и порядок заполнения новой формы.

Расчет по страховым взносам в ФНС 2017: бланк скачать

Расчет по страховым взносам в ФНС 2017: порядок заполнения

Порядок заполнения расчета по страховым взносам.

I. Общие положения.

1. Расчет по страховым взносам (далее - расчет) представляется плательщиками

страховых взносов (далее - плательщиками):

- лицами, производящими выплаты и иные вознаграждения физическим лицам (организациями; индивидуальными предпринимателями; физическими лицами, не являющимися индивидуальными предпринимателями);

- главами крестьянских (фермерских) хозяйств.

2. При обнаружении плательщиком в поданном им в налоговый орган расчете факта

неотражения или неполноты отражения сведений, ошибок, приводящих к занижению

суммы страховых взносов, подлежащей уплате, а также ошибок при заполнении

персональных сведений, плательщик обязан внести необходимые изменения и

представить в налоговый орган уточненный расчет в порядке, установленном статьей 81

Налогового кодекса Российской Федерации (далее - Кодекс).

При обнаружении плательщиком в поданном им в налоговый орган расчете недостоверных сведений, а также ошибок, не приводящих к занижению суммы страховых взносов, подлежащих уплате, плательщик вправе внести необходимые изменения и представить в налоговый орган уточненный расчет в порядке, установленном статьей 81 Кодекса. При этом уточненный расчет, представленный после истечения установленного срока подачи расчета, не считается представленным с нарушением срока.

В уточненный расчет подлежат включению те разделы расчета и приложения к ним, которые ранее были представлены плательщиком в налоговый орган (за исключением раздела 3 «Персонифицированные сведения о застрахованных лицах»), с учетом внесенных в них изменений, а также иные разделы расчета и приложения к ним, в случае внесения в них изменений (дополнений).

В уточненный расчет подлежат включению раздел 3 «Персонифицированные сведения о застрахованных лицах» в отношении тех физических лиц, в отношении которых производятся изменения (дополнения).

При перерасчете сумм страховых взносов в периоде совершения ошибки (искажения) уточненные расчеты представляются в налоговый орган по форме, действовавшей в том расчетном (отчетном) периоде, за который производится перерасчет сумм страховых взносов.

При перерасчете сумм страховых взносов плательщиком не учитываются результаты налоговых проверок, проведенных налоговым органом, за тот расчетный (отчетный) период, по которому плательщиком производится перерасчет сумм страховых взносов.

Если по результатам налоговых проверок налоговым органом доначислены страховые взносы, исчисленные плательщиком к уплате в бюджет, либо уменьшены суммы превышения произведенных плательщиком расходов на выплату страхового обеспечения над исчисленными страховыми взносами на обязательное социальное страхование по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, то представление плательщиком уточненных расчетов в связи с указанным не требуется.

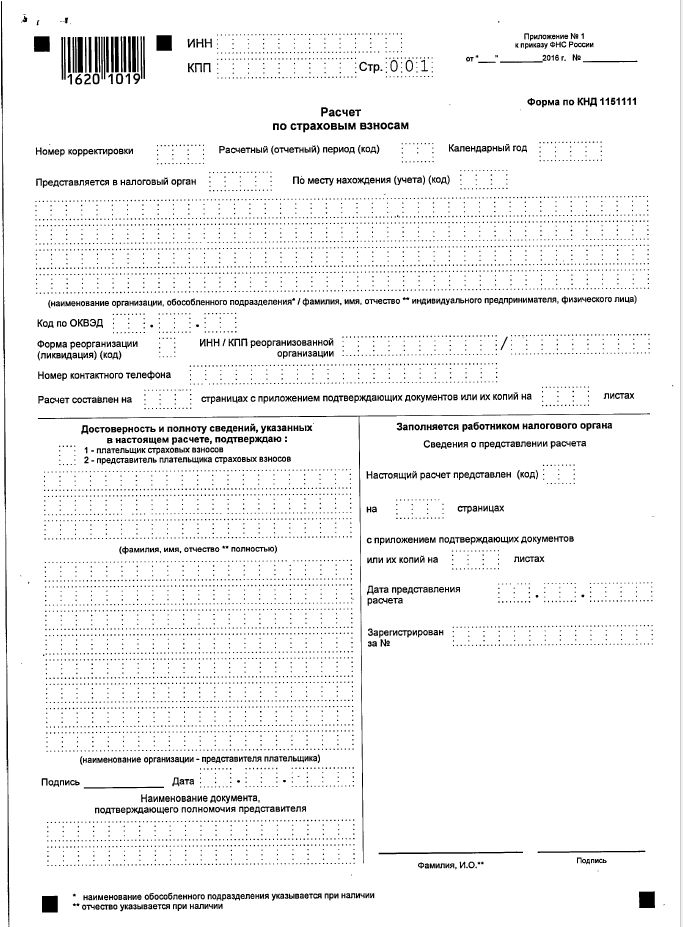

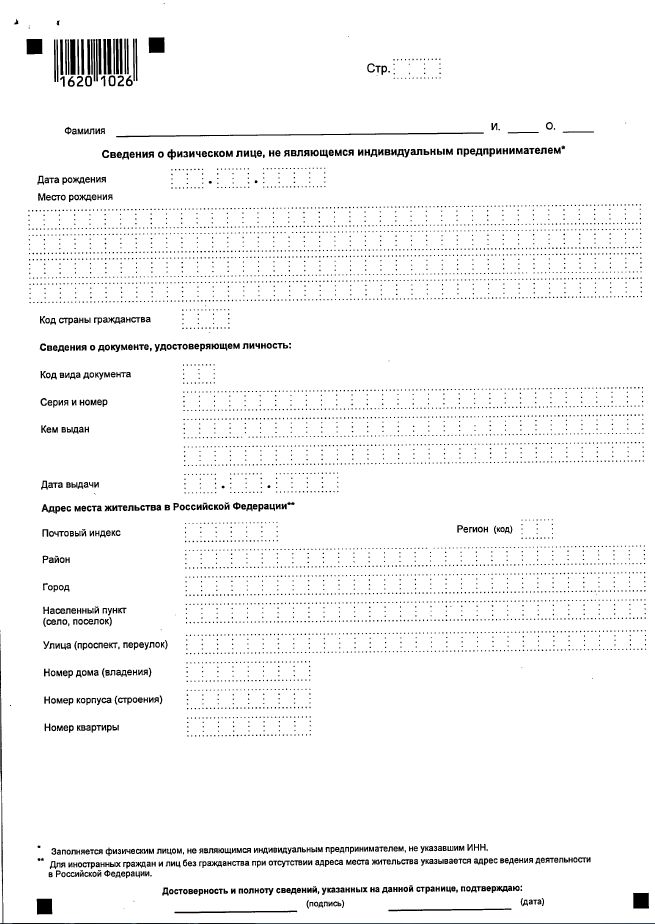

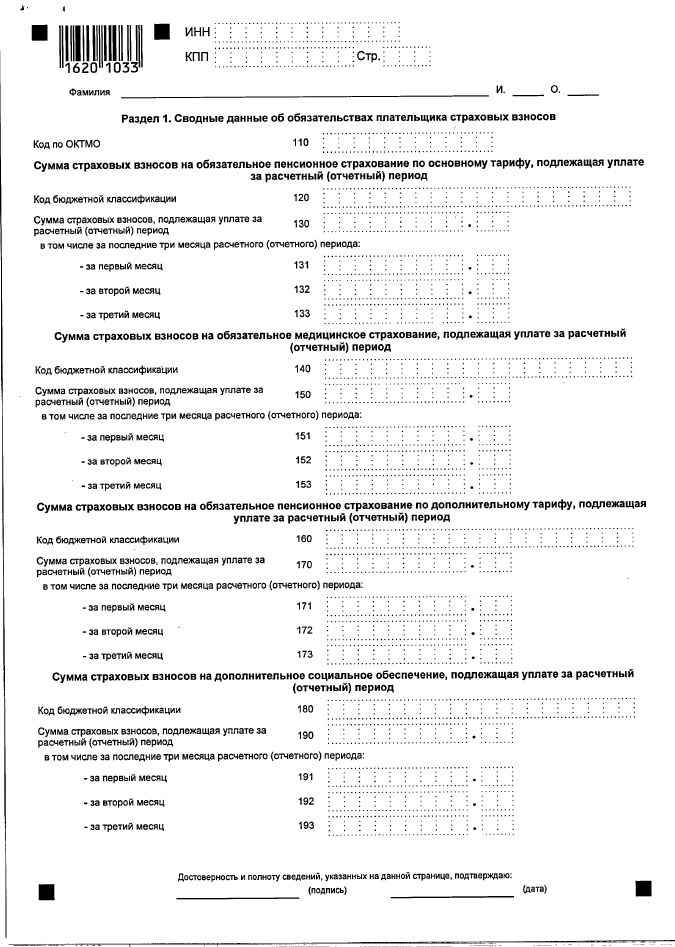

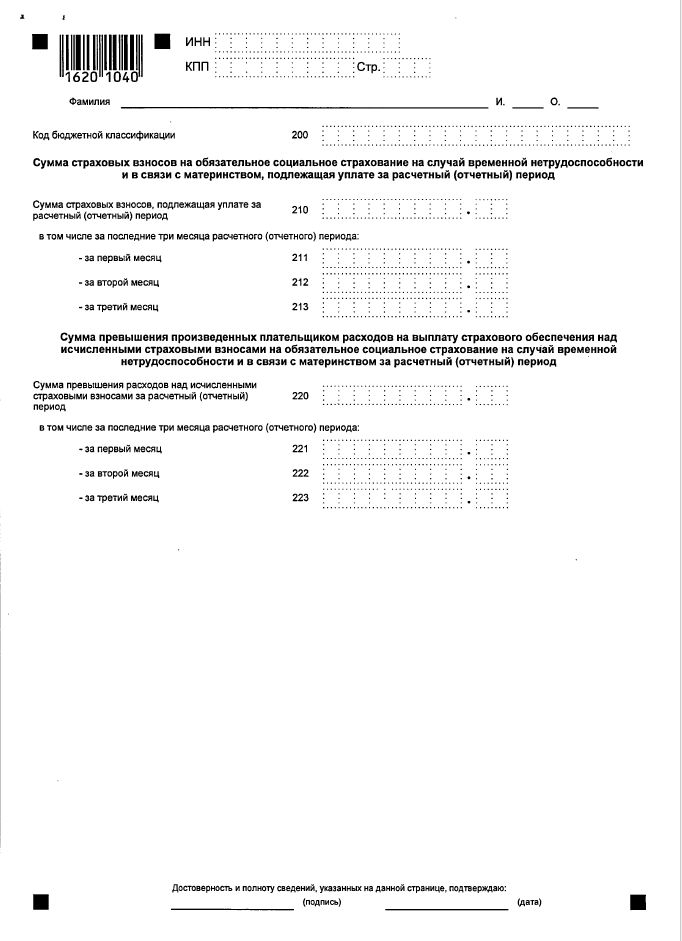

3. Расчет включает в себя:

· титульный лист;

· лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем»;

· раздел 1 «Сводные данные об обязательствах плательщика страховых взносов»;

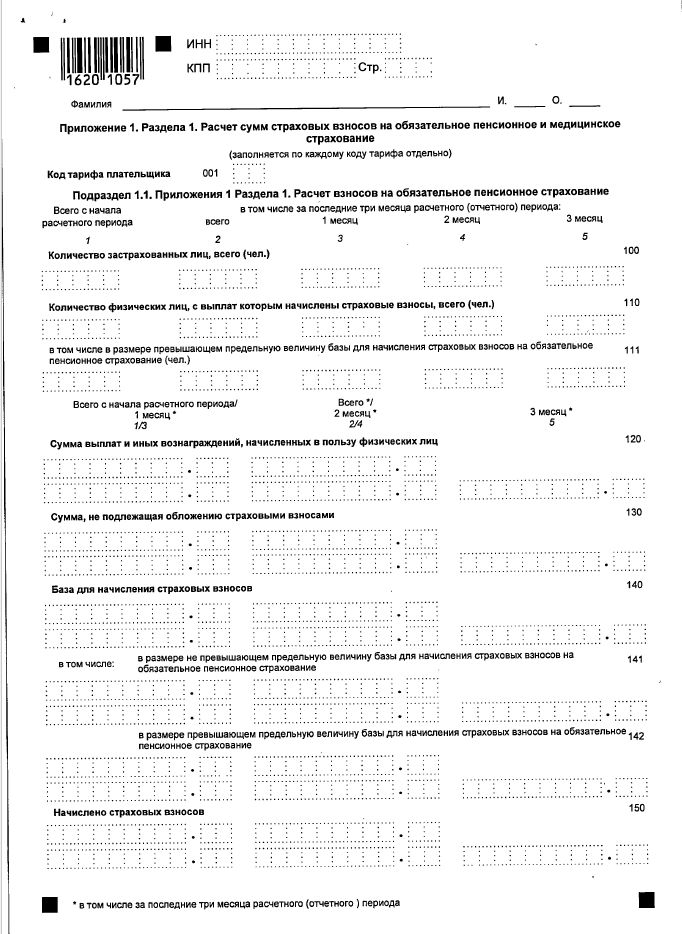

· приложение 1 раздела 1 «Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование»;

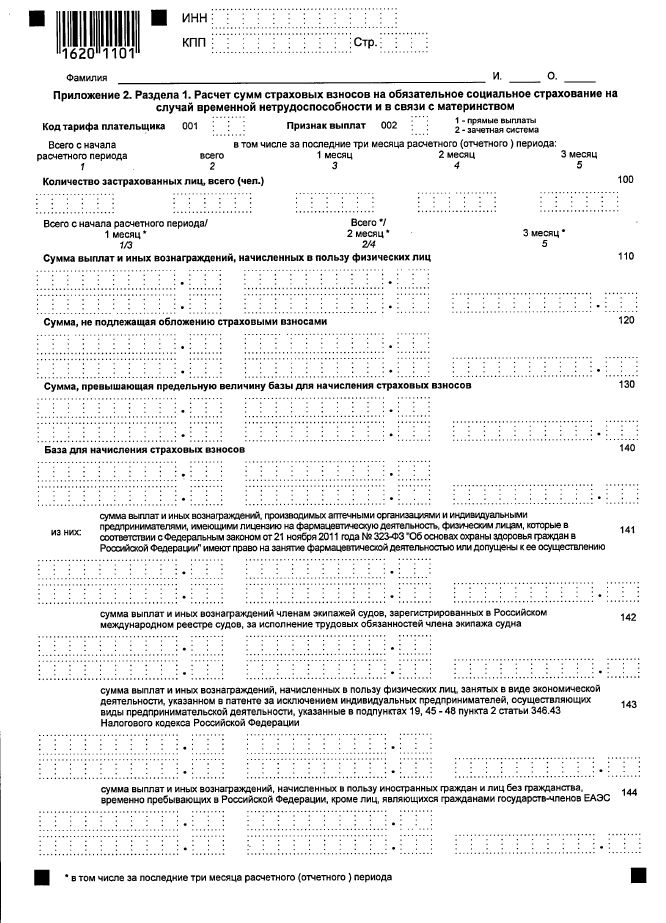

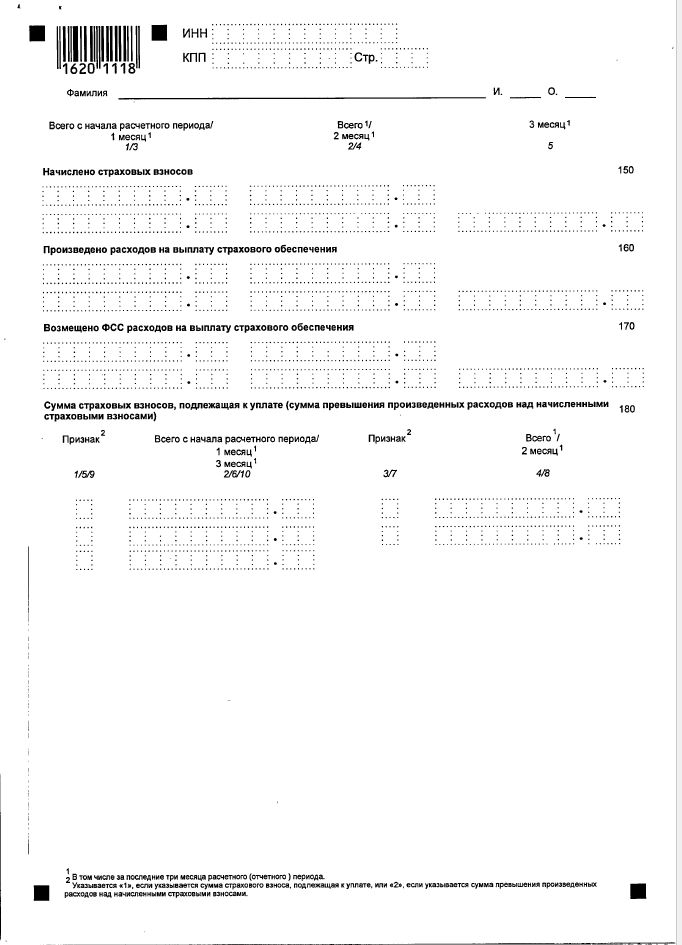

· приложение 2 раздела 1 «Расчет сумм страховых взносов на обязательное социальное страхование»;

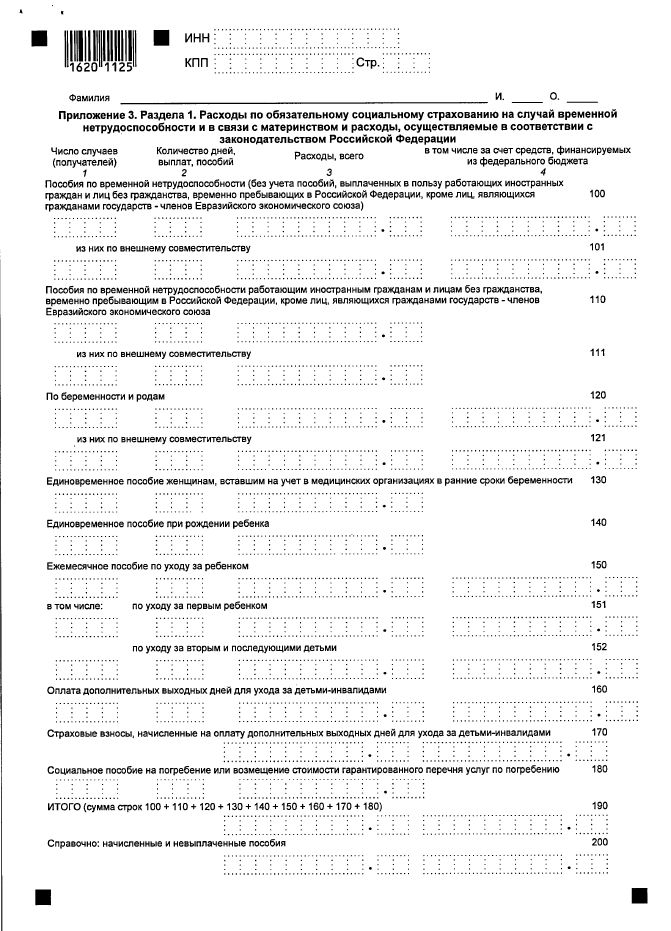

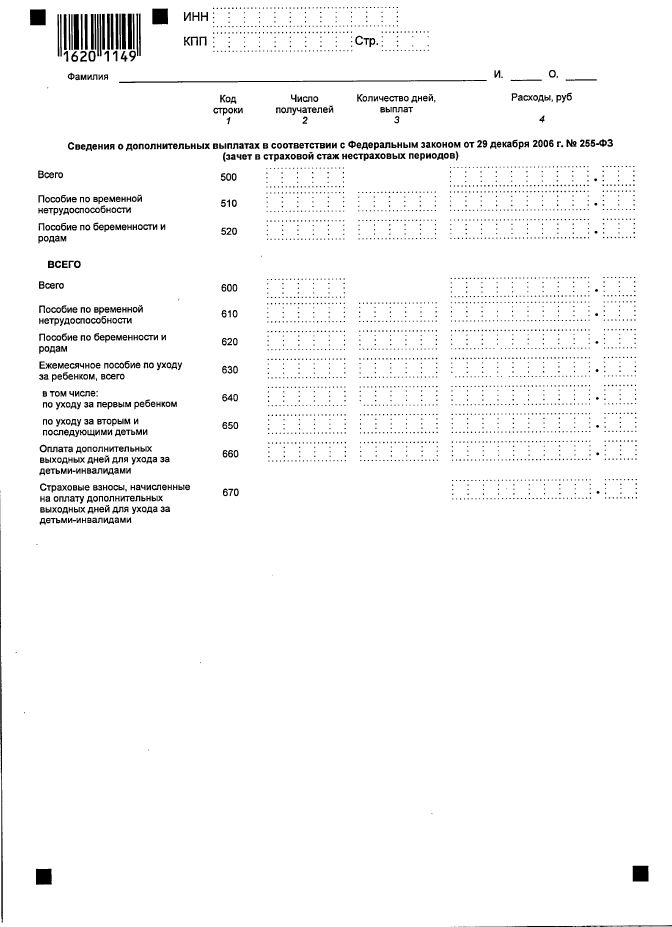

· приложение 3 раздела 1 «Расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством и расходы, осуществляемые в соответствии с законодательством Российской Федерации»;

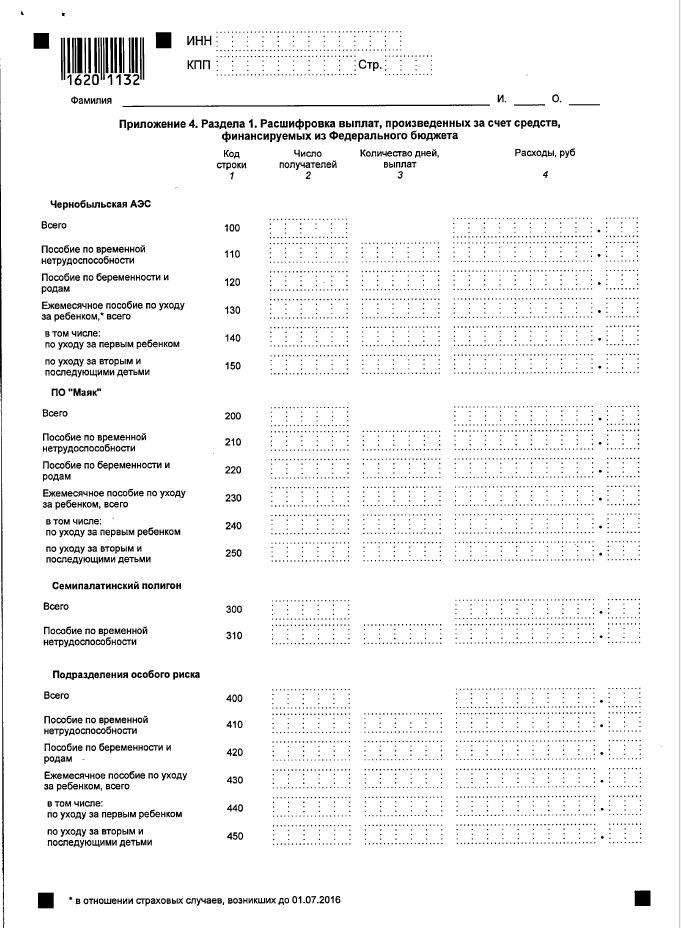

· приложение 4 раздела 1 «Расшифровка выплат, произведенных за счет средств, финансируемых из Федерального бюджета»;

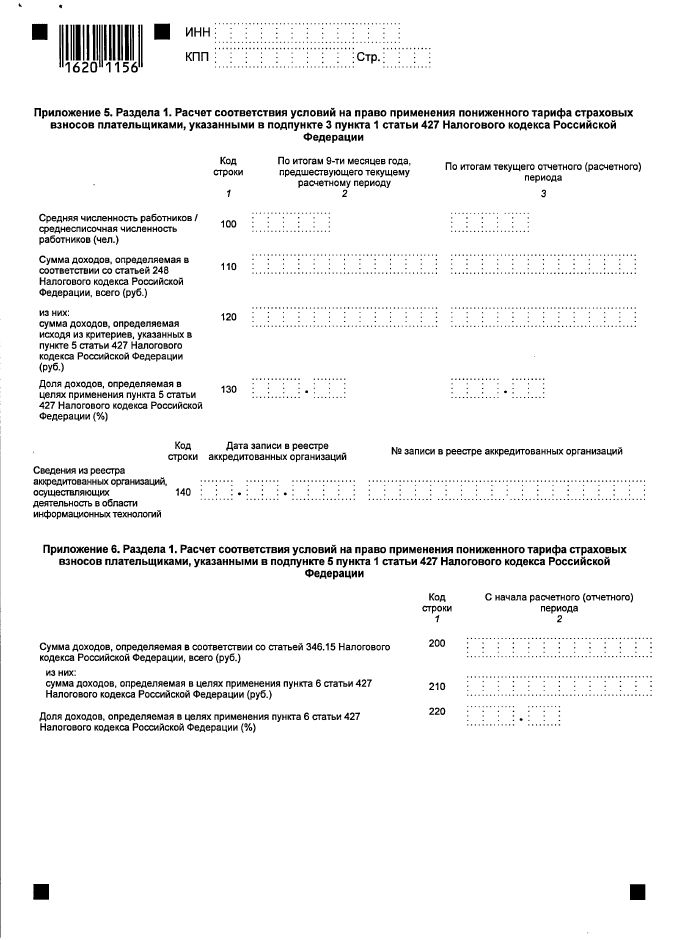

· приложение 5 раздела 1 «Расчет соответствия условий на право применение пониженного тарифа страховых взносов плательщиками, указанными в подпункте 3 пункта 1 статьи 427 Налогового кодекса Российской Федерации»;

· приложение 6 раздела 1 «Расчет соответствия условий на право применения пониженного тарифа страховых взносов налогоплательщиками, указанными в подпункте 5 пункта 1 статьи 427 Налогового кодекса Российской Федерации»;

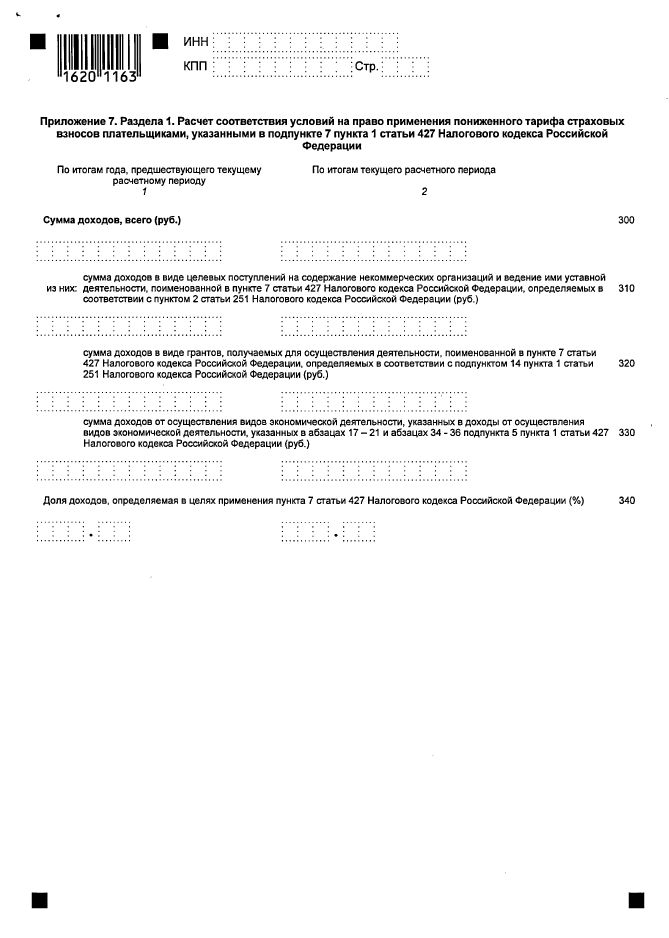

· приложение 7 раздела 1 «Расчет соответствия условий на право применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 7 пункта 1 статьи 427 Налогового кодекса Российской Федерации»;

· приложение 8 раздела 1 «Сведения, необходимые для применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 9 пункта 1 статьи 427 Налогового кодекса Российской Федерации»;

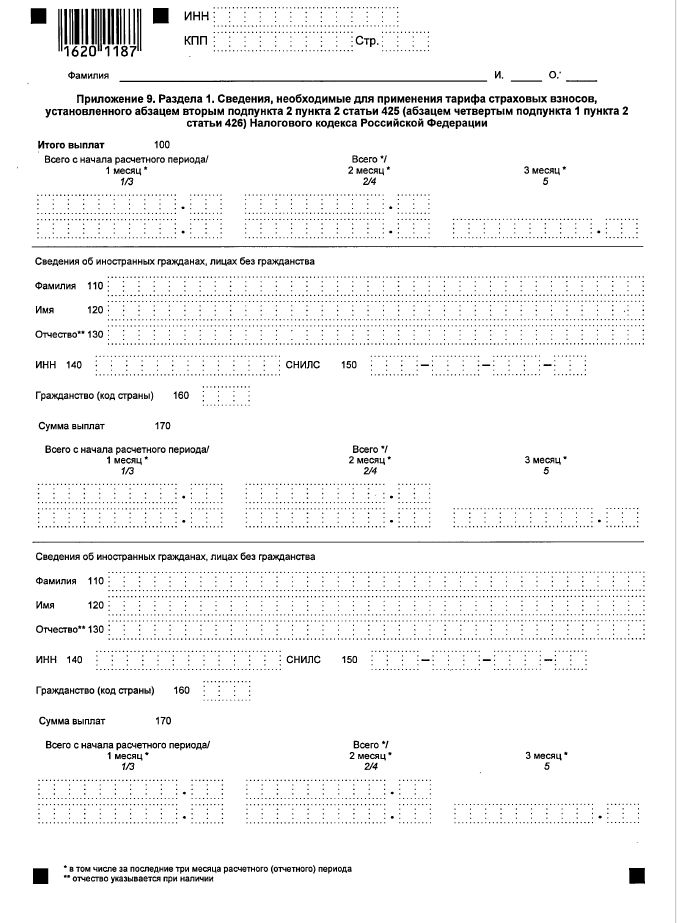

· приложение 9 раздела 1 «Сведения, необходимые для применения тарифа страховых взносов, установленного абзацем вторым подпункта 2 пункта 2 статьи 425 (абзацем четвертым подпункта 1 пункта 2 статьи 426) Налогового кодекса Российской Федерации»;

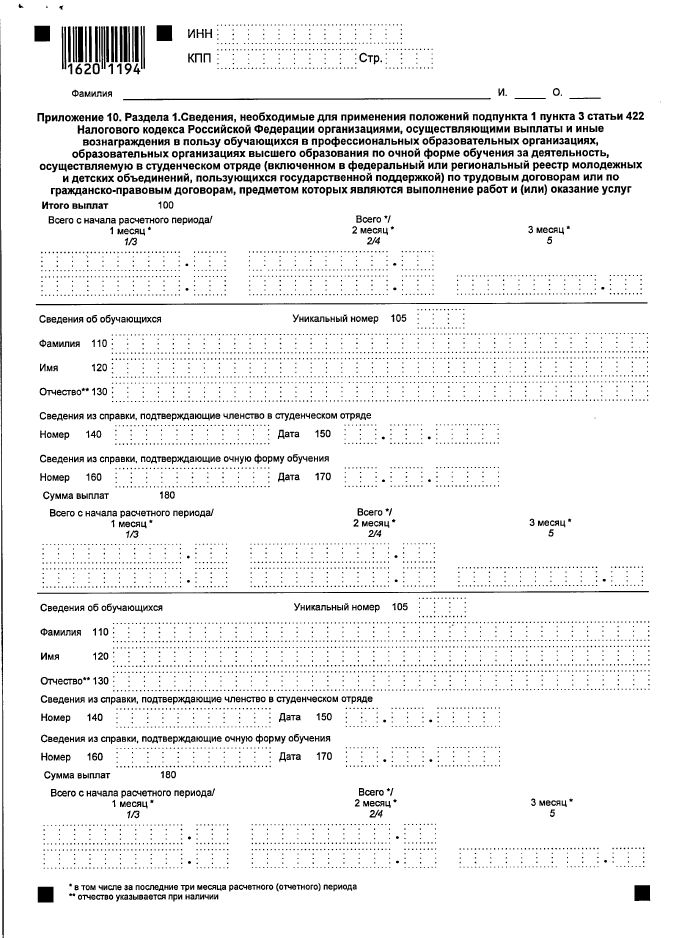

· приложение 10 раздела 1 «Сведения, необходимые для применения положения подпункта 1 пункта 3 статьи 422 Налогового кодекса Российской Федерации организациями, осуществляющими выплаты и иные вознаграждения в пользу обучающихся в профессиональных образовательных организациях, образовательных организациях высшего образования по очной форме обучения за деятельность в студенческом отряде (включенном в федеральный или регионарный реестр молодежных и детских объединений, пользующихся государственной поддержкой) по трудовым договорам или по гражданско-правовым договорам, предметом которых являются выполнение работ и (или) оказание услуг»;

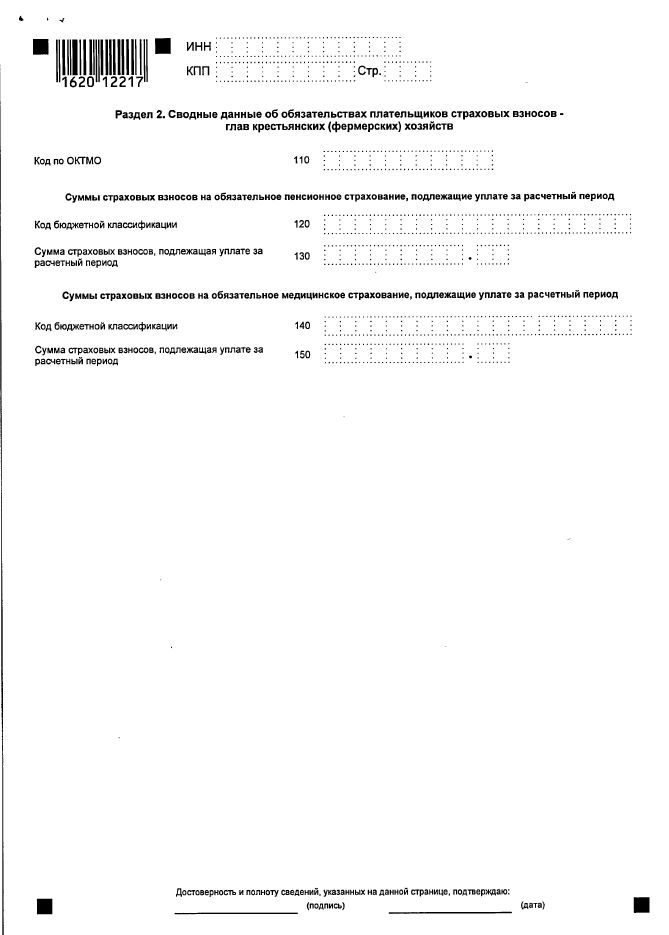

· раздел 2 «Сводные данные об обязательствах плательщиков страховых взносов глав крестьянских (фермерских) хозяйств»;

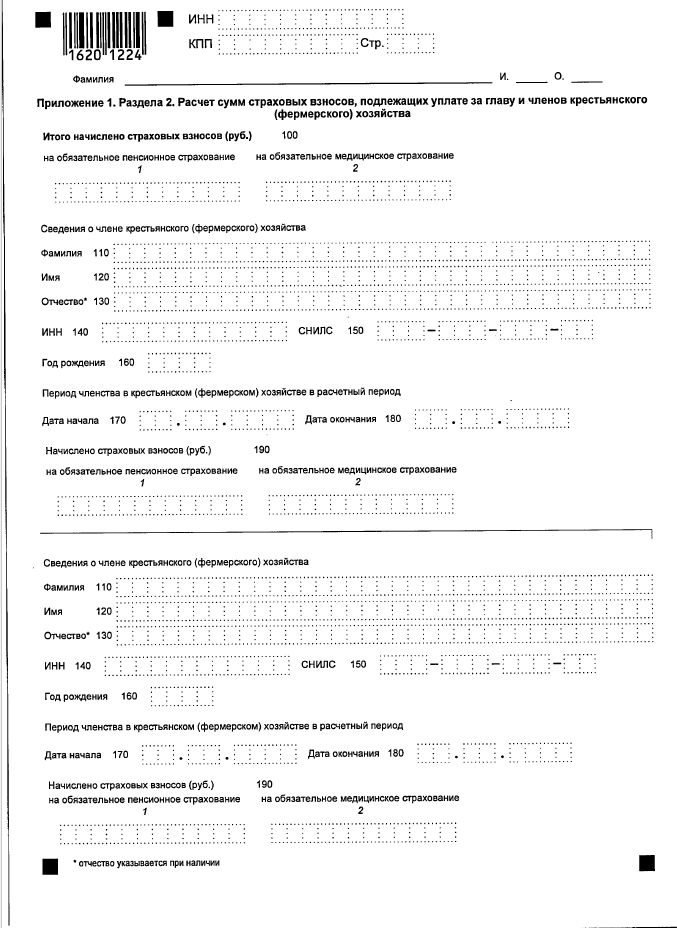

· приложение 1 раздела 2 «Расчет сумм страховых взносов, подлежащих уплате за главу и членов крестьянского (фермерского) хозяйства»;

· раздел 3 «Персонифицированные сведения о застрахованных лицах».

4. Титульный лист представляют все плательщики.

5. Лист «Сведения о физическом лице, не являющемся индивидуальным

предпринимателем» заполняют физические лица, не являющиеся индивидуальными

предпринимателями, не указавшие в расчете свой ИНН.

6. Разделы 1, подразделы 1.1 и 1.2 приложения 1 раздела 1, приложение 2 раздела 1, раздел 3 включаются в состав представляемого в налоговые органы расчета лицами, производящими выплаты и иные вознаграждения физическим лицам.

7. Разделы 2 и приложение 1 раздела 2 включаются в состав представляемого в налоговые органы расчета плательщиками - главами крестьянских (фермерских) хозяйств.

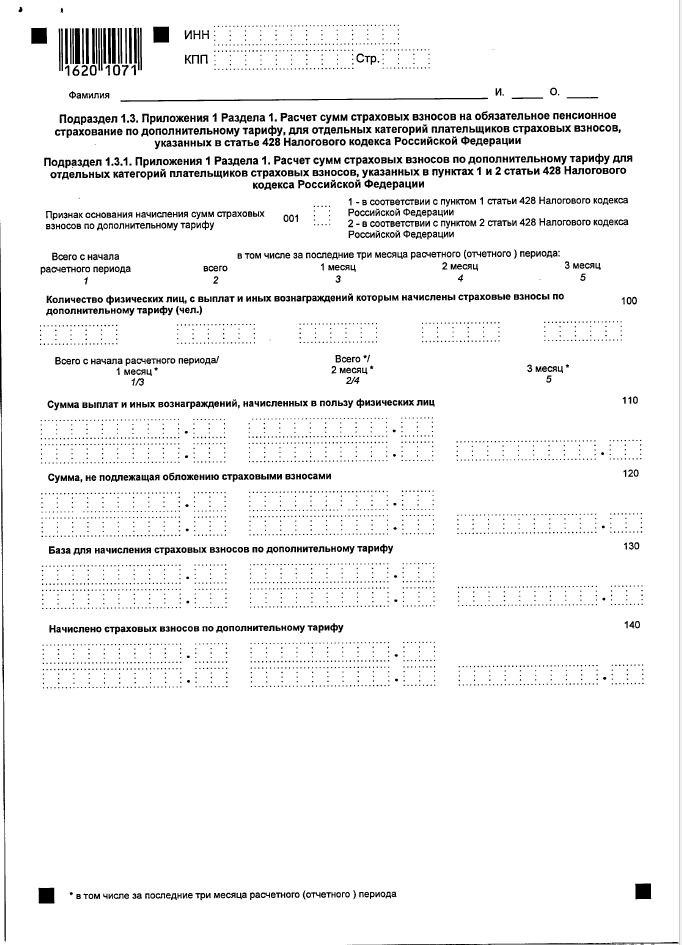

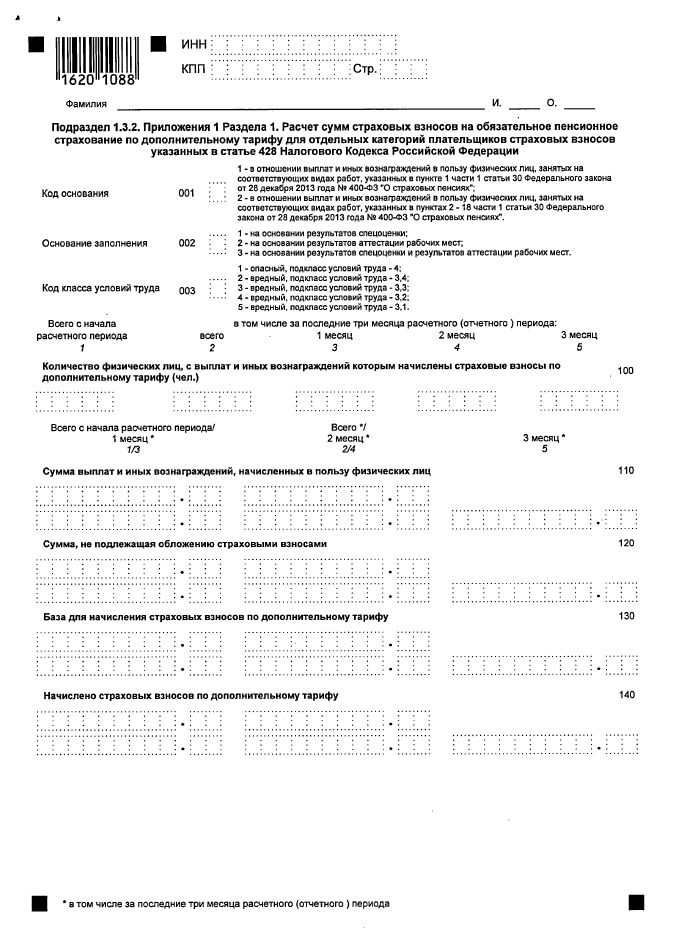

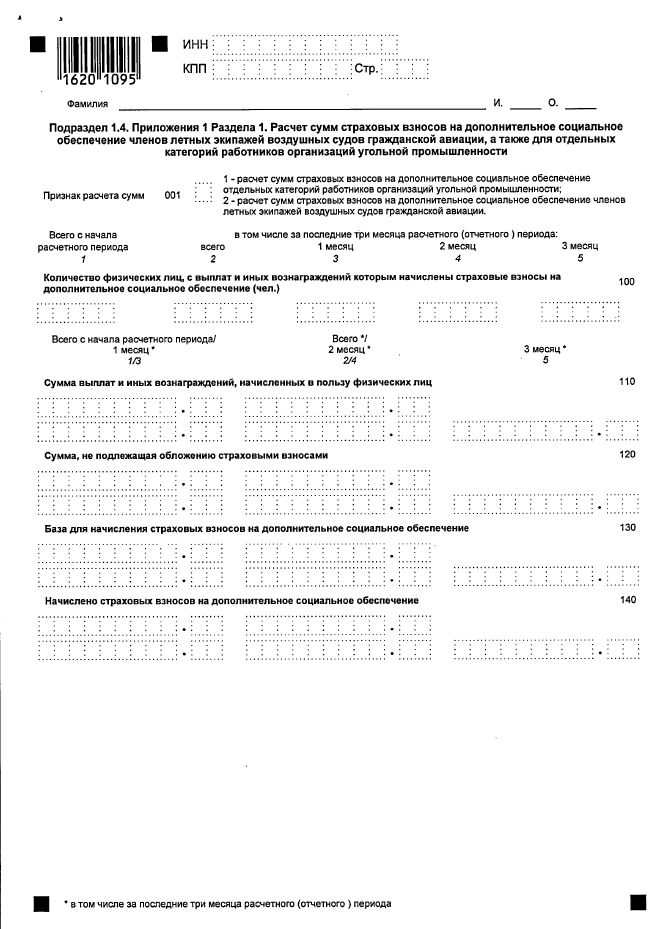

8. Подразделы 1.3.1, 1.3.2, 1.3.3, 1.4 пиложения 1 раздела 1, приложения 5-10 раздела 1 включаются в состав представляемого в налоговые органы расчета при применении плательщиками соответствующих тарифов страховых взносов.

9. Приложения 3 и 4 раздела 1 включаются в состав представляемого в налоговые органы расчета при произведении плательщиком расходов на выплату страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством

10. Расчет составляется на основании данных учета доходов, начисленных и

выплаченных физическим лицам плательщиком, а в случаях, установленных Кодексом -

на основании данных регистров налогового учета плательщика.